Навигация

Консультация клиента по телефону сотрудниками call-центра

29053

знака

1

таблица

0

изображений

1. Консультация клиента по телефону сотрудниками call-центра.

2. Сбор документов, подача заявки. Вне зависимости от программы банк делит клиентов на 3 типа: человек, работающий по найму, владелец (или совладелец) бизнеса и предприниматель без образования юридического лица (ПБОЮЛ). Ниже приведены списки документов, наличие которых необходимо для подачи заявки:

| По найму | Владелец/совладелец | Предприниматель |

| 1) копии паспортов | 1) копии паспортов | 1) копии паспортов |

Частные нотариусы, детективы, охранники и иные не работающие по трудовому договору лица представляют: документы, подтверждающие право заниматься профессиональной деятельностью (лицензии; нотариусы - документ, выданный органом юстиции и подтверждающий наделение полномочиями); документы, подтверждающие получение дохода за истекший календарный год и истекшие месяцы текущего календарного года; документы, подтверждающие уплату подоходного налога и удержаний во внебюджетные фонды.

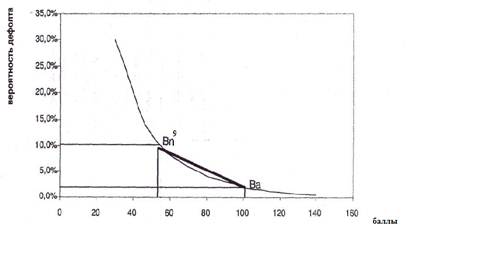

3. Специальный департамент банка рассматривает поданную заявку. В банке DeltaCredit благодаря оптимизации работы с оценочными и страховыми компаниями время рассмотрения заявки занимает не более трех дней. Эта процедура называется андеррайтинг - оценка платежеспособности заемщика (достаточности дохода для покрытия платежей по кредиту). Учитываются кредитоспособность заемщика (уровень качества исполнения кредитных обязательств), его активы (наличие достаточного объема ликвидных активов, необходимого для осуществления первоначального взноса и оплаты сопутствующих сделке расходов). Плюсом является наличие кредитной истории. Если сумма кредита меньше 100 тыс. долл., этой процедуры вполне достаточно. Если же сумма больше, то специально созданный кредитный комитет индивидуально и более подробно рассматривает каждое заявление и принимает свое решение. Данная процедура является стандартной и ничем не отличается от получения иных видов кредита.

Стоит отметить, что DeltaCredit не использует скоринг (оценку кредитоспособности с помощью специальных компьютерных программ). Связано это с тем, что предоставление ипотечных услуг в России осуществляется всего 8 лет. Это очень маленький срок. А потому нет статистических, исторических данных о дефолтах заемщиков. В банке действует другая методология - упомянутый выше кредитный комитет, который подробно рассматривает каждую заявку. Доскональное и всестороннее изучение потенциального заемщика требует высоких трудозатрат. Это значительно снижает рентабельность бизнеса по той причине, что затраты на кредитный скоринг гораздо слабее связаны с величиной кредита, чем итоговые процентные платежи.

Похожие работы

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... различна, необходимо с должным вниманием и осторожностью относится к определению сумм и времени осуществления платежей при оценке риска и требуемой ставки.Глава 2. Риски ипотечного кредитования. Риски подразделяются на систематические и несистематические. Систематические риски не носят специфического (индивидуального) или местного характера. Несистематические риски - это риски, свойственные ...

... сделку навсех этапах еесовершения. —Снижение рисков засчет страхования жизни исобственности. —Более 50партнеров— надежных, проверенных агентств недвижимости. Программы ипотечного кредитования Альфа-Банка на вторичном рынке жилья. Изучение кредитоспособности заемщика. Андеррайтинг заемщика представляет собой оценку вероятности погашения кредита потенциальным заемщиком. Процедура андеррайтинга ...

... Банка эффективных методов анализа кредитоспособности и повышение уровня качества управления кредитном риском. Глава 3 Совершенствование механизма кредитования в Калужском отделении № 8608 Сбербанка России 3.1 Направления развития механизма кредитования Калужского ОСБ № 8608 Рассмотренные элементы системы банковского кредитования устойчивы в рамках ее сущности. Согласно современной ...

0 комментариев