Навигация

Прогнозные расчеты кассовых оборотов

39544

знака

3

таблицы

0

изображений

2.2 Прогнозные расчеты кассовых оборотов

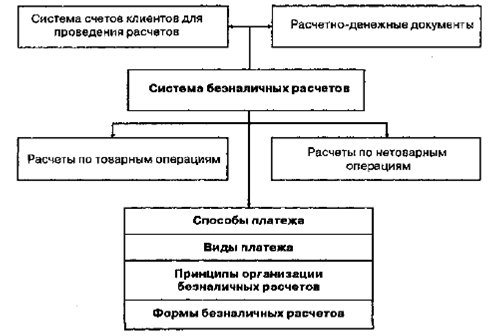

Основная задача банков всех уровней в работе по составлению прогноза кассовых оборотов состоит в определении изменения наличной денежной массы в обороте, экономном их использовании и разработке мероприятий по увеличению поступлений наличной денежной выручки в банки.

Прогнозные расчеты кассовых оборотов составляются поквартально с разбивкой по месяцам. Содержание прогноза кассовых оборотов по символам прихода и расхода соответствует номенклатуре символов (формы 202) «Отчет о кассовых оборотах учреждений Банка России и кредитных организаций» и выглядит следующим образом (табл. 2.2).

Таблица 2.2

Содержание прогноза кассовых оборотов по символам прихода и расхода

| Статьи прихода и расхода | Символы |

| приход | |

| Поступления торговой выручки от продажи потребительских | |

| товаров (независимо от каналов их реализации) | 02 |

| Поступление выручки пассажирского транспорта | 05 |

| Поступление квартирной платы и коммунальных платежей | 08 |

| Поступление выручки зрелищных предприятий | 09 |

| Поступления выручки от реализации платных услуг населению | 11 |

| Поступления от реализации недвижимости | 15 |

| Поступления на счета по вкладам граждан (кроме Сберегатель- | |

| ного банка РФ) | 16 |

| Поступления от предприятий | |

| Государственного комитета РФ по связи и информатизации | 17 |

| Поступления от учреждений Сберегательного банка РФ | 18 |

| Поступления на счета граждан, осуществляющих предпринима- | |

| тельскую деятельность без образования юридического лица | 19 |

| Поступления наличных денег от реализации государственных | |

| и других ценных бумаг (кроме Сберегательного банка РФ) | 20 |

| Возврат заработной платы и других приравненных к ней выплат | |

| Поступления наличных денег в кассы кредитных организаций | |

| от валютно-обменных операций с физическими лицами | 30 |

| Прочие поступления , | 32 |

| Итого по приходу — символы 02—32 | |

| Остаток операционной кассы в кредитных организациях на | |

| начало отчетного периода | 35 |

| Поступления денег в операционную кассу кредитной организа- | |

| ции из оборотной кассы учреждении Банка России, касс других | |

| кредитных организаций, подведомственных учреждений | 37 |

| Баланс (итог символов 02-—37 =. итогу символов 40—72) | |

| РАСХОД | |

| Выдачи на заработную плату и выплаты социального характера | 40 |

| Выдачи на стипендии | 41 |

| Выдачи на расходы, не относящиеся к фонду заработной платы | |

| и выплатам социального характера | 42 |

| Выдачи на выплаты социального характера | 44 |

| Выдачи на закупку сельскохозяйственных продуктов | 46 |

| Выдачи на выплату пенсий, пособий и страховых возмещений | 50 |

| Выдачи на другие цели | 53 |

| Выдачи ссуд индивидуальным заемщикам | 54 |

| Выдачи со счетов по вкладам граждан | 55 |

| Выдачи кредитными организациями наличных денег физи- | |

| ческим лицам при совершении валютно-обменных операций | 57 |

| Выдачи со счетов граждан, осуществляющих предпринима- | |

| тельскую деятельность без образования юридического лица | 58 |

| Выдачи подкреплений предприятиям Государственного | |

| комитета РФ по связи и информатизации | 59 |

| Выдачи наличных денег на выплату дохода, погашение | |

| и покупку государственных и других ценных бумаг | 60 |

| Выдачи подкреплений учреждениям Сберегательного банка РФ | 61 |

| И т о г о по расходу — символы 40—61 | |

| Остаток операционной кассы в кредитных организациях на | |

| конец отчетного периода | 70 |

| Пересылка наличных денег из операционной кассы кредитных | |

| организаций в оборотную кассу учреждений Банка России, | |

| кассы других кредитных организаций, подведомственных | |

| учреждений | 72 |

| Баланс (итог символов 40—72 = итогу символов 02—37) |

Прогнозирование налично-денежных оборотов на очередной квартал начинается с коммерческого банка. Прогноз кассовых оборотов банка составляется по источникам поступлений наличных денег в его операционную кассу и по направлениям их выдач по действующим символам прихода и расхода.

Прогнозные расчеты составляются коммерческим банком на основания динамических рядов отчета банка о его кассовых оборотах и кассовых заявок, полученных от обслуживаемой клиентуры. Кассовая заявка предприятия[1] в конечном счете должна показать банку, с одной стороны, сколько наличных денег поступит от данного клиента в кассу банка, а с другой — в каком размере потребуется ему выдача наличных денег из кассы банка.

Кроме собственно кассовых заявок предприятия должны подать в банк дополнительные к ним расчеты. Прогноз кассовых оборотов, составленный на очередной квартал, сообщается банком расчетно-кассовому центру, в котором ему открыт корреспондентский счет, за 14 дней до начала планируемого квартала. Расчетно-кассовые центры составляют прогнозы кассовых оборотов по приходу, расходу и эмиссионному результату в целом по обслуживаемым кредитным организациям на основе анализа оборотов наличных денег, проходящих через их кассы, и сообщений об ожидаемых оборотах наличных денег, получаемых от кредитных организаций. Расчеты осуществляются ежеквартально с распределением по месяцам и за 7 дней до начала прогнозируемого квартала сообщаются территориальному учреждению Банка России.

Для определения ожидаемых изменений налично-денежной массы в обороте территориальные учреждения Банка России составляют прогнозы кассовых оборотов по области, краю, республике, по источникам поступления наличных денег в кассы банков и направлениям их выдач на предстоящий квартал. Информационной базой данного прогноза служат оценки перспектив социально-экономического развития региона, отчетных данных за предыдущие периоды, а также сообщений о прогнозируемых оборотах наличных денег и эмиссионном результате, полученных от расчетно-кассовых центров.

Прогнозные расчеты кассовых оборотов по регионам сообщаются территориальными учреждениями Банка России Департаменту регулирования денежного обращения ЦБ РФ за три дня до начала прогнозируемого квартала. В свою очередь Департамент регулирования денежного обращения, обобщив полученные данные, составляет сводный расчет потребностей экономики страны в денежной наличности. В этом расчете учитываются такие факторы, как происходящие в экономике структурные изменения, темпы инфляции, а также принимаемые Банком России меры в области денежно-кредитной политики по стабилизации денежного обращения. Составленный сводный прогноз потребностей народного хозяйства в денежной наличности на предстоящий квартал передается в Департамент эмиссионно-кассовых операций ЦБ РФ и в конечном счете определяет механизм эмиссионно-кассового регулирования денежной массы в обращении в предстоящем квартале.

Похожие работы

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... в кассах, состояние кассовой работы несут: управляющий; начальник отдела кассовых операций; главный бухгалтер; заведующий кассой; кассиры. 1.3 Выбор методики оценки расчетно-кассовых операций в кредитных организациях Коммерческие банки являются ключевыми проводниками платежных услуг. Они привлекают и обслуживают клиентов, осуществляют прием и первичную обработку клиентских платежных ...

0 комментариев