Навигация

Консолідований іпотечний борг та іпотечний пул

168932

знака

5

таблиц

31

изображение

1. Консолідований іпотечний борг та іпотечний пул

Реформування іпотечних активів є об'єднання зобов'язань за договорами про іпотечний кредит у неподільну цілісність зобов'язань - консолідований іпотечний борг, та одночасне об'єднання відповідних іпотек за іпотечними договорами в іпотечний пул.

Кредитодавець має право реформувати в один або декілька консолідованих іпотечних боргів зобов'язання певної кількості боржників здійснювати платежі протягом певного строку в рахунок погашення основного зобов'язання за договорами про іпотечний кредит.

Основне зобов'язання за договором про іпотечний кредит одночасно може бути реформоване тільки в один консолідований іпотечний борг.

Одночасно з таким реформуванням кредитодавець створює відповідні іпотечні пули. До таких іпотечних пулів включаються іпотеки, що забезпечують виконання основних зобов'язань за договорами про іпотечний кредит, реформованими у відповідний консолідований іпотечний борг. Розмір іпотечного пулу має бути більшим, ніж забезпечений ним консолідований іпотечний борг.

До іпотечного пулу мають входити іпотеки, які відповідають таким вимогам:

предметом іпотеки є нерухомість, яку збудовано та належним чином зареєстровано у відповідному Державному реєстрі;

предмет іпотеки на повну вартість застрахований на користь іпотекодержателя від ризиків загибелі або пошкодження;

основне зобов'язання за договором про іпотечний кредит застраховане від визначених у цьому Законі фінансових ризиків на користь кредитодавця.

Сума реформованих у консолідований іпотечний борг зобов'язань боржників щодо здійснення платежів у рахунок погашення основного зобов'язання протягом строку існування іпотечних активів є вартістю іпотечних активів.

Строк, на який зобов'язання за договорами про іпотечний кредит реформовані у консолідований іпотечний борг, є строком існування іпотечних активів.

2. Порядок реформування зобов'язань

Рішення щодо реформування зобов'язань за договорами про іпотечний кредит приймає виконавчий орган кредитодавця (тобто банку). .

Кредитодавець самостійно визначає кількість діючих договорів про іпотечний кредит, зобов'язання за якими підлягають реформуванню, та вимоги до них з урахуванням строків дії договорів та розміру зобов'язань за ними.

До консолідованого іпотечного боргу можуть бути включені тільки зобов'язання за договорами про іпотечний кредит на придбання, будівництво або реконструкцію нерухомості, забезпечені іпотекою.

Консолідований іпотечний борг має об'єднувати зобов'язання не менш як трьох боржників.

Кредитодавець має право вилучати зобов'язання з консолідованого іпотечного боргу за одними договорами про іпотечний кредит та замінювати їх на зобов'язання за іншими подібними договорами, а також одночасно змінювати склад відповідного іпотечного пулу.

У консолідований іпотечний борг кредитодавець може включити тільки зобов'язання, які мають однакові умови договорів про іпотечний кредит, умови іпотечних договорів та інші умови, перелік яких визначає кредитодавець.

Не підлягають реформуванню в консолідований іпотечний борг зобов'язання, забезпечені іпотекою, предмет якої перебуває у власності обмежено дієздатних чи недієздатних осіб, а також зобов'язання, забезпечені наступною іпотекою.

3. Операції з консолідованим іпотечним боргом

Кредитодавець, після реформування у консолідований іпотечний борг зобов'язань за договорами про іпотечний кредит і об'єднання відповідних іпотек в іпотечний пул, має право проводити операції з відчуження іпотечних активів.

Операція з продажу іпотечних активів може бути зворотною, якщо другий кредитодавець зобов'язується у визначений договором строк продати першому кредитодавцю придбані у нього іпотечні активи, а перший кредитодавець зобов'язується купити такі активи на умовах цього договору. Строк, протягом якого іпотечні активи належать другому кредитодавцю, є строком відчуження іпотечних активів.

Згідно Закону України "Про іпотечні облігації" [7] з 2006 року на ринку цінних паперів України мають оборот іпотечні облігації:

1. Іпотечними облігаціями є облігації, виконання зобов'язань емітента за якими забезпечене іпотечним покриттям у порядку, встановленому цим Законом. Іпотечні облігації є іменними цінними паперами. Іпотечна облігація засвідчує внесення грошових коштів її власником і підтверджує зобов'язання емітента відшкодувати йому номінальну вартість цієї облігації та грошового доходу в порядку, встановленому цим Законом та проспектом емісії, а в разі невиконання емітентом зобов'язань за іпотечною облігацією надає її власнику право задовольнити свою вимогу за рахунок іпотечного покриття.

2. Можуть випускатися такі види іпотечних облігацій:

1) звичайні іпотечні облігації;

2) структуровані іпотечні облігації.

3. Емітентом звичайних іпотечних облігацій є іпотечний кредитор, що несе відповідальність за виконання зобов'язань за такими іпотечними облігаціями іпотечним покриттям та всім іншим своїм майном, на яке відповідно до законодавства може бути звернено стягнення.

4. Емітентом структурованих іпотечних облігацій є спеціалізована іпотечна установа, яка несе відповідальність за виконання зобов'язань за такими іпотечними облігаціями лише іпотечним покриттям.

5. Державну реєстрацію випусків і проспектів емісії іпотечних облігацій здійснює Державна комісія з цінних паперів та фондового ринку.

6. Проспект емісії іпотечних облігацій, що пропонуються для відкритого продажу, підлягає опублікуванню у повному обсязі в офіційному друкованому виданні Державної комісії з цінних паперів та фондового ринку не менш як за 10 днів до початку відкритого (публічного) розміщення іпотечних облігацій.

7. На момент реєстрації випуску іпотечних облігацій емітент зобов'язаний сформувати іпотечне покриття, що відповідає вимогам, встановленим цим Законом.

8. Випуск іпотечних облігацій здійснюється у бездокументарній формі. Глобальний сертифікат випуску іпотечних облігацій повинен містити їх найменування (звичайна чи структурована іпотечна облігація), посилання на те, що виконання зобов'язань емітента забезпечується іпотечним покриттям, а також інші реквізити, встановлені законодавством.

9. Обіг іпотечних облігацій, облік та перехід прав власності на них здійснюються відповідно до вимог, встановлених законодавством.

10. На момент реєстрації випуску іпотечних облігацій іпотечне покриття формується виключно з іпотечних активів. Протягом строку обігу іпотечних облігацій до складу іпотечного покриття також можуть включатися інші активи у випадках, передбачених цим Законом.

11. Іпотечні активи можуть включатися до складу іпотечного покриття за таких умов:

1) іпотечні активи належать емітенту на праві власності і можуть бути відчужені у разі невиконання зобов'язань за іпотечними облігаціями;

2) забезпечені іпотекою зобов'язання боржників підлягають виконанню у грошовій формі;

3) відомості про те, що емітент є іпотекодержателем за відповідним іпотечним договором, внесені до відповідного державного реєстру в установленому законодавством порядку;

4) іпотечні активи не перебувають у заставі чи не обтяжені іншим чином для забезпечення виконання емітентом зобов'язань інших, ніж його зобов'язання за іпотечними облігаціями;

5) за відповідним іпотечним чи кредитним договором не прийнято рішення про звернення стягнення і щодо боржника не порушено провадження у справі про банкрутство;

6) умови відповідного іпотечного договору не передбачають можливості заміни чи відчуження іпотекодавцем предмета іпотеки без згоди іпотекодержателя;

7) предмет іпотеки знаходиться на території України, застрахований на його повну вартість від ризиків випадкового знищення, випадкового пошкодження або псування;

8) іпотечні активи не включені до складу іпотечного покриття (іпотечного пулу) іншого випуску іпотечних цінних паперів, якщо інше не передбачено цим Законом;

9) основна сума боргу боржника за забезпеченим іпотекою зобов'язанням не перевищує 75 відсотків оціночної вартості предмета іпотеки, визначеної суб'єктом оціночної діяльності, а у разі випуску структурованих іпотечних облігацій - відсоток, вказаний у проспекті емісії;

10) зобов'язання боржника не забезпечується наступною іпотекою, якщо інше не передбачено у проспекті емісії структурованих іпотечних облігацій;

11) іпотечні активи відповідають іншим вимогам, передбаченим законом.

12. Іпотечні та інші активи, включені до складу іпотечного покриття іпотечних облігацій, вважаються переданими у заставу, яка забезпечує виконання зобов'язань емітента-заставодавця перед власниками іпотечних облігацій - заставодержателями.

Застава іпотечного покриття не потребує укладення договору застави і виникає відповідно до цього Закону з моменту державної реєстрації випуску іпотечних облігацій. Іпотечні та інші активи, що включаються до складу іпотечного покриття після державної реєстрації випуску іпотечних облігацій, вважаються переданими у заставу з моменту внесення до реєстру іпотечного покриття відомостей про включення цих активів до складу іпотечного покриття.

Відомості про обтяження заставою іпотечного покриття вносяться управителем до Державного реєстру обтяжень рухомого майна протягом п'яти робочих днів з дня державної реєстрації випуску іпотечних облігацій у порядку, встановленому законодавством.

Наступна застава іпотечного покриття не допускається.

13. Власники іпотечних облігацій - заставодержателі мають вищий пріоритет перед правами чи вимогами інших осіб щодо іпотечного покриття. Реєстрація у Державному реєстрі обтяжень рухомого майна відомостей про обтяження заставою іпотечного покриття не змінює вищий пріоритет прав власників іпотечних облігацій на іпотечне покриття.

14. Іпотечне покриття та операції з ним обліковуються емітентом відокремлено у порядку, встановленому Національним банком України для емітентів-банків або спеціально уповноваженим органом виконавчої влади у сфері регулювання ринків фінансових послуг - для емітентів, що є небанківськими фінансовими установами.

15. Обслуговуванням іпотечних активів у складі іпотечного покриття є заходи, спрямовані на забезпечення належної реалізації функцій іпотечного кредитора у взаємовідносинах з боржниками за відповідними іпотечними активами. Обслуговування іпотечних активів включає:

1) приймання від боржників платежів за забезпеченими іпотекою зобов'язаннями та їх облік (ведення реєстру платежів);

2) контроль за додержанням боржниками умов кредитних та іпотечних договорів;

3) контроль за станом предметів іпотеки та їх збереженням;

4) пред'явлення боржникам вимог щодо виконання ними забезпечених іпотекою зобов'язань;

5) здійснення заходів із звернення стягнення на предмет іпотеки в разі порушення боржниками умов забезпечених іпотекою зобов'язань;

6) реалізація інших прав та виконання обов'язків іпотекодержателя відповідно до кредитних та іпотечних договорів і договору про обслуговування іпотечного покриття.

Похожие работы

... бути: · частиною якого-небудь організаційного напряму діяльності комерційного банку; · самостійним напрямом діяльності комерційного банку; · інструментом координації та контролю всієї діяльності банківської установи. У практиці банківської діяльності можуть бути використані наступні типи організації маркетингової структури: · функції окремих працівник ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

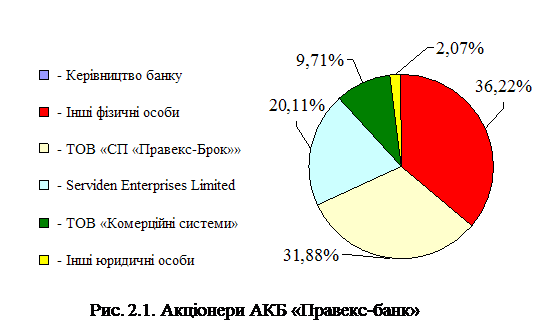

... ї конкурентоспроможності діючих тарифів; · Комітет управління активами та пасивами, який здійснює моніторинг фінансових показників з метою оптимізації використання фінансових ресурсів; · лімітний комітет, який встановлює ліміти на активні операції банку. Засновниками АКБ «ПРАВЕКС-БАНК» є юридичні та фізичні особи. Структура формування статутного капіталу і частка найбільших ...

... – Норматив адекватності регулятивного капіталу/платоспроможності (Н2) – Норматив адекватності основного капіталу (Н3) 2.2 Види та особливості валютних операцій в АКБ «Приватбанк» Валютні операції АКБ «Приватбанк» розподіляться по класам обслуговуємих клієнтів [69]: валютні операції з банками та на міжбанківському валютному ринку; валютні операції з клієнтами – юридичними особами; валютні ...

0 комментариев