Навигация

Бухгалтерский учет доходов и расходов

54148

знаков

1

таблица

2

изображения

1.2 Бухгалтерский учет доходов и расходов

Экономическая категория «доход» до недавнего времени не имела однозначного определения. В экономической науке и литературе она рассматривалась и как результат финансово-хозяйственной деятельности экономического субъекта в виде разницы между стоимостью реализованной продукции и всеми произведенными затратами, связанными с производством и реализацией этой продукции, то есть прибыль, и как выручка от реализации продукции. Неоднозначное понимание данного термина в экономической науке, отсутствие четкого определения в законодательстве и нормативных актах по бухгалтерскому учету стало одной из причин сложностей, возникающих на практике. Наука бухгалтерского учета и разработанные на основе ее достижений нормативные акты по бухгалтерскому учету идут по пути признания доходом выручки от реализации товаров (работ, услуг). Одобренная Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом Института профессиональных бухгалтеров «Концепция бухгалтерского учета в рыночной экономике России» (утверждена Письмом Минфина от 29.12.1997 г.), рассматривая понятие «доход» в качестве одного из элементов формируемой в бухгалтерском учете информации о финансовых результатах деятельности организации, включает в него выручку от реализации продукции (работ, услуг). Данный подход к определению содержания понятия «доход» нашел отражение в Положении по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденном Приказом Минфина РФ № 32-н от 06.05.1999 г. Пункт 5 данного положения определяет, что «доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг». Данный нормативный акт не только раскрывает сущность термина «доход», но и устанавливает условия, при наличии которых поступления организации признаются доходом.

Доходы могут быть разделены (по концепции МСФО) на выручку, которая может быть сопоставлена с расходами на ее получение, и на выигрыши, которые возникли вне зависимости от каких либо затрат.

Доходы организации возникают как увеличение экономических выгод в результате поступления денежных средств и других активов или уменьшения обязательств. Выгода – польза, приобретение, прибыль (Вл. Даль). В ПБУ 9/99 Экономическая выгода определяется как увеличение капитала организации, кроме вкладов собственников в капитал организации.

Не всякое увеличение активов формирует доход организации. Поступления активов, представляющих суммы налога на добавленную стоимость, акцизов, налога с продаж и иные, требующие их перечисления в бюджет, не признаются доходами. Полученные залоги, авансы, возвраты ранее выделенных займов не признаются доходами организации, хотя и увеличивают ее активы.

Доходы организации учитываются в соответствии со следующими основными и специальными принципами.

Основными принципами учета доходов являются:

— имущественная обособленность организации;

— временная определенность фактов хозяйственной деятельности;

— полнота доходов;

— осмотрительность;

— приоритет содержания перед формой;

— непротиворечивость;

— рациональность.

Специальными принципами учета доходов являются:

— принцип заработанности дохода и связи с понесенными расходами;

— оценка дохода;

— вероятность получения дохода;

— выбор объекта учета дохода.

В ПБУ 9/99 впервые в отечественном учете были сформулированы условия признания доходов от обычных видов деятельности. Доходы от обычной деятельности (выручка) признаются в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из перечисленных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка. Комментируя условия признания выручки можно сказать, что, исходя из пункта «в», организация может не признавать выручку в том случае, если не уверена в поступлении активов в составе выручки. Предоставление организациям права самостоятельно определять «степень уверенности» в получении экономических выгод, на взгляд многих специалистов, является в настоящее время наиболее принципиальным аспектом бухгалтерского учета выручки — доходов от основной деятельности.

Выручка организации состоит из поступлений за проданные товары и продукцию, выполненные работы и услуги, а также в результате использования активов организации третьими сторонами (дивиденды, арендная плата).

Под выручкой организации понимают поступления от основных, вспомогательных и обслуживающих видов деятельности.

Если операции по предоставлению своих активов для использования третьими сторонами не является предметом деятельности данной организации, поступления от таких организаций не могут рассматриваться как выручка организации. В данном случае они включаются в прочие операционные доходы.

Доход оценивается по справедливой стоимости компенсации, уже полученной или причитающейся к получению. Величина дохода, как правило, оговаривается в условиях сделки и определяется соглашением между организацией и покупателем либо пользователем актива. Как правило, компенсация существует в форме денежных средств или их эквивалентов, а величина дохода представляет собой стоимость полученных или подлежащих получению денежных средств или их эквивалентов.

В том случае, когда товары, работы, услуги и иные активы обмениваются на товары, работы, услуги и активы, имеющие аналогичный характер и стоимость, такой обмен не считается сделкой, приносящей доход. Когда товары, работы, услуги и иные активы предоставляются в обмен на неадекватные товары, работы, услуги и иные активы обмен может рассматриваться как сделка, приносящая доход.

Доход оценивается по справедливой стоимости полученных активов, скорректированной на сумму любых перечисленных средств и их эквивалентов. Под справедливой стоимостью полученных активов при этом может пониматься их рыночная стоимость, подтвержденная информацией из независимых источников, и только в том случае, если стоимость полученных активов может быть легко превращена путем продажи в денежные средства или их эквиваленты без существенных потерь в величине рыночной стоимости.

Когда справедливая стоимость полученных товаров, работ, услуг и активов не может быть измерена с большой степенью достоверности, доход оценивается по справедливой стоимости отданных активов, скорректированной на сумму перечисленных денежных средств или их эквивалентов.

Вся совокупность доходов организации может быть сгруппирована, как минимум, по двум основаниям:

— по признаку принадлежности к отчетным периодам;

—по признаку регулярности (повторяемости).

По признаку принадлежности к отчетным периодам доходы подразделяются на:

— доходы данного отчетного периода;

— доходы будущих отчетных периодов (отложенные доходы).

Доходы данного отчетного периода — это доходы, возникновение которых обусловлено фактами хозяйственной деятельности и событиями данного отчетного периода, и признаваемые в отчете о прибылях и убытках данного отчетного периода.

Доходы будущих отчетных периодов (отложенные доходы) — доходы, обусловленные фактами хозяйственной деятельности и событиями текущего отчетного периода, но признаваемые в отчете о прибылях и убытках в будущих отчетных периодах.

Доходы данного отчетного периода по признаку взаимосвязи с обусловившими их возникновение расходами, в свою очередь, делятся на:

— доходы данного отчетного периода, обусловленные понесенными расходами;

— доходы данного отчетного периода, не связанные с фактом возникновения расходов — доходы периода.

В качестве примера доходов данного отчетного периода, обусловленных понесенными расходами, можно привести сделку по продаже активов организации. Доходом периода, признаваемым по его окончании вне зависимости от факта наличия или отсутствия расхода, являются, например, проценты, получаемые правообладателем активов от пользователя активами.

По признаку регулярности (повторяемости) вся совокупность доходов организации делится на:

— систематические (регулярные) доходы;

— несистематические (случайные) доходы.

Систематические (регулярные) доходы — доходы организации, факты возникновения которых регулярно повторяются в отчетных периодах и, как правило, обусловленные целью создания данной организации.

Несистематические (случайные) доходы — доходы организации, получение которых не обусловлено непосредственно целью создания организации, как правило, носящие случайный, нерегулярный характер.

В ПБУ 9/99 сделана попытка классификации всех доходов организации в зависимости от их характера, условия получения и направлений деятельности. Доходы организации делятся на две большие группы: доходы от обычных видов деятельности, к которым относится выручка, и прочие поступления. К прочим поступлениям относятся операционные, внереализационные и чрезвычайные доходы.

В системе МСФО существует стандарт МСФО 18 «Выручка», получивший такое название в официальном переводе на русский язык. Этот стандарт применяется при учете выручки, полученной от продажи товаров, предоставления услуг, использования другими предприятиями активов данной компании, приносящих проценты, дивиденды и лицензионные платежи. Таким образом, определяются вопросы учета доходов только от основной, систематической деятельности. Предметом же рассмотрения в российском варианте стандартов (ПБУ 9/99) являются не только так называемые доходы от обычных видов деятельности (выручка от продаж), но и нерегулярные доходы — операционные, внереализационные и чрезвычайные. Следовательно, можно заключить, что предмет стандарта ПБУ 9/99 несколько шире, чем предмет МСФО 18 «Выручка».

Международные стандарты финансовой отчетности (в частности, МСФО- 18 «Выручка» рассматривает конкретные ситуации, поясняющие признание выручки от продажи товаров (продукции)).

В ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» правила формирования доходов и расходов рассматриваются в их синхронизации и сопоставлении для получения результирующего финансового показателя – прибыли или убытка.

Финансовый результат деятельности организации характеризует ее положение на рынке, успешность управления, капитализацию компании и другие аспекты, интересующие всех пользователей финансовой отчетности.

Концепция доходов и расходов, лежащая в основе ПБУ, состоит в том, что не всякие затраты относятся к расходам, так же как и не всякие поступления являются доходами.

Без расходов нет доходов. Расходы как объект бухгалтерского учета отражаются против соответствующих им доходов точно так же, как доходы могут быть записаны на счетах только против соответствующих им расходов.

Расходы организации представляют собой уменьшение экономических выгод в результате выбытия активов, то есть денежных средств, иного имущества или возникновения обязательств, без соответствующего увеличения активов организации.

Расходы вызывают уменьшение капитала организации, кроме уменьшения вклада собственников по их решению. С этой точки зрения налоговые платежи относятся к расходам организации.

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства.

Потребленная в процессе производства часть материальных, трудовых и финансовых ресурсов предприятия за определенный (отчетный) период времени представляет собой затраты на производство, или издержки производства по изготовлению продукции, выполнению работ и оказанию услуг. Таким образом, понятие «затраты на производство» и «издержки производства» можно рассматривать как синонимы.

Как результат производственного процесса готовый продукт позволяет изучить величину затрат на его производство, т.е. себестоимость, которая представляет собой превращенную форму издержек производства и отражает затраты средств производства и заработной платы. Иначе говоря, себестоимость продукции представляет собой стоимостную оценку использованных в процессе производства материальных, трудовых и финансовых ресурсов предприятия.

Различия понятий издержки производства и себестоимости связано с тем, что время осуществления издержек производства не совпадает с временем выпуска продукции. Так, издержки производства выражают первичное потребление производственных ресурсов, связанных с использованием рабочей силы, средств труда и предметов труда, тогда как себестоимость продукции отражает конечный результат производственного процесса и включает все затраты, которые относятся на выпущенную из производства продукцию (работы, услуги) и ее продажу. То есть себестоимость показывает расходы организации на производство и сбыт продукции.

Таким образом, понятия «расходы» и «затраты» не являются синонимами, так как понятие расходы шире понятия затрат. В учетной практике расходы представляют собой совокупность затрат, включенных в полную себестоимость проданной продукции, товаров (работ, услуг).

Рассмотрим классификацию затрат на производство (Табл. 1.1).

Таблица 1.1 Общая схема классификации затрат на производство

| Признак | Виды |

| По отношению к технологическому процессу ( по экономической роли) | 1. Основные (условно-переменные) 2. Накладные (условно-постоянные) |

| По экономическим элементам | 1. Одноэлементные (элементарные) 2. Комплексные |

| По способу включения в себестоимость | 1. Прямые 2. Косвенные |

| По статьям калькуляции | 1. Материалы 2. Покупные полуфабрикаты 3. Возвратные отходы (-) 4. Транспортно-заготовительные расходы Итого: Материалы 5. Зарплата рабочих 6. Начисления на зарплату рабочих 7. Расходы по освоению 8. Резерв на гарантийный ремонт 9. Потери от брака 10. Общепроизводственные расходы 11. Общехозяйственные расходы Итого: Производственная себестоимость 12. Расходы на продажу Итого: Полная себестоимость |

Основные – затраты, которые непосредственно связаны с процессом

производства продукции, работ, услуг (материалы, зарплата и начисления на зарплату рабочих, износ инструментов и т. д.).

Накладные – затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы).

Прямые – затраты, которые можно прямо отнести на определенные виды продукции, работ, услуг (сырье, материалы, полуфабрикаты, зарплата рабочих, начисления на зарплату и т.п.).

Косвенные – затраты, которые одновременно относятся ко всем видам продукции (затраты на освещение, отопление и подобные им общепроизводственные и общехозяйственные расходы). В конце месяца распределяются между отдельными видами продукции, работ, услуг пропорционально какой-либо базе:

- зарплата производственных рабочих;

- материальные затраты;

- прямые затраты;

- выручка от реализации.

Переменные – затраты, которые осуществляются пропорционально объему выпущенной продукции (сырье, материалы, зарплата основных рабочих с начислениями, полуфабрикаты, общепроизводственные расходы).

Постоянные – затраты, которые не зависят от объема выпускаемой продукции (освещение, отопление, зарплата управленческого персонала и подобные им общехозяйственные расходы). Эти расходы могут осуществляться и при полной остановке производства.

Учет структуры расходов по элементам необходим для получения упорядоченной информации, позволяющей проводить многогранный анализ и оценку расходов на производство продукции и ее продажу, выполнения работ и оказания услуг, продажу покупных товаров.

Группировка по элементам затрат необходима и для раскрытия информации о расходах в бухгалтерской отчетности. Заметим, что раскрытие информации о себестоимости производимой продукции (по видам), выполненных работ и услуг не требуется. Как правило, организации относят информацию такого рода к коммерческой тайне и пользуются ею только для внутреннего применения и управления. Поэтому калькуляционный учет продукции, работ и услуг по элементам ведут в системе финансового учета.

В настоящее время общие правила формирования, классификации, оценки и признания расходов установлены Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным Приказом Минфина Российской Федерации от 6 мая 1999г., № 33н.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы.

К прочим расходам также относятся чрезвычайные расходы.

Содержание расходов по обычным видам деятельности в ПБУ 10/99 «Расходы организации» характеризуется только в общих чертах. Содержание каждого элемента затрат не расшифровывается, что вызывает вопросы о том, что конкретно необходимо включать в тот или иной элемент затрат, в каком объеме и оценке? Нередко возникают противоречия между требований отдельных Положений по бухгалтерскому учету (ПБУ); между нормами ПБУ и сложившейся практикой отражения фактов хозяйственной деятельности на счетах.

ПБУ 10/99 однозначно определяет (п. 6), что расходы по обычным видам деятельности принимаются к бухгалтерскому учету, в сумме, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Далее указано (п. 7), что расходы по обычным видам деятельности складываются из расходов:

а) связанных с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

б) возникающих в процессе переработки (доработки) материально-производственных запасов для производства и продажи продукции, выполнения работ и оказания услуг, продажи (перепродажи) покупных товаров.

При этом не относятся к расходам организации вообще, в том числе и к расходам по обычным видам деятельности именно в контексте ПБУ 10/99 «Расходы организации», затраты на приобретение и создание внеоборотных активов – основных средств, нематериальных активов, незавершенного производства и др. (п. 3).

Но создание основных средств и других внеоборотных активов собственными силами организации состоит из расходов на материалы и их переработку, из которых складываются расходы по обычным видам деятельности любой организации.

С одной стороны – это не расходы, а с другой - расходы организации. Следует ли отражать их в расходах по обычным видам деятельности и группировать в учете по элементам? Ответа на этот вопрос ПБУ 10/99 не дает.

Материально-производственные запасы оцениваются по фактическим запасам на приобретение, включая затраты:

а) по заготовке и доставке материально-производственных запасов до места их использования;

б) по содержанию заготовительно-складского подразделения организации;

в) по доведению материально-производственных запасов до состояния пригодности к использованию по назначению – подработка, сортировка, фасовка, улучшение технических характеристик запасов, не связанное с производством продукции, работ, услуг (п. 6 ПБУ 5/01 «Учет материально-производственных запасов»).

Оценка материально-производственных запасов в части перечисленных расходов не противоречит требованиям пункта 6 ПБУ 10/99 о признании расходов. Содержание приведенных указаний из ПБУ 5/01 свидетельствует, что названные статьи не ограничиваются платежами иным юридическим и физическим лицам.

В существенной части они возникают как собственные производственные расходы организации, включающие как минимум стоимость использованных (иных) материальных ценностей, суммы начислений оплаты труда и амортизации. Такие расходы группируются в учете по элементам затрат.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Но в данном случае на сумму расходов увеличивается фактическая стоимость материально-производственных запасов, то есть имущества организации (ее активов), пусть и временно.

Израсходованные в будущих периодах на производственные цели материально-производственные запасы оцениваются по фактической себестоимости и признаются в качестве расходов по обычным видам деятельности по элементу материальных затрат.

Явный двойной счет и искажение структуры расходов по элементам. Положения по бухгалтерскому учету не содержат указания о том, как избежать противоречия и правильно отразить в учете понесенные расходы.

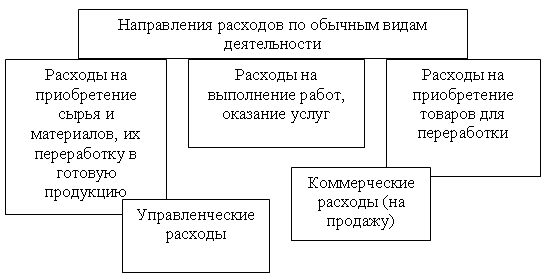

Расходы по обычным видам деятельности, рассмотренные в контексте нормативных предписаний ПБУ 10/99 «Расходы организации», должны учитываться не только по элементам, но и по функциональным характеристикам и направлениям (Схема 1.1).

Схема 1.1 Направления расходов по обычным видам деятельности

Расходы по обычным видам деятельности за отчетный период, уменьшенные на сумму расходов, относящихся к заготовлению и приобретению материально-производственных запасов, а также к созданию объектов необоротных активов, списываются на расходы по выпуску продукции, выполнению работ, оказанию услуг, продаже товаров и продукции.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. К этому же виду расходов относится начисление амортизационных начислений.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в том случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущения временной определенности фактов хозяйственной деятельности).

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат организация устанавливает самостоятельно.

Для формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи (перепродажи) товаров.

Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг по элементам и статьям, исчислению себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и Методическими указаниями по бухгалтерскому учету.

Таким образом, при учете расходов по обычным видам деятельности основными хозяйственными операциями являются:

- формирование себестоимости продукции, работ или услуг в процессе производственной, торговой или иной предпринимательской деятельности, включая передачу в производство сырья и материалов, начисление заработной платы работникам организации, начисление амортизации по объектам основных средств и нематериальных активов, обобщение, распределение и списание прочих расходов;

- осуществление расчетов с поставщиками материально-производственных запасов и подрядчиками, выполняющими работы или оказывающими услуги в интересах основного производства;

- расчеты с подотчетными лицами;

- другие операции.

Похожие работы

... управления рисками помогут отделению банка повысить доходность своих операций и достичь разумного соотношения доходов с рисками в банковской деятельности. Содержание В соответствии с этой целью в работе ставятся следующие задачи: -раскрыть пути совершенствования управления банковскими активами, пассивами и рисками; -предложить принципы и особенности моделей для улучшения процесса управления ...

... показателей. Проблема выбора показателей для оценки способности заемщика своевременно и полно выполнить свои обязательства по возврату кредита была актуальной во все периоды развития банковского дела и вошла в экономическую литературу как «проблема определения кредитоспособности». Для наиболее правильной оценки кредитоспособности заемщика необходима полная характеристика его финансового состояния. ...

... и развития, а также увеличение размера выплачиваемых дивидендов, требует постоянного притока денежных средств, одним из основных источников которых является прибыль. 1.2 Показатели доходности и прибыльности коммерческого банка Эффективность банковской деятельности зависит от его способности приносить прибыль, чистый доход. Для оценки способности банка приносить чистый доход используют ...

... и оценке возможных рисков. Данная работа ведется совместно с клиентами, также заинтересованными в том, чтобы не допускать просрочек по кредитам. 3. Направления совершенствования финансовых результатов деятельности Отделения Сберегательного банка № 6670 3.1 Формирование стратегии, ориентированной на повышение прибыли банка коммерческого банка Главной стратегической целью деятельности ...

0 комментариев