Навигация

Мая 2008 г., Алматы – Финансовый портал Homebank.kz расширяет спектр своих услуг, а также вводит Электронную Цифровую Подпись (ЭЦП)

67428

знаков

12

таблиц

0

изображений

14 мая 2008 г., Алматы – Финансовый портал Homebank.kz расширяет спектр своих услуг, а также вводит Электронную Цифровую Подпись (ЭЦП).

Финансовый портал Homebank.kz позволяет клиентам банка легко, быстро и эффективно управлять своими счетами, не выходя из дома или офиса. Он удобен и прост в использовании. На сегодняшний день удобство портала Homebank.kz оценили 143 тысячи пользователя, а это почти каждый 10‑й пользователь сети Интернет в Казахстане. Ежедневно портал регистрирует до 14 тысяч посещений. Самыми популярными услугами являются: оплата услуг мобильной связи, кабельного ТВ, коммунальных услуг, налогов и других платежей в бюджет. [12]

Казкоммерцбанк сообщает о получении Постановления Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций # 113 от 18 июля 2008 года, в соответствии с которым АО «Alnair Capital Holding», ранее объявившему о намерении приобрести более 25% простых акций Банка, выдано согласие на приобретение статуса банковского холдинга банка.

Одновременно, в соответствии с требованиями пенсионного и страхового законодательства РК, компании «Альнаир» выдан статус крупного участника отдельных дочерних организаций Казкоммерцбанка, контроль над которыми «Альнаир» получит косвенно через участие в уставном капитале Банка: накопительных пенсионных фондов «УларУмит» и «Грантум», страховой компании «Казкоммерц-Полис» и компании по страхованию жизни «Казкоммерц-Life». В соответствии с тем же Постановлением аналогичный статус был присвоен лицам, косвенно контролирующим компанию «Альнаир» – ТОО «Alnair Capital» и г-же Нуриевой Айгуль Маратовне.

Казкоммерцбанк также сообщает, что АО «Alnair Capital Holding» завершил сделку на приобретение контроля над 17,12% простых акций Банка, в результате чего, в настоящее время, компании фактически принадлежит 25,15% простых акций Банка. [6]

Казахстанский «Казкоммерцбанк» выкупил 62,5 тысячи простых акций ОАО «Казкоммерцбанк Кыргызстан».

Оплата цены размещения акций в размере 31,25 миллиона сомов (710 тысяч долларов) осуществлена за счет дивидендов, выплаченных ОАО «Казкоммерцбанк Кыргызстан» в соответствии с требованиями законодательства Киргизии. После приобретения акций доля «Казкоммерцбанка» не изменилась и составляет 94,64 процента от общего числа объявленных простых акций ОАО «Казкоммерцбанк Кыргызстан». Капитал киргизской «дочки» «Казкоммерцбанка» в результате сделки увеличится на 33,018 миллиона сомов (739,2 тысячи долларов).

В октябре 2009 года общее собрание акционеров ОАО «Казкоммерцбанк Кыргызстан» решило произвести дополнительный седьмой выпуск акций в количестве 66036 штук ценой 500 сомов (11,38 доллара) за одну ценную бумагу. Госрегистрация седьмого выпуска прошла 5 февраля 2010 года.

ОАО «Казкоммерцбанк Кыргызстан» – это сменивший название «Кыргызавтобанк», который в 2002 году был приобретен «Казкоммерцбанком». Основные направления деятельности киргизского банка – кредитование среднего и малого бизнеса, обслуживание населения, платежные карточки. На 1 января 2010 года активы ОАО «Казкоммерцбанк Кыргызстан» составили один миллиард 811 миллионов сомов (41 миллион долларов), капитал – 616 миллионов сомов (14 миллионов долларов), кредитный портфель – 698 миллионов сомов (15,8 миллиона долларов). [11]

1.3 Характеристика деятельности основных подразделений Банка

Отдела продаж потребительских кредитов

Прием на работу и увольнение Работника осуществляется Председателем Правления Банка по ходатайству Директора филиала АО «Казкоммерцбанк» (далее филиал Банка).

Основными задачами Работника являются эффективное осуществление продаж потребительских кредитов в соответствии с поставленными планами и увеличение портфеля потребительских кредитов филиала Банка; увеличение прибыли филиала Банка за счет продвижения продаж потребительских кредитов физическим лицам; увеличение доходности продуктов потребительского кредитования за счет внесения предложения по изменению условий продуктов; проведение активной работы с физическими лицами по привлечению их на обслуживание в Банк и увеличение базы клиентов – физических лиц филиала Банка.

Должностными обязанностями Работника являются составление индивидуального плана продаж потребительских кредитов и формирование планов мероприятий по продвижению потребительских кредитов в регионе. Выполнение индивидуальных планов продаж потребительских кредитов. Организация и проведение встреч, презентаций с целью привлечения физических лиц на потребительское кредитование.

Продажа потребительских кредитов Клиентам категорий «Найм», «Бизнес»: консультирование Клиентов по условиям продуктов потребительского кредитования; прием и проверка пакета документов Клиента, заполнение Заявки на получение кредита в СЭД WF; осуществление оценки бизнеса по Клиентам категории «Бизнес» с выездом на место бизнеса; подготовка заключения по оценке Клиента; направление по СЭД WF заявки на получение кредита в ЦПР; информирование Клиента о принятом решении по кредитной заявке; предоставление Клиенту контактных данных координатора Страховой компании и Независимой оценочной компании для осмотра и оценки залогового имущества; ознакомление Клиента с условиями Кредитного договора и Договора залога / Ипотечного договора; формирование и передача кредитного досье Клиента (часть №1) в Отдел заключения сделок, предоставление Клиенту информации об ответственном сотруднике Отдела заключения сделок для согласования порядка заключения сделки с Банком.

Участие в подготовке годового бизнес – плана и годового бюджета филиала по розничному бизнесу, в разработке стратегического плана филиала Банка.

Оценка эффективности деятельности Работника осуществляется на предмет выполнения им своих должностных обязанностей и соответствия должности, путем проведения аттестации 1 (один) раз в год (в соответствии с внутренними документами Банка), а также в случаях перемещения Работника на другую должность или зачисления в резерв на руководящие должности.

Ссуды, предоставленные физическим лицам, представляют следующие продукты (см. таблицу 1):

Таблица 1. Структура ссуд предоставленных физическим лицам

Млн. тенге

| Ссуды, предоставленные клиентам | 30.09.2009 | 31.12.2008 | изменение | |||

| Сумма | Уд. Вес | Сумма | Уд. Вес | Сумма | Уд. Вес | |

| Ипотечные ссуды | 204,073 | 66,34 | 197,663 | 56,30 | 6,41 | 10,04 |

| Потребительские ссуды | 66,413 | 21,59 | 100,83 | 28,72 | -34,417 | -7,13 |

| Коммерческие цели | 19,773 | 6,43 | 25,39 | 7,23 | -5,617 | -0,80 |

| Автокредиты | 10,118 | 3,29 | 13,584 | 3,87 | -3,466 | -0,58 |

| Прочие | 7,256 | 2,36 | 13,621 | 3,88 | -6,365 | -1,52 |

| Итого | 307,633 | 100,00 | 351,088 | 100,00 | -43,455 | 0,00 |

Из таблицы 1 видно, что на протяжении 9 месяцев среди ссуд, предоставленных физическим лицам наибольший вес составляли ипотечные ссуды (к 30.09.2009 году увеличились на 6,41 млн. тенге, удельный вес увеличился до 66,34%). На втором месте потребительские кредиты, удельный вес которых уменьшился на 7,13% с 28,72% в 2008 году до 21,59% к концу третьего квартала 2009 года. В итоге за счет этих изменений и снижения ссуд на коммерческие цели, автокредиты и прочие цели общая сумма ссуд, предоставленные физическим лицам к 30.09.2009 году снизилась на 43,455 млн. тенге до 307,633 млн. тенге

Таблица 2. Анализ ссуд по видам залога

Млн. тенге

| Анализ по видам залога | 30.09.2009 | 31.12.2008 | изменение |

| Ссуды, обеспеченные недвижимостью | 1235,655 | 914,265 | 321,39 |

| Ссуды, обеспеченные акциями банков и других компаний | 296,245 | 249,811 | 46,434 |

| Ссуды, обеспеченные залогом оборудования | 329,899 | 266,345 | 63,554 |

| Ссуды, обеспеченные гарантиями компаний | 83,728 | 175,352 | -91,624 |

| Ссуды, обеспеченные смешанными видами залога | 151,637 | 122,956 | 28,681 |

| Ссуды, обеспеченные счетами к получению | 33,906 | 83,884 | -49,978 |

| Ссуды с залогами на стадии оформления (недвижимость, земельные участки, акции, гарантии, прочее) | 33,09 | 77,973 | -44,883 |

| Ссуды, обеспеченные товарными запасами | 159,671 | 67,717 | 91,954 |

| Ссуды, обеспеченные деньгами или гарантиями Правительства Республики Казахстан | 31,336 | 58,231 | -26,895 |

| Ссуды, обеспеченные ценными бумагами | 4,107 | 34,417 | -30,31 |

| Ссуды, обеспеченные гарантиями финансовых учреждений | 1,736 | 2,701 | -0,965 |

| Необеспеченные ссуды | 73,911 | 91,13 | -17,219 |

| Итого ссуды предоставленные клиентам | 2434,921 | 2144,782 | 290,139 |

Смешанные виды залога состоят из различных видов залогов, включая недвижимость, гарантии и товарные запасы. Ссуды попадают в категорию ссуд, обеспеченных смешанными видами залога, в случае, когда разделение по категориям, указанным выше, практически не осуществима.

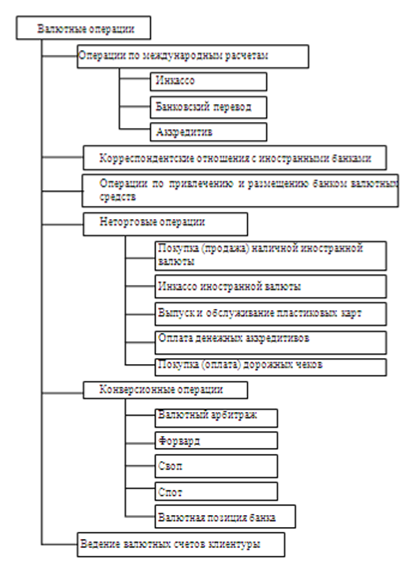

Валютный отдел

Прием на работу и увольнение Работника осуществляются Председателем Правления АО «Какоммерцбанк» (далее – Банк) по ходатайству Директора филиала по согласованию с Главным бухгалтером филиала.

Работник входит в состав бэк-офиса и непосредственно подчиняется Заведующему сектором учета операций и контроля (ведущему бухгалтеру) (далее – непосредственное рукоодство).

В своей работе Работник руководствуется нормативными правовыми актами Республики Казахстан, нормативными документами Национального Банка Республики Казахстан, внутренними документами и актами Банка, Положением о структурном подразделении, в котором работает, а также настоящей Должностной инструкцией.

Работник должен знать законодательство Республики Казахстан, нормативные документы Национального Банка Республики Казахстан, Учетную политику Банка, внутренние нормативные документы и технологические процедуры Банка; должен уметь работать с нормативным и практическим материалом; ставить задачи по совершенствованию технологических процедур; выявлять недостатки в работе и разрабатывать способы их устранения решения; уметь работать в коллективе.

Основными задачами деятельности Работника являются обеспечение высокого уровня и качества учета операций и проведения платежей в соответствии с нормативными требованиями Национального Банка Республики Казахстан и внутренних процедур Банка; обеспечение текущего контроля соблюдения норм законодательства и внутренних документов Банка при проведении платежей клиентов; обеспечение надлежащего учета и контроля доходов и расходов от операционного обслуживания клиентов.

Должностными обязанностями Работника являются прием из операционных подразделений фронт-офиса филиала платежных поручений и заявлений клиентов на перевод, ввод платежей в автоматизированную банковскую систему (далее – АБС) в соответствии с установленным графиком операционного дня филиала; зачисление платежей на счета клиентов, проведение расследования невыясненных сумм; учет внутренних кассовых операций (подкрепление операционных касс, зачисление инкассированной выручки клиентов, загрузка / выгрузка банкоматов, сдача / подкрепление денежной наличности в/из филиалы(-ов) Национального Банка Республики Казахстан, проведение межбанковских и межфилиальных обменов активами); проведение платежей по перечислению зарплаты на лицевые и карточные счета физических лиц в соответствии с условиями договора, заключенного с юридическим лицом; проведение взаиморасчетов с Головным Банком по транзакциям, проведенным по пластиковым карточкам (снятие наличности и оплата услуг посредством электронных терминалов); учет операций с коммерческими и дорожными чеками; учет и исполнение выставленных на счета клиентов требований государственных уполномоченных органов по задолженности в бюджет (картотека‑2) и Банка по комиссиям за предоставленные услуги; списание (кроме системных) с текущих счетов клиентов комиссий согласно действующим тарифам за предоставленные банковские услуги, подготовка счетов-фактур на оплату комиссий за предоставление услуг клиентам; подготовка необходимой внутренней аналитической информации по доходам и расходам от операционной деятельности филиала; своевременная подготовка к проверке и передаче в архив документов дня; устранение недостатков в учете и отчетности, выявленных в ходе ревизий, проверок и по рекламациям, полученным от Головного Банка.

Оценка эффективности деятельности Работника, выполнения им своих должностных обязанностей и соответствия должности проводится в соответствии с внутренними документами Банка в период аттестации 1 (один) раз в год, а также в случаях перемещения Работника на другую должность или зачисления в резерв на руководящие должности.

Таблица 3. Производные финансовые инструменты

| Производные финансовые инструменты | 30.09.2009 | 31.12.2009 | ||||

| Номинал | Чистая справедливая стоимость (млн. тенге) | Номинал | Чистая справедливая стоимость (млн. тенге) | |||

| Активы | Обязательства | Активы | Обязательства | |||

| Валютные контракты | ||||||

| Валютный своп | 305,83 | 37,848 | -24,882 | 305,917 | 21,265 | -34,648 |

| Процентный своп | 117,22 | 0,207 | -14,073 | 124,591 | 0,946 | -15,548 |

| Спот | 55,897 | 0,057 | -0,057 | 18,563 | 0,002 | -0,008 |

| Опцион | 25,356 | 0,285 | 0 | 23,227 | 0,163 | 0 |

| Форвардные контракты | 19,694 | 0,028 | -2,936 | 112,221 | 1,941 | -4,135 |

| Итого | 38,425 | -41,948 | 24,317 | -54,339 | ||

В вышеуказанную информацию включены следующие производные инструменты, удерживаемые в целях хеджирования:

Таблица 4. Хеджирование денежных потоков

| Хеджирование денежных потоков | 30.09.2009 | 31.12.2009 | ||||

| Номинал | Чистая справедливая стоимость (млн. тенге) | Номинал | Чистая справедливая стоимость (млн. тенге) | |||

| Активы | Обязательства | Активы | Обязательства | |||

| Валютный своп | 230,062 | 24,014 | -23,14 | 191,476 | 11,952 | -32,216 |

| Процентный своп | 17,392 | 0,047 | -1,796 | 14,132 | 0,043 | -1,618 |

| Итого | 24,061 | -24,936 | 11,995 | -33,834 | ||

Хеджирование денежных потоков Группы относится к подверженности риску изменений в прогнозируемых будущих потоках по своим финансовым обязательствам.

Для хеджирования денежных потоков по финансовым обязательствам с плавающей процентной ставкой, Группа использует процентный своп в качестве инструмента хеджирования, по которому Группа обменивает плавающую ставку на фиксированную ставку.

Таким образом, Группа конвертирует выплаты по обязательствам под плавающую процентную ставку на выплаты по фиксированной процентной ставке, тем самым минимизирует воздействие изменений процентной ставки на будущие денежные выплаты.

Для хеджирования валютного риска по финансовым обязательствам в иностранной валюте Группа использует кросс-валютные свопы в качестве инструмента хеджирования, которые используются для частичной или полной конвертации выплат по обязательствам в иностранной валюте на выплаты в функциональной валюте дочерней компаний, которая выпустила данные обязательства.

За 9 месяцев, закончившихся 30 сентября 2009 г., прибыль от неэффективной части хеджирования, признанной в чистой прибыли по операциям с финансовыми активами и обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток, составила в сумме 869 млн. тенге.

По состоянию на 30 сентября 2009 г., совокупная сумма нереализованных расходов, отсроченная в резерве хеджирования, относящаяся к кросс-валютным свопам, составила 837 млн. тенге. Перечисления денежных потоков по данным договорам будут происходить на квартальной основе до февраля 2017 г. Данные контракты были определены как инструменты хеджирования с целью хеджирования валютного риска, возникающего от будущих денежных потоков средств, привлеченных Группой от международных финансовых организаций в иностранной валюте.

По состоянию на 30 сентября 2009 г., совокупная сумма нереализованных расходов, отсроченная в резерве хеджирования, относящаяся к процентным свопам, составила 2,149 млн. тенге. Перечисления денежных потоков по данным договорам будут происходить на полугодовой основе до января 2018 г. Данные контракты были определены как инструменты хеджирования с целью хеджирования процентного риска, возникающего от будущих денежных потоков средств, привлеченных Группой от международных финансовых организаций в иностранной валюте.

По состоянию на 30 сентября 2009 г. справедливая стоимость инструментов хеджирования составила 875 млн. тенге.

Похожие работы

... рынок более емкий с точки зрения его объемов, видов и количества проводимых операций, отсутствуют многие ограничения, имеющие место в сопредельных странах. [21] 2 Анализ валютных операций банка на примере АО «Казкоммерцбанк» 2.1 Анализ внутреннего валютного рынка страны В Казахстане тенденции, оказывающие влияние на состояние внутреннего валютного рынка в 2008 и в 2009 годах, носили ...

... 3000 – Бонуси за продаж банківських продуктів збільшуються на 50%. – Безкоштовний випуск елітної карти високого рівня – Signia. – Можливість навчання в Приват MBA. – Тур-поїздка на Мальдивы. 1.4 Характеристика Приватбанку та основних показників його діяльності Комерційний банк Приватбанк був заснований 19 березня 1992 року. 1993 рік – банк виступає одним з організаторів створення й ...

... 2.1 Обзор правовой, регулирующей и информационной инфраструктуры корпоративного управления в Республике Казахстан (страновой анализ) Условия для становления современного корпоративного управления в коммерческих банках Казахстана непосредственно стали формироваться в конце девяностых годов, хотя определенные формально-организационные предпосылки появились еще в первые годы независимости ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

0 комментариев