Навигация

Цінні папери і фондова біржу

67190

знаков

7

таблиц

3

изображения

1.4 Цінні папери і фондова біржу

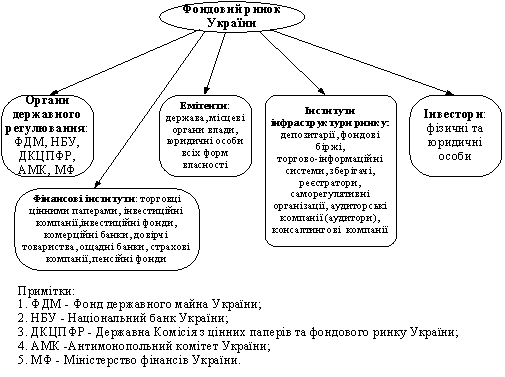

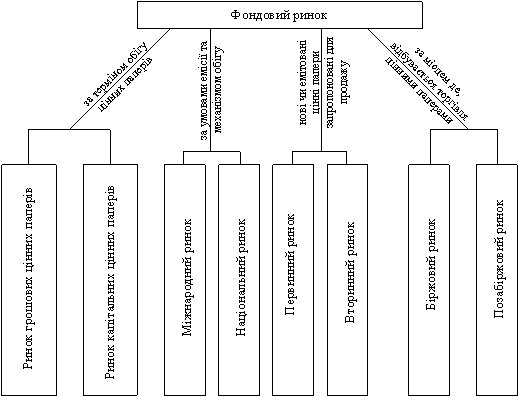

Національний ринок цінних паперів відповідно до Закону України "Про цінні папери і фондову біржу" охоплює випуск і обіг акцій, облігацій державних (республіканських та місцевих) позик, а також облігацій підприємств, державних казначейких зобов’язань, ощадних сертифікатів та векселів.

Крім перелічених видів цінних паперів, що є за своєю економічною природою фіктивним капіталом першого порядку, в практиці фондової біржі широко застосовуються також похідні цінні папери - фіктивний капітал другого і третього порядків. До них належать депозитні свідоцтва і варранти, сертифікати інвестиційних фондів та компаній , опціони і ф’ючерси.

Фондові біржі є дуже специфічними самоврядними інститутами. Тут варто зазначити, що в різних країнах рівень самоврядності фондових бірж різний. Наприклад, в Італії та Японії - це майже державні установи, а у Франції та Німеччині - ринкові інститути, діяльність яких номінально не підпорядковується державі, однак суворо регламентується законодавством і внутрішніми правилами, що відпрацьовувались століттями. Необхідність такого регулювання зрозуміла, адже діяльність фондової біржі має особливе значення не лише для фондового сектора економіки, а й для функціонування економічного механізму країни в цілому.

Як правило, на фондовій біржі котируються цінні папери найреспектабельніших та визнаних компаній, що складають ядро національної економіки. Водночас котирування цінних паперів на фондовій біржі є показником солідності емітента, підтверджує його репутацію і характеризує як надійного партнера. Звідси фондові біржі традиційно встановлюють набагато суворіші і більш досконалі процедури допуску цінних паперів до котирування, що полягають у перевірці господарського та фінансового стану емітентів, а також підвищені вимоги щодо контролю за угодами, які укладаються на біржових торгах.

Значна частина акціонерних компаній об’єктивно не є досить вагомими ланками економічного механізму, бо їхній господарський та фінансовий стан, хоча і може бути високим, не задовольняє вимогам фондових бірж. У цьому випадку вони котирують свої цінні папери на позабіржовому фондовому ринку. Проте невірно було б вважати, ніби в обігу на позабіржовому ринку знаходяться цінні папери якихось "ненадійних", "малозначущих" чи "непристижних" емітентів. Котирування на позабіржовому ринку може означати, що обсяги статутних фондів та господарських оборотів компаній-емітентів є дещо меншими, ніж у тих, цінні папери яких допускаються на фондову біржу. В іншому випадку емітенти, можливо, не бажають з якихось причин бути об’єктом постійного контролю з боку інституту-регулятора або не бажають часто публікувати відомості про свій господарський та фінансовий стан тощо.

Завдяки правовому регулюванню асоціацій ділерів з цінних паперів сучасні позабіржові ринки розвинених країн є досить розгалуженими, оснащеними та ефективними системами. У цьому секторі можуть реалізовуватись значні кількості цінних паперів різноманітних емітентів.

З іншого боку, в умовах розвитку комп’ютерних технологій підвищуються критерії і стандарти щодо обігу цінних паперів на позабіржових фондових ринках, правила участі в позабіржовій взаємодії стають більш чіткими та вимогливими.

Останнім часом окреслилась тенденція до наближення окремих вимог щодо участі в біржовому та позабіржовому ринках. Проте, зазначимо, це вимагає наявності на позабіржовому ринку певних інститутів, які в Україні поки що відсутні. Крім того, емітенти мають бути надійними компаніями з певними перспективами розвитку та посідати міцні господарські і фінансові позиції. Водночас вони повинні слідувати принципу "відкритості" щодо своїх дійсних та потенційних інвесторів.

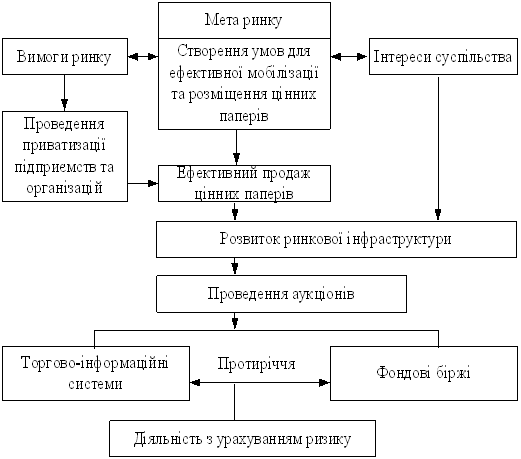

Таким чином, інститути-регулятори біржового та позабіржового секторів ринку цінних паперів мають виконувати схожі завдання по правовому регулюванню, хоча кожний діє у своїй сфері. В той же час регулюючі заходи в кожній з цих сфер ринку цінних паперів повинні доповнювати одне одного, оскільки загальний стан інституційного правового регулювання залежить від стану відповідного регулювання в секторах фондового ринку. Необхідно проте зазначити, що в переважній більшості країн світу в силу високого рівня організованості саме фондова біржа виступає стабілізуючим фактором ринку цінних паперів.

Як правило, інститути-регулятори здійснюють нормативно-правове регулювання відносин в двох площинах: по-перше, в рамках внутрішнього устрою цих інститутів і, по-друге, в рамках взаємодії між цими інститутами та іншими учасниками ринку цінних паперів, а також взаємодії поміж різними учасниками, які діють, скажімо, на фондовій біржі. В останньому випадку маються на увазі регулятивні заходи, дія яких спрямовується на упорядкування поведінки інших учасників ринку. Наприклад, в Україні при регулюванні відносин між інститутом-регулятором - УФБ - та іншим учасником ринку цінних паперів сторони діють відповідно до "Правил Української фондової біржі". Цими ж Правилами регулюються відносини поміж брокерами фондової біржі з приводу укладання угод. Тобто в зазначених випадках регулювання зі сторони фондової біржі є "зовнішнім".

Централізація як засіб макроекономічного регулювання на світових фінансових ринках - явище не нове (наприклад, моноцентричні схеми організації ринків обміну валют). Але термін "централізація" стосовно ринків фондових цінностей має свою специфіку і не обов’язково визначає масштабність процесу. В межах своєї країни централізуватися можуть як ринки окремих видів і типів фінансових інструментів та локальні ринки по регіонах, так і весь ринок цінних паперів в загальнонаціональному масштабі.

Впровадження в торгову практику принципу централізації ринку (незалежно від масштабів процесу) є найбільш дієвим антимонопольним заходом, що забезпечує рівність позицій для усіх учасників трансакцій - емітентів, інвесторів (приватних, інституційних) та професійних посередників - торговців.

Метою централізованого устрою є, перш за все, попередження можливості монопольного встановлення ціни на цінний папір будьким - торговцем чи емітентом. Тобто будь-який цінний папір має котируватися незалежно від того, чи відбувається первинне розміщення цього паперу, чи він є предметом обігу на вторинному ринку. Лише ринок в усій своїй сукупності учасників визначає, чого вартий той чи інший папір. Отже, централізація розповсюджує методи організаційно оформленого ринку не лише на вторинний обіг, а й охоплює первинне розміщення цінних паперів та обіг термінових фінансових інструментів.

Централізований ринок остаточно розмежовує учасників на некомерційних (інститути) і комерційних (суб’єкти). Інститути (і перш за все головний з них - фондова біржа) не встановлюють ціну, а об’єктивно визначають її. Інститутам заборонено безпосередньо втручатися в комерційну діяльність суб’єктів ринку. Завдання інститутів є забезпечення процесів котирування, виконання операцій і відповідно платежів, обліку й зберігання цінних паперів. В останні десятиріччя однією з найважливіших функцій інститутів є також виведення балансу ринку, причому (в разі надання цим інститутам статусу єдиних національних) можливим і бажанням стає отримання загального балансу в масштабах всієї країни. Наявність такого балансу має не абияке значення для оперативного реагування на коливання кон’юктури як державних інституцій, так і самої громади комерційних учасників ринку.

Щодо суб’єктів ринку, то досягнута на рівні консенсусу згода про добровільне обмеження власних ринкових свобод позбавляє їх (суб’єктів) від незбалансованих, хаотичних дій в умовах нестабільної кон’юктури, зводить до мінімуму ризик як для інвесторів й емітентів, так і для професійних торговців. Централізована модель - щонадійніший засіб попередження кризових ситуацій, підтримання і постійного вирівнювання курсів цінних папер, усунення проявів монополізму окремих суб’єктів ринку.

На фондовій біржі здійснюються:

а)касові операції, по яких цінні папери оплачуються в день вчинення операції або на протязі 1-3 днів. Касові операції звичайно укладають інвестори.

б)термінові угоди — спекулятивні угоди, розрахунки за яки ми виконуються не в день укладання угоди, а через визначений проміжок часу (звичайно в межах одного місяця) по курсах, зафіксованих в момент укладання угоди.

У свою чергу термінові угоди діляться на:

а)тверді угоди — термінові угоди, умови яких не підлягають зміні;

б)умовні угоди — термінові угоди, за яких один з учасників може відмовитися від виконання зобов'язань, сплатив іншому визначену премію. Вони отримали назву — опціон. Такі угоди складають у випадку, якщо спекулянт не має твердої впевненості в зміні ціни цінного паперу.

Похожие работы

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

... . Існує п’ять основних шляхів виходу: - флотація компанії; - продаж компанії; - рефінансування (продаж інвестиції іншій інвестиційній організації); - перекупка компанії управляючими. Флотація на фондовому ринку може бути доступна тільки досить великим компаніям з допустимими показниками прибутку. Іноді компанія може флотувати свої акції на закордонній Фондовій Біржі без флотування ...

... і, однак суворо регламентується законодавством і внутрішніми правилами, що відпрацьовувались століттями. Необхідність такого регулювання зрозуміла, адже діяльність фондової біржі має особливе значення не лише для фондового сектора-економіки, а й для функціонування економічного механізму країни в цілому. Як правило, на фондовій біржі котируються цінні папери найреспектабельніших та визнаних компан ...

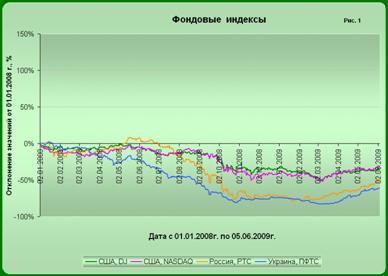

... Мал. 2.5., можна побачити, що з 1.01.08 наступає спад фондових індексів, що, в першу чергу, пов’язано із світовою кризою. Мал. 2.5. Динаміка основних індексів фондового ринку, 2008 - 2009 [15] 3. Перспективи розвитку фондового ринку в Україні Світова фінансова криза вже відбилася на українській економіці: підтвердженням служить високий темп інфляції, валютна криза, проблеми з цінами на ...

0 комментариев