Теоретические аспекты финансового анализа коммерческого банка

Виды финансового анализа в коммерческом банке

Методы финансового анализа в коммерческих банках

Принципы финансового анализа

Рентабельность капитала. Оценивается как отношение чистой прибыли к капиталу

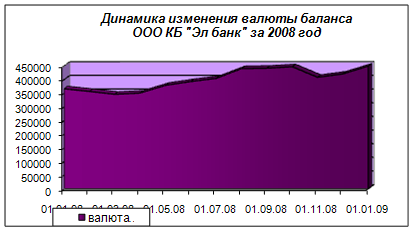

Финансовый анализ в «Росбанке» и направления его совершенствования

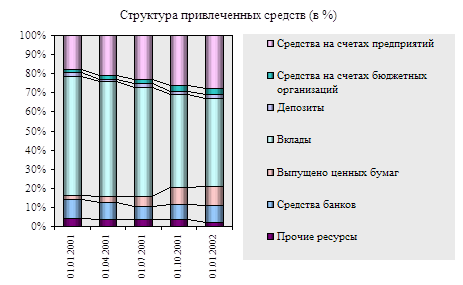

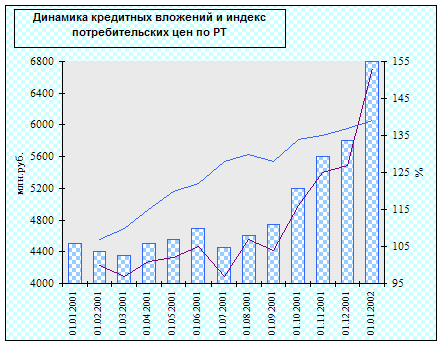

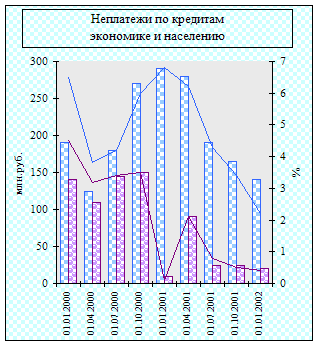

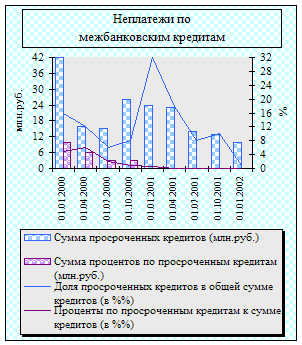

Проведение финансового анализа банка

Направления совершенствования финансового состояния банка

Определяется максимальный размер кредита на основе платежеспособности клиента

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Навигация

Определяется максимальный размер кредита на основе платежеспособности клиента

Финансовый анализ коммерческого банка

118029

знаков

8

таблиц

0

изображений

1. Определяется максимальный размер кредита на основе платежеспособности клиента

S = P/ 1+ Годовая процентная ставках срок кредитования 12x100

2. Полученная величина корректируется с учетом: предоставленного обеспечения возврата кредита, информации, предоставленной в заключениях других подразделений банка, остатка задолженности по ранее полученным кредитам.

Данная система базируется на двухуровневой системе оценки.

На первом этапе сотрудник банка предлагает заемщику заполнить тест-анкету. Тест-анкета используется для предварительной оценки возможности предоставления заемщику кредита. При заполнении тест-анкеты от клиента не требуется паспортных данных, необходимы только общие сведения о заемщике, месте работы, имуществе, доходах и расходах.

По результатам заполнения заемщиком тест-анкеты подсчитывается количество набранных заемщиком баллов и подписывается протокол оценки возможности получения им кредита. Если набранная сумма баллов составила менее 30, то в протоколе указывается, что заемщик не обладает достаточными возможностями для получения кредита на приобретение жилья. Протокол вместе с заполненной тест-анкетой передается заемщику.

Следующим шагом для осуществления комплексного анализа кредита физическому лицу является оценка качества кредитов, предоставляемых физическим лицам.

Чаще всего банками используется традиционная методика изучения надежности кредита, состоящая в сборе и анализе сведений о потенциальных заемщиках по пяти факторам или критериям:

1. Характер заемщика. Под «характером» понимается репутация заемщика, степень ответственности и желание погасить долг. Моральный фактор имеет самое большое значение при определении кредитоспособности. Поэтому кредитные работники очень тщательно изучают кредитную историю заемщика, его поведение в тех или иных ситуациях, используя всевозможные источники информации, в первую очередь данные кредитных агентств.

2. Платежеспособность. Способность возвратить кредит – субъективное суждение о платежеспособности клиента на основе анализа истории развития его бизнеса и финансовых возможностей заемщика, которые определяют его способность погасить долг. Финансовое состояние определяется с помощью тщательного анализа доходов, расходов и перспектив их изменения в будущем.

3. Капитал. Изучение капитала фирмы играет важную роль в определении кредитоспособности заемщика. Особенно важно выяснить соотношение суммы долга с размерами активов клиента, его оборотным капиталом, выяснить состояние дебиторской задолженности.

4. Обеспечение представлено активами, которые клиенты могут предложить в залог, чтобы получить кредит. Кредитные работники изучают все приемлемые способы обеспечения, его достаточность, качество и степень реализуемости в случае непогашения кредита.

5. Условия кредитования. При изучении кредитоспособности заемщика принимаются во внимание «общие экономические условия», определяющие деловой климат в стране, особенности развития бизнеса в различных секторах и регионах и оказывающие влияние на положение, как банка, так и заемщика.

Информацию об этих пяти факторах получают из документально оформленного накопленного опыта кредитования клиентов и иных внешних или внутренних источниках. Большую роль играют обмен информации между банками и получение отчетов кредитных агентств. В последнее время большое распространение в практике кредитования получили различные методики кредитного анализа, используемые кредитными профессионалами – коммерческими банками. В основе их лежит анализ системы финансовых коэффициентов. Примером могут служить методические разработки Центрального банка РФ кредитных организаций») и известная методика Сберегательного банка РФ.

Представленные в указанных материалах подходы позволяют оценить финансовое положение потенциального заемщика путем анализа его финансовой устойчивости, платежеспособности, деловой активности и эффективности деятельности. Оценка финансового положения производится на основе анализа абсолютных и относительных показателей, осуществляемого по следующим направлениям:

1) анализ финансовой устойчивости – коэффициента финансовой независимости; коэффициента обеспеченности собственными оборотными средствами;

2) анализ платежеспособности – коэффициент покрытия; степень платежеспособности;

3) анализ деловой активности и эффективности деятельности – коэффициент оборачиваемости оборотных средств; коэффициент оборачиваемости дебиторской задолженности; рентабельность продаж; рентабельность собственного капитала.

Анализ финансовых коэффициентов обычно добавляется анализом денежного потока – сопоставлением притока и оттока средств у заемщика за период времени, соответствующий сроку кредита. Элементами денежного потока являются денежные суммы, образующие доходы и расходы компании, а также характеризующие структуру ее активов и пассивов. Разница между притоком и оттоком средств определяет общую величину денежного потока. Если при анализе последнего за ряд лет показал рост положительного значения этой разницы, то можно говорить о финансовой устойчивости и кредитоспособности компании. Колебание величины разницы позволяет говорить об изменчивости финансового положения компании, а ее кредитоспособность следует отнести к более низкому классу.

В целом данные анализа коэффициентов и денежного потока позволяют дать обобщенную качественную оценку кредитоспособности заемщика, которая оформляется в виде установления класса или рейтинга кредитоспособности.

В самом общем виде можно представить следующую классификацию заемщиков, отражающую их дифференциацию по уровню кредитоспособности:

– первый класс – заемщики с устойчивым финансовым положением. Они получают кредиты на самых льготных условиях;

– второй класс – заемщики с достаточно стабильным положением. Они могут получить кредиты на общих условиях по повышенной ставке процента;

– третий класс – заемщики с неустойчивым финансовым положением. Их кредитование имеет высокий риск. Кредиты предоставляются с учетом премии за риск;

– четвертый класс – заемщики не могут быть признаны кредитоспособными, им кредиты не предоставляются.

Приведенная классификация, а также, ее многочисленные модификации, использующие более сложные методы определения класса или рейтинга заемщиков, в настоящее время широко применяются в банковской практике.

Подводя итог сказанному, хотелось бы еще раз подчеркнуть, что все приведенные методики носят формализированный характер, так что при оценке возможности кредитоспособности заемщика огромную роль играет профессионализм служащих банка. Кредитный инспектор как сотрудник, несущий непосредственную ответственность за работу с конкретным заемщиком, должен быть уверен в том, что клиент сознает моральную ответственность за полное и своевременное погашение кредита. Кредитный инспектор должен удостовериться в том, что клиент точно указал, на что будут использоваться полученные средства, а также оценить, насколько указанная цель согласуется с кредитной политикой банка и существует ли у заемщика искреннее желание выплатить кредит. Опытные кредитные инспектора советуют более молодым коллегам не жалеть времени и лично посетить каждого заемщика, поскольку в беседах зачастую можно оценить характер и искренность заемщика, – это напрямую определяет степень вероятности погашения кредита. На основе подобных фактов делается вывод о наличии или отсутствии у клиента навыков управления денежными средствами.

Основными направлениями политики продажи банковских продуктов и услуг будут:

1. Обеспечение потребностей массовой клиентуры в сбережении, накоплении и заимствовании средств, проведении расчетов, ведении бизнеса. Предоставление стандартного набора конкурентоспособных продуктов и услуг, предназначенных для различных региональных, отраслевых и социальных групп клиентов.

Повышение эффективности продаж массовых услуг и продуктов предполагает:

– стандартизацию и унификацию предлагаемых продуктов, включая комплекс организационных, информационных, финансовых и юридических процедур, объединенных единой технологией обслуживания клиента, в целях снижения трудозатрат и повышения качества обслуживания;

– управление продуктовым рядом, включая выделение перечня базовых услуг и продуктов универсального банка и замещение неэффективных продуктов и услуг, не пользующихся устойчивым спросом;

– проведение стандартной тарифной политики массовых продаж банковских продуктов и услуг.

Похожие работы

... , что такой принцип учета непредвиденного дохода (расхода) после налогообложения прибыли использован в соответствии со схемой отчета о прибылях и убытках общей финансовой отчетности узбекских коммерческих банков, установленной Центральным банком. В схеме же последовательного отчета о прибылях и убытках, рассмотренной выше, доход (убытки) от непредвиденных (чрезвычайных) событий учитывается до ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

0 комментариев