Теоретические аспекты финансового анализа коммерческого банка

Виды финансового анализа в коммерческом банке

Методы финансового анализа в коммерческих банках

Принципы финансового анализа

Рентабельность капитала. Оценивается как отношение чистой прибыли к капиталу

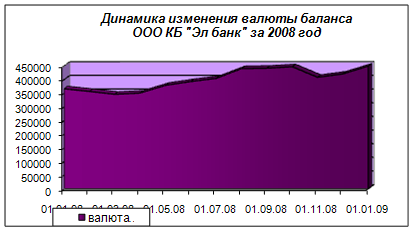

Финансовый анализ в «Росбанке» и направления его совершенствования

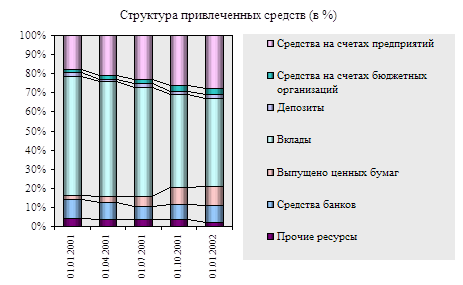

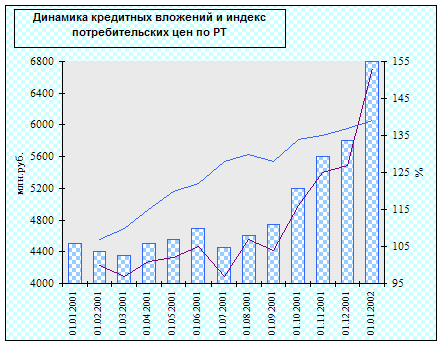

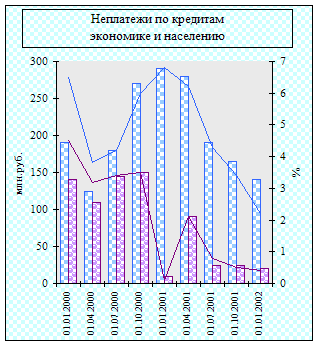

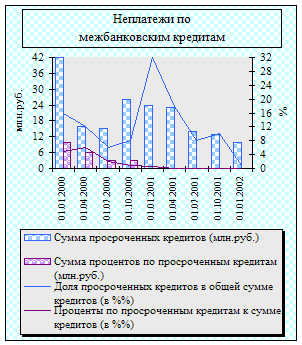

Проведение финансового анализа банка

Направления совершенствования финансового состояния банка

Определяется максимальный размер кредита на основе платежеспособности клиента

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Создание системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам

Навигация

Виды финансового анализа в коммерческом банке

Финансовый анализ коммерческого банка

118029

знаков

8

таблиц

0

изображений

1.2 Виды финансового анализа в коммерческом банке

Конечная цель проведения анализа состоит в выявлении у банка проблем на возможно более ранних стадиях их формирования. Результаты анализа должны использоваться при определении режима надзора, включая принятие решения о целесообразности проведения инспекционных проверок банков и определении их тематики, а также характера применяемых к банкам мер надзорного реагирования.

Непосредственно в рамках анализа решается задача получения достоверной картины текущего финансового положения банка, существующих тенденций его изменения и прогноза на перспективу до 1 года, в том числе при возможном неблагоприятном изменении внешних условий.

Проведение эффективного анализа финансового состояния банка предполагает выполнение ряда условий. Ключевыми условиями являются достоверность и точность информации, используемой при анализе, а также его своевременность и завершенность. Отсутствие достоверных данных ведет к недооценке проблем банков, что может иметь опасные последствия для развития ситуации. Достоверность представляемых банками отчетов, а также адекватность оценки принимаемых ими на себя рисков должна проверяться как в процессе документарного надзора, так и в ходе инспекцонных проверок, а результаты должны использоваться как важный источник информации при проведении анализа.

Анализ основан на:

– использовании системы показателей, характеризующих деятельность банка и виды принимаемых рисков с выявлением взаимосвязи между показателями;

– изучении факторов изменения этих показателей и величин принимаемых рисков;

– сравнении полученных показателей со средними показателями по группе однородных банков.

Система показателей сгруппирована в аналитические пакеты по следующим направлениям анализа:

1. Структурный анализ балансового отчета.

2. Структурный анализ отчета о прибылях и убытках. Коммерческая эффективность деятельности банка и его отдельных операций.

3. Анализ достаточности капитала.

4. Анализ кредитного риска.

5. Анализ рыночного риска.

Каждый аналитический пакет содержит таблицы аналитических показателей, позволяющих выявить тенденции и сделать выводы по соответствующему направлению анализа, а также графики, характеризующие динамику показателей, и диаграммы, отражающие структурные характеристики. Анализ банка предполагает также определение соответствия работы конкретного банка установленным нормам, а также тенденциям однородной группы банков.

Анализ базируется на данных следующих форм отчетности:

· оборотная ведомость по счетам бухгалтерского учета кредитной организации;

· информация о фактических значениях нормативов деятельности кредитной организации, рассчитанных в соответствии с Инструкцией Банка России от 01.10.97 г. №1 «О порядке регулирования деятельности банков» и отдельных элементах расчета обязательных нормативов;

· отчет о прибылях и убытках;

· расчет резерва на возможные потери по ссудам;

· сведения об активах и пассивах по срокам востребования и погашения;

· данные об использовании прибыли и фондов, создаваемых из прибыли;

· расчет собственных средств кредитной организации;

· сводный отчет о размере рыночного риска,

· сведения о кредитах и задолженности по кредитам, выданным заемщикам различных регионов, и размере привлеченных депозитов;

· сведения о межбанковских кредитах и депозитах;

· сведения об открытых корреспондентских счетах и остатках средств на них;

· отчет об открытой валютной позиции;

а также данных инспекционных и аудиторских проверок банков.

1.3 Требования Центрального Банка в финансовом анализе коммерческого банка

Кредитная организация – юридическое лицо. Из ч. 1 ст. 1 Закона о банках следует, что кредитная организация является юридическим лицом. Соответственно, у кредитных организаций имеются все пять признаков юридического лица с особенностями, установленными Законом о банках. Однако правовое положение кредитных организаций существенно отличается от других видов юридических лиц. Рассмотрим общие и особенные черты правового статуса кредитных организаций. Организационное единство юридического лица выражается в наличии у него системы существенных социальных взаимосвязей, посредством которых люди объединяются в единое целое, внутренней структурной и функциональной дифференциации; определенной цели образования и функционирования. Организационное единство кредитных организаций отражено в ее учредительных документах, и прежде всего в уставе. Закон о банках устанавливает специальные требования к содержанию устава кредитной организации в виде перечня дополнительных сведений, которые должны включаться в него наряду со сведениями, предусмотренными федеральными законами для уставов юридических лиц соответствующей организационно-правовой формы. Устав кредитной организации должен содержать:

1) фирменное наименование, а также все другие наименования;

2) указание на организационно-правовую форму;

3) сведения об адресе органов управления и обособленных подразделений;

4) перечень осуществляемых банковских операций и сделок в соответствии со ст. 5 Закона о банках;

5) сведения о размере уставного капитала;

6) сведения о системе органов управления, в том числе исполнительных органов, и органов внутреннего контроля, о порядке их образования и об их полномочиях.

Помимо устава кредитная организация может иметь иные учредительные документы, установленные законом для соответствующей организационно-правовой формы. Например, другим учредительным документом кредитной организации, созданной в форме общества с ограниченной ответственностью, является учредительный договор. В практике кредитных организаций нередко возникает проблема, связанная с появлением взаимно противоречивых положений в учредительном договоре и уставе одной и той же кредитной организации. Такая ситуация обычно складывается не из-за небрежности разработчиков учредительных документов, а по другой причине. Учредительный договор подписывают те участники, которые первоначально занимались организационной работой по созданию кредитной организации. Устав же утверждается на общем собрании. Спустя несколько лет может серьезно измениться состав участников кредитной организации, а те из них, которые в свое время подписали учредительный договор, могут ликвидироваться или выйти из состава кредитной организации. Впоследствии может появиться необходимость внесения каких-либо изменений в учредительные документы. В этой ситуации общество без особых сложностей может утвердить новую редакцию устава на общем собрании. Изменения в учредительный договор, как правило, не вносят, поскольку процедура внесения изменений в этот договор нередко вызывает вопросы и сомнения у практических работников.

В соответствии со ст. 11.1 Закона о банках органами управления кредитной организации наряду с общим собранием ее учредителей являются совет директоров, единоличный исполнительный орган и коллегиальный исполнительный орган. Текущее руководство деятельностью кредитной организации осуществляется единоличным исполнительным органом и коллегиальным исполнительным органом. На практике единоличный исполнительный орган банка чаще всего носит название «Председатель правления» или «Президент банка», а коллегиальный исполнительный орган – «Правление банка».

Закон о банках устанавливает следующие специальные требования к органам управления кредитной организацией и ее руководящим должностным лицам. Во-первых, единоличный исполнительный орган, его заместители, члены коллегиального исполнительного органа, главный бухгалтер кредитной организации, руководитель ее филиала не вправе занимать должности в других организациях, являющихся кредитными или страховыми организациями, профессиональными участниками рынка ценных бумаг, а также в организациях, занимающихся лизинговой деятельностью или являющихся аффилированными лицами по отношению к кредитной организации, в которой работают ее руководитель, главный бухгалтер, руководитель ее филиала. Во-вторых, кандидаты на должности членов совета директоров, руководителя кредитной организации, главного бухгалтера, заместителей главного бухгалтера кредитной организации, а также на должности руководителя, заместителей руководителя, главного бухгалтера, заместителей главного бухгалтера филиала кредитной организации должны соответствовать квалификационным требованиям, установленным федеральными законами и нормативными актами Банка России. Указанные должностные лица должны иметь, во-первых, высшее юридическое или экономическое образование, во-вторых, опыт руководства отделом или иным подразделением кредитной организации, связанным с осуществлением банковских операций, не менее одного года, а при отсутствии специального образования – опыт руководства таким подразделением не менее двух лет и, в-третьих, доказательства об отсутствии у них судимости. Такой подход в общих чертах соответствует международным стандартам. Статьей 6 Директивы 2000/12/СЕ Европейского парламента и совета от 20 марта 2000 г. о допуске и об осуществлении деятельности кредитных учреждений предусмотрено, что компетентные власти государства – члена ЕС вправе не выдавать организации разрешение на осуществление банковской деятельности в следующих случаях. Во-первых, если у организации отсутствуют хотя бы два лица, способных эффективным образом руководить ею и определять направления ее деятельности. Во-вторых, если эти лица не обладают достаточными знаниями или необходимым опытом, чтобы осуществлять эти функции.

Наличие у юридического лица обособленного имущества, принадлежащего ему на соответствующем вещном праве, приводит к учету этого имущества на самостоятельном балансе. Принимая во внимание, что кредитные организации должны быть созданы только в форме соответствующего хозяйственного общества, их имущество может принадлежать им только на праве собственности. Участники кредитной организации не имеют вещных прав на имущество кредитной организации. Передавая обществу свои вклады в уставный капитал в виде денег или неденежных взносов, участники утрачивают на них право собственности, которое одновременно возникает у самой кредитной организации. Исключение могут составить случаи, когда в качестве взноса в уставный капитал кредитной организации передается право пользования, например, зданием, в котором будет располагаться банк.

Имущество кредитной организации состоит из собственных и привлеченных средств, которые должны быть отражены на ее самостоятельном балансе. Если кредитная организация имеет филиалы, указанное имущество отражается на ее сводном балансе, который также является самостоятельным. Банковский баланс надлежит составлять ежедневно. Абсолютная величина привлеченных средств кредитной организации значительно превышает размер ее собственных средств. Очевидно, что банк работает в основном с чужими деньгами.

Однако привлеченные средства, по сути, являются заемными. Это долги кредитной организации. Поэтому адекватное представление о фактическом размере имущества кредитной организации может быть получено только в результате выявления ее собственных средств. Размер собственных средств для действующей кредитной организации может быть установлен в соответствии с Положением Банка России от 10 февраля 2003 г. №215-П «О методике определения собственных средств кредитных организаций». Он исчисляется как сумма основного и дополнительного капитала, за вычетом определенных этим положением показателей. В состав собственных средств кредитной организации включаются уставный капитал, фонды кредитной организации, нераспределенная прибыль и некоторые другие активы. Следует согласиться с А.Г. Братко, что понятие «собственные средства кредитной организации» имеет не только экономическое, но и правовое значение. Если величина собственных средств кредитной организации окажется меньше размера ее уставного капитала, определенного учредительными документами, то кредитная организация обязана привести в соответствие размер уставного капитала и величину собственных средств. Если собственные средства кредитной организации окажутся ниже установленного минимума, то при определенных условиях могут появиться основания для отзыва банковской лицензии. Абсолютное снижение собственных средств по сравнению с их максимальной величиной, достигнутой за последние 12 месяцев, более чем на 20% при одновременном нарушении одного из обязательных нормативов является одним из оснований для применения к кредитной организации мер по предупреждению ее банкротства. Кредитная организация обязана принять решение о ликвидации, если величина ее собственных средств по окончании второго и каждого последующего финансового года становится меньше минимального размере уставного капитала, установленного Федеральным законом от 26 декабря 1995 г. №208-ФЗ «Об акционерных обществах» или Федеральным законом от 8 февраля 1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью».

Уставный капитал кредитной организации определяет минимальный размер имущества, гарантирующего интересы ее кредиторов. Он образуется за счет имущества участников, которое передается ими кредитной организации с целью оплаты ее долей или акций. Статьей 11 Закона о банках установлены специальные правила формирования уставного капитала кредитной организации.

Во-первых, не могут быть использованы для формирования уставного капитала кредитной организации привлеченные денежные средства. В целях контроля за соблюдением данного правила Банку России предоставлено право определять порядок и критерии оценки финансового положения участников кредитной организации. Например, Банк России установил специальные требования к физическим лицам, приобретающим более 20% акций кредитной организации. В соответствии с Положением Банка России от 26 марта 1999 г. №72-П «О приобретении физическими лицами долей в уставном капитале кредитной организации» указанные физические лица должны доказать Банку России, что средства для приобретения долей участия являются их собственными, а не заемными. Для этого они должны представить ему декларации о своих доходах, удостоверенные налоговыми органами.

Во-вторых, имущество Российской Федерации, субъектов Российской Федерации, муниципальных образований, а также средства государственных внебюджетных фондов не могут быть использованы для формирования уставного капитала кредитной организации, за исключением случаев, специально предусмотренных федеральными законами.

В-третьих, приобретение более 5% долей или акций кредитной организации требует уведомления Банка России, а более 20% – получения предварительного согласия Банка России. В качестве приобретателей указанных долей могут выступать юридические или физические лица, группа юридических и физических лиц, связанных между собой соглашением либо являющихся дочерними или зависимыми по отношению друг к другу. Банк России не позднее 30 дней с момента получения ходатайства сообщает заявителю в письменной форме о своем решении – согласии или отказе. Отказ должен быть мотивирован. В случае если Банк России не сообщил о принятом решении в течение указанного срока, приобретение акций кредитной организации считается разрешенным.

Банк России вправе не дать согласие на приобретение более 20% акций кредитной организации:

– при неудовлетворительном финансовом положении приобретателей акций, нарушении антимонопольных правил;

– при наличии вступившего в силу решения суда, установившего противозаконность действий приобретателя акций при банкротстве, преднамеренном и фиктивном банкротстве;

– в других случаях, предусмотренных федеральными законами.

Банк России обязан отказать в согласии на приобретение более 20% акций кредитной организации, если ранее судом была установлена вина приобретателя акций кредитной организации в причинении убытков какой-либо кредитной организации при исполнении им ранее обязанностей члена совета директоров кредитной организации, единоличного исполнительного органа, его заместителя и члена коллегиального исполнительного органа.

Доли кредитной организации могут быть оплачены денежными средствами в валюте Российской Федерации, денежными средствами в иностранной валюте, а также путем передачи кредитной организации принадлежащего учредителю на праве собственности здания, в котором может располагаться кредитная организация или иного имущества в неденежной форме, перечень которого устанавливается Банком России. Размер вкладов в виде имущества в неденежной форме в уставный капитал создаваемой путем учреждения кредитной организации не может превышать 20% уставного капитала кредитной организации.

В ст. 24 Закона о банках предусмотрена обязанность кредитной организации формировать резервы в целях обеспечения финансовой надежности кредитной организации. Перечень фондов кредитной организации и порядок их формирования определяются ее учредительными документами. Обычно кредитные организации имеют фонд основных средств, резервный и другие фонды.

Юридическое лицо обладает способностью от своего имени приобретать, иметь и осуществлять имущественные и личные неимущественные права и нести обязанности. Из ст. 5 Закона о банках вытекает, что кредитные организации вправе совершать перечисленные в ней операции и другие сделки. Эти действия совершаются кредитной организацией от своего имени. Самостоятельное участие кредитных организаций в гражданском обороте можно проиллюстрировать на примере разрешения судами споров с участием филиалов банков. Договор, заключенный филиалом банка, всегда рассматривается как заключенный от имени самого банка. В этом случае в преамбуле договора в качестве стороны указывается соответствующий банк, в качестве полномочия руководителя филиала – доверенность банка – юридического лица. Иногда такие договоры оформляются неправильно. Например, в 1993–1994 гг. распространилась негативная практика заключения кредитных договоров от имени филиалов банков, которые, как известно, юридическими лицами не являются. При рассмотрении споров с заемщиками эти договоры подверглись анализу арбитражных судов различных инстанций. Суды первых инстанций, как правило, признавали такие договоры незаключенными. Высший Арбитражный Суд РФ также рассмотрел возникшую проблему. Его мнение отражено в письме ВАС РФ от 2 ноября 1994 г. NС1–7/ОП-742 «О заключении договоров обособленными подразделениями». В нем указано, что при наличии надлежаще оформленных полномочий отсутствие в тексте договора указания, что договор оформлен от имени юридического лица, не может служить основанием для признания такого договора недействительным. В этом случае договор следует считать заключенным от имени юридического лица. Таким образом, банк как юридическое лицо всегда должен считаться стороной в договоре, заключенном его филиалом. При этом неважно, банк или его филиал фактически обозначен в преамбуле этого договора как сторона.

Особенностью кредитных организаций, входящих в банковскую систему, является осуществление ими банковской деятельности на основании лицензии Банка России.

Банковская лицензия – это разрешение в форме индивидуально определенного документа Банка России, выданное банку или небанковской кредитной организации в подтверждение их соответствия требованиям, предъявляемым для осуществления указанных в нем банковских операций, и обязывающее к проведению этих операций. Признаками банковской лицензии являются: официальность, обязательность, бессрочность, индивидуальная определенность; непередаваемость, единообразность.

Из п. п. 8.2, 8.3 и 14.1 Инструкции Банка России №109-И следует, что кредитные организации могут иметь несколько видов лицензий. Характер лицензии зависит от срока деятельности кредитной организации, выполнения определенных условий и ее статуса.

Первичные лицензии. Вновь созданным путем учреждения банкам могут быть выданы следующие виды лицензий:

– лицензия на осуществление банковских операций со средствами в рублях;

– лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте;

– лицензия на привлечение во вклады и размещение драгоценных металлов. Данная лицензия может быть выдана банку одновременно с лицензией на право осуществления банковских операций в рублях и иностранной валюте.

Вновь созданной путем учреждения небанковской кредитной организации в зависимости от ее вида могут быть выданы лицензии следующих видов:

– лицензия на осуществление банковских операций со средствами в рублях или со средствами в рублях и иностранной валюте для расчетных небанковских кредитных организаций;

– лицензия на осуществление банковских операций со средствами в рублях или со средствами в рублях и иностранной валюте для небанковских кредитных организаций, осуществляющих депозитно-кредитные операции.

Вторичные лицензии. Лицензии, выдаваемые в порядке расширения деятельности кредитной организации, предоставляются тем действующим кредитным организациям, которые желают увеличить круг выполняемых ими банковских операций.

После истечения 6 месяцев с момента получения первичной лицензии банку могут быть выданы следующие виды лицензий:

– лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте. При наличии данной лицензии банк вправе устанавливать корреспондентские отношения с неограниченным количеством иностранных банков;

– лицензия на привлечение во вклады и размещение драгоценных металлов. Данная лицензия может быть выдана банку при наличии или одновременно с лицензией на осуществление банковских операций со средствами в рублях и иностранной валюте.

Вторичные лицензии, которые могут быть выданы банку, с момента государственной регистрации которого прошло не менее двух лет:

– лицензия на привлечение во вклады денежных средств физических лиц в рублях;

– лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте.

Лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте может быть выдана банку при наличии у него лицензии на право осуществления банковских операций со средствами в рублях и иностранной валюте или одновременно с ней.

Генеральная лицензия, содержащая все возможные банковские операции, является основной. Однако она может быть выдана банку, имеющему лицензии на осуществление всех банковских операций со средствами в рублях и иностранной валюте, а также выполняющему установленные нормативными актами Банка России требования к размеру собственных средств.

Наличие лицензии на осуществление банковских операций с драгоценными металлами не является обязательным условием для получения генеральной лицензии. Банк, имеющий генеральную лицензию, имеет право в установленном порядке создавать филиалы на территориях иностранных государств и приобретать акции в уставном капитале иностранных банков.

На практике кредитные организации, которые занимаются разными видами деятельности, не запрещенными ст. 5 Закона о банках, вынуждены получать гораздо больше видов лицензий, чем перечислено выше. Причем Банк России лицензирует только банковскую деятельность. Остальные виды лицензий выдаются иными уполномоченными органами.

Похожие работы

... , что такой принцип учета непредвиденного дохода (расхода) после налогообложения прибыли использован в соответствии со схемой отчета о прибылях и убытках общей финансовой отчетности узбекских коммерческих банков, установленной Центральным банком. В схеме же последовательного отчета о прибылях и убытках, рассмотренной выше, доход (убытки) от непредвиденных (чрезвычайных) событий учитывается до ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

0 комментариев