Понятие и сущность механизма банковского кредитования

Индивидуальные;

Погашаемые единовременно (на определенную дату, обычно в конце срока договора);

Принципы и методы механизма банковского кредитования

Разовым зачислением денежных средств на банковский счет либо разовой выдачей наличных денег заемщику – физическому лицу;

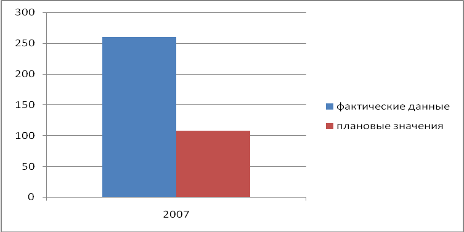

Анализ кредитования юридических лиц и индивидуальных предпринимателей в Калужском ОСБ № 8608

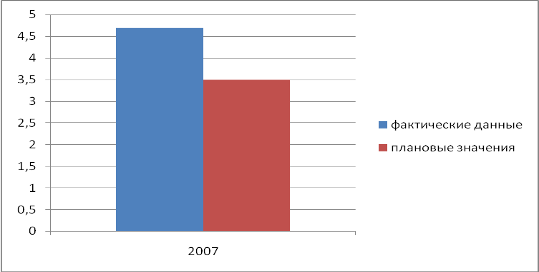

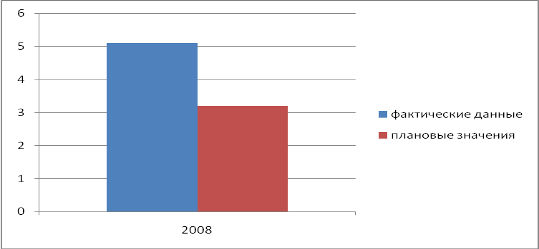

Анализ кредитования физических лиц в Калужском ОСБ № 8608

Направления развития механизма кредитования Калужского ОСБ № 8608

Проблемы совершенствования механизма кредитования Калужского ОСБ № 8608 и пути их решений

Навигация

Погашаемые единовременно (на определенную дату, обычно в конце срока договора);

Теоретическое обоснование и разработка предложений по совершенствованию развития кредитования в Калужском отделении № 8608 Сбербанка России

174544

знака

15

таблиц

1

изображение

1. погашаемые единовременно (на определенную дату, обычно в конце срока договора);

2. погашаемые в рассрочку (частями, долями – равномерными и неравномерными, в сроки, согласованные с банком).

Ссуды, погашаемые единовременным платежом, являются традиционной формой

возврата краткосрочного кредита, поскольку удобны с позиции юридического оформления.

Ссуды, погашаемые в рассрочку, предполагают погашение кредита двумя и более платежами в течение всего срока кредитования. Конкретные условия возврата определяются в кредитном договоре и зависят от объекта кредитования, срока кредита, инфляционных процессов и ряда других факторов.

В зависимости от величины кредитного риска, т.е. риска неуплаты заемщиком основного долга и процентов, причитающихся банку в установленный кредитным договором срок, все ссуды подразделяются на 4 вида:

- стандартные (практически безрисковые ссуды);

- нестандартные (с умеренным уровенем риска невозврата);

- сомнительные ссуды (с высоким уровенем риска невозврата);

- безнадежные (вероятность возврата которых практически отсутствует, такие ссуды представляют собой фактические потери банка).

К стандартным ссудам могут быть отнесены:

- текущие ссуды независимо от обеспечения при отсутствии просроченной выплаты процентов по ним, кроме льготных текущих ссуд

и ссуд инсайдерам;

- следующие обеспеченные ссуды: текущие при наличии просроченной выплаты процентов по ним до 5 дней включительно; с просроченной выплатой по основному долгу до 5 дней включительно; переоформленные один раз без изменения условий договора.

К нестандартным ссудам могут быть отнесены:

- обеспеченные ссуды: текущие при наличии просроченной выплаты процентов по ним от 6 до 30 дней включительно; с просроченной выплатой по основному долгу от 6 до 30 дней включительно; переоформленные два раза без изменения условий договора; переоформленные один раз с изменениями условий договора;

- недостаточно обеспеченные ссуды: текущие при наличии просроченной выплаты процентов по ним до 5 дней включительно; с просроченной выплатой по основному долгу до 5 дней включительно; переоформленные один раз без изменений условий договора;

- льготные текущие ссуды и ссуды инсайдерам.

К сомнительным ссудам могут быть отнесены:

- обеспеченные ссуды: текущие при наличии просроченной выплаты процентов по ним от

31 до 180 дней включительно; с просроченной выплатой по основному долгу от 31 до 180 дней включительно; переоформленные два раза с изменениями условий договора; переоформленные более двух раз не зависимо от наличия изменений условий договора;

- недостаточно обеспеченные ссуды: текущие при наличии просроченной выплаты процентов по ним от 6 до 30 дней включительно; с просроченной выплатой по основному долгу от 6 до 30 дней включительно; переоформленные один или несколько раз с изменениями условий договора;

- необеспеченные ссуды: текущие при наличии просроченной выплаты процентов по ним до 5 дней включительно; с просроченной выплатой по основному долгу до 5 дней включительно; переоформленные один раз без изменений условий договора;

- льготные ссуды и ссуды инсайдерам с просроченной выплатой по основному долгу либо по процентам до 5 дней включительно;

Все прочие ссуды, по своим признакам не попадающие в число указанных выше, относят к безнадежным. При отнесении ссудной задолженности в такую группу банк создает резерв на возможные потери одновременно с предоставлением кредита, если по данной ссудной задолженности одновременно присутствуют следующие признаки:

- заемщик не представил в банк документы, подтверждающие добросовестную кредитную историю в течение последних трех месяцев до даты обращения за получением ссуды и с даты регистрации заемщика — юридического лица, прошло менее одного года;

- ссудная задолженность является необеспеченной либо недостаточно обеспеченной;

- ссудная задолженность превышает 50% оборотных средств заемщика (для юридических лиц).

Для точного определения рейтинга (групп) риска по каждой ссуде в зависимости от качества обеспечения и длительности просрочки погашения основного долга и процентов используется таблица «Классификация ссуд исходя из формализованных критериев оценки кредитных рисков» (приложение 1).

При наличии по данному ссудозаемщику ссуды, отнесенной к нестандартной, сомнительной или безнадежной группам, каждая вновь выданная данному ссудозаемщику ссуда сразу же должна быть к той же группе кредитного риска.

В случае, когда заемщику были предоставлены кредиты по нескольким кредитным договорам, всю числящуюся за данным заемщиком задолженность следует относить к максимальной группе риска, присвоенной по одному из предоставленных кредитов.

При возврате заемщиком ссуды, отнесенной ранее к максимальной группе риска, оставшаяся за ним непогашенная ссудная задолженность классифицируется вновь и определяется соответствующая величина резерва на возможные потери ссудам.

Классификация ссуд в зависимости от величины кредитного риска осуществляется банками самостоятельно или аудиторской организацией (на основании договора) в процессе анализа качества активов банка.

Похожие работы

... проблемы за счет других альтернативных механизму сертификатов источников практически отсутствуют. Глава 3. Разработка рекомендаций по совершенствованию государственной ипотечной политики 3.1 Развитие законодательства в области государственной ипотечной политики За последнее время количество кредитных организаций, предлагающих программы ипотечного кредитования, существенно возросло. ...

0 комментариев