Понятие и сущность механизма банковского кредитования

Индивидуальные;

Погашаемые единовременно (на определенную дату, обычно в конце срока договора);

Принципы и методы механизма банковского кредитования

Разовым зачислением денежных средств на банковский счет либо разовой выдачей наличных денег заемщику – физическому лицу;

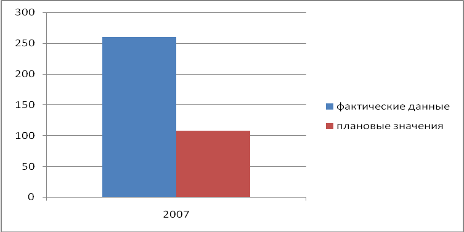

Анализ кредитования юридических лиц и индивидуальных предпринимателей в Калужском ОСБ № 8608

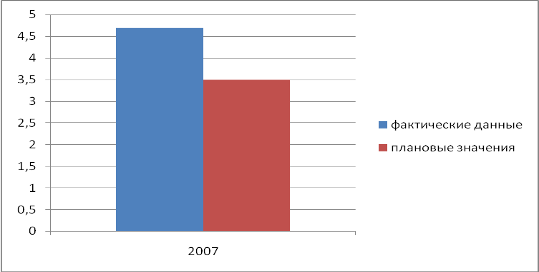

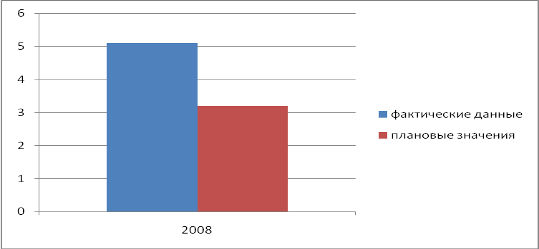

Анализ кредитования физических лиц в Калужском ОСБ № 8608

Направления развития механизма кредитования Калужского ОСБ № 8608

Проблемы совершенствования механизма кредитования Калужского ОСБ № 8608 и пути их решений

Навигация

Индивидуальные;

Теоретическое обоснование и разработка предложений по совершенствованию развития кредитования в Калужском отделении № 8608 Сбербанка России

174544

знака

15

таблиц

1

изображение

1. индивидуальные;

2. синдицированные.

Индивидуальный банковский кредит подразумевает предоставление ссуды одному заемщику одним банком.

Нередко утвержденные лимиты или иные обстоятельства не позволяют банку выдать клиенту необходимую тому большую сумму. В таких случаях несколько банков объединяют свои средства (образуют синдикат), предоставляя синдицированный кредит. Главная особенность такого кредита — наличие нескольких кредиторов, так что сумма кредита и риски распределяются между банками-участниками. В банковском синдикате всегда имеется ведущий банк — организатор, который берет на себя весь процесс привлечения участников, выдачи и обслуживания кредита. Организатор сам должен быть одним из крупнейших кредиторов. После заключения кредитного соглашения банк-организатор аккумулирует средства членов синдиката и передает их заемщику. Аналогичным образом он получает от заемщика и распределяет процентные выплаты и возвращаемую основную сумму.

По обеспечению банковские ссуды могут быть:

1. необеспеченные (бланковые кредиты);

2. обеспеченные.

Бланковые ссуды выдаются первоклассным заемщикам без использования какой-либо формы обеспечения возвратности кредита.

Обеспеченные кредиты являются основной разновидностью современной банковской ссуды. В зависимости от вида обеспечения их принято подразделять на залоговые, гарантированные и застрахованные. Подобная классификация банковских кредитов используется больше в теории банковского дела, чем на практике. В практической деятельности российских банков принято деление банковских кредитов в зависимости не от вида, а от качества обеспечения. В связи с этим принято выделение обеспеченных, недостаточно обеспеченных и необеспеченных кредитов.

Обеспеченная ссуда - ссуда, имеющая обеспечение в виде залога в тех случаях, когда залог одновременно отвечает следующим требованиям:

- его реальная (рыночная) стоимость достаточна для компенсации банку основной суммы долга по ссуде, всех процентов в соответствии с договором, а также возможных издержек, связанных с реализацией залоговых прав;

- вся юридическая документация в отношении залоговых прав банка оформляется таким образом, что время, необходимое для реализации залога, не превышает 150 дней со дня, когда реализация залоговых прав становится для банка необходимой.

К категории обеспеченных ссуд относят ссуды, выданные под поручительство Правительства Российской Федерации, субъектов Российской Федерации, гарантию Банка России.

Недостаточно обеспеченная ссуда - ссуда, имеющая обеспечение в виде залога, не отвечающего хотя бы одному из требований, предъявляемых к залоговому обеспечению по обеспеченной ссуде.

Необеспеченная ссуда - ссуда, не имеющая обеспечения или имеющая обеспечение в виде залога, не отвечающего требованиям, предъявляемым к залоговому обеспечению по обеспеченным ссудам.

По способу выдачи различают следующие банковские кредиты:

1. носящие компенсационный характер;

2. носящие платежный характер.

Компенсационный кредит предполагает направление ссудных средств на расчетный счет заемщика с целью возмещения совершенных им ранее расходов.

Сущность платежного кредита состоит в том, что заемщик по мере необходимости предоставляет банку поступающие к нему расчетно-платежные документы и ссудные средства поступают непосредственно на оплату данных документов.

По размерам банковские кредиты подразделяются на:

1. мелкие (величиной менее 1% собственных средств банка);

2. средние (величиной от 1 до 5% собственных средств банка);

3. крупные (величиной более 5% собственных средств банка).

В банковской практике не существует единого подхода к классификации ссуд по данному признаку. В России крупным считается кредит одному заемщику, превышающий 5% величины капитала банка.

По видам процентных ставок банковские кредиты бывают:

1. с фиксированной процентной ставкой;

2. с плавающей процентной ставкой.

Ссуды с фиксированной процентной ставкой предполагают установление на весь период кредитования определенной величины процентной ставки без права ее пересмотра. В данном случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке вне зависимости от изменений на рынке капиталов. В российской практике банковского кредитования согласно федеральному закону «О банках и банковской деятельности» от 2.12.1990 года 395-1 (ред. от 02.11.2007 года) используются только фиксированные процентные ставки. Только в случаях, предусмотренных вышеуказанным федеральным законом или при договоре с клиентом банк имеет право в одностороннем порядке изменить процентную ставку по кредиту.

Кредитование с плавающей процентной ставкой предполагает использование процентной ставки, размер которой периодически пересматривается. В данном случае процентная ставка складывается из двух составных частей: основной ставки, изменяющейся в зависимости от конъюнктуры рынка, и надбавки, являющейся фиксированной величиной и определяемой по договоренности ставок.

По срокам использования банковские ссуды могут быть:

1.до востребования;

2.срочные:

а) краткосрочные (до 1 года);

б) среднесрочные (от 1 года до 3 лет);

в) долгосрочные (свыше 3 лет).

Кредиты до востребования подлежат возврату в фиксированный срок после поступления официального уведомления от кредитора. В настоящее время подобные кредиты практически не используются в России, так как требуют стабильных условий на рынке ссудных капиталов.

В современном банковском деле используются преимущественно срочные кредиты. Краткосрочные ссуды часто используются для финансирования оборотного капитала, а средне- и долгосрочные ссуды чаще всего участвуют в расширенном воспроизводстве основных фондов.

Банковскую ссуду можно классифицировать и в зависимости от платности за её использование. Здесь выделяют следующие виды банковского кредита:

1. бесплатный;

2. дорогой;

3. дешевый.

За основу такого деления берется размер процентной ставки, установленный за пользование ссудой.

Бесплатный кредит существует в очень ограниченных размерах. Чаще всего в современном хозяйстве он применяется при кредитовании инсайдеров (сотрудников банка), при личных (дружеских) формах кредита и др.

При товарном кредите (в форме векселей) отсрочка платежа также не сопровождается взысканием процента. Вместе с тем, хотя прямо здесь плата за кредит и не проявляет себя, косвенно процент входит в цену того продукта, по которому была произведена отсрочка его оплаты.

В рамках платности за кредит применяется понятие дорогого и дешевого кредита.

Понятие дорогого кредита связано с взысканием процентной ставки, размер которой выше его рыночного уровня. Как правило, такая ставка установлена по кредитам, имеющим повышенный риск не возврата ссуды (из-за низкого класса кредитоспособности заемщика, сомнительного обеспечения и пр.). Другие кредиты (с повышенной процентной ставкой) применяются также как своеобразная санкция за несвоевременный возврат ссуды, а также нарушения, противоречащие кредитному договору с клиентом.

По способу погашения банковские ссуды могут быть:

Похожие работы

... проблемы за счет других альтернативных механизму сертификатов источников практически отсутствуют. Глава 3. Разработка рекомендаций по совершенствованию государственной ипотечной политики 3.1 Развитие законодательства в области государственной ипотечной политики За последнее время количество кредитных организаций, предлагающих программы ипотечного кредитования, существенно возросло. ...

0 комментариев