Навигация

Страхові договори, порядок їх підготовки та укладання. Виконання договорів

20241

знак

0

таблиц

1

изображение

4. Страхові договори, порядок їх підготовки та укладання. Виконання договорів

Договір страхування є правовим документом, який опосередковує процес надання страхової послуги страховиком страхувальникові.

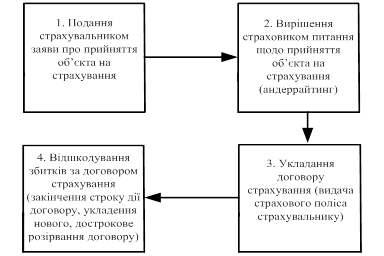

При укладенні договору страхування відносний клієнта та страхової компанії будуються за такою схемою (см. рис. 1)

Відносини починаються з того, що клієнт подає за формою, встановленою страховою компанією, письмову заяву, в якій має довести як свій інтерес в об'єкті страхування, так і волевиявлення до укладання договору страхування. Заява містить перелік питань, на які має відповісти чесно та якомога точніше страхувальник. Подану заяву страховик може прийняти або відхилити залежно від змісту наведеної у ній інформації.

Отримавши заяву, страховик проводить андеррайтинг, тобто вирішує питання щодо прийняття цього об'єкта на страхування. Андеррайтинг — комплексна діяльність страховика з ідентифікації, аналізу, оцінки ризиків та визначення можливості страхування, вибору оптимального страхового покриття, перевірки відповідності ризиків збалансованості страхового портфеля.

Рис.1 Схема відносин клієнта і страхової компанії при укладанні договору

Договір страхування укладається у письмовій формі. У ст. 981 Цивільного кодексу України визначено, що у разі недодержання письмової форми договору страхування такий договір є недійсним. Законодавством визначені реквізити, які повинні міститися у договорі страхування:

· назва документа;

назва та адреса страховика;

· прізвище, ім'я, по батькові або назва страхувальника та застрахованої особи, їх адреси та дати народження;

· прізвище, ім'я, по батькові, дата народження або назва вигодонабувача та його адреса;

· зазначення об'єкта страхування;

· розмір страхової суми за договором страхування іншим, ніж договір страхування життя;

· розмір страхової суми та (або) розміри страхових виплат за договором страхування життя;

· перелік страхових випадків;

· розміри страхових внесків (платежів, премій) і строки їх сплати;

· страховий тариф;

· строк дії договору;

· порядок зміни і припинення дії договору;

· умови здійснення страхової виплати;

· причини відмови у страховій виплаті;

· права та обов'язки сторін і відповідальність за невиконання або неналежне виконання умов договору;

· інші умови за згодою сторін;

· підписи сторін.

Законодавство встановлює певні зобов'язання як для страхової компанії, так і для страхувальника під час укладання і дії договору страхування.

Згідно з чинним законодавством, страховик зобов'язаний:

· ознайомити страхувальника з умовами та правилами страхування;

· протягом 2-х робочих днів, як тільки стане відомо про настання страхового випадку, вжити заходів щодо оформлення всіх необхідних документів для своєчасного здійснення страхового відшкодування страхувальнику;

· при настанні страхового випадку здійснити страхову виплату (страхове відшкодування) у передбачений договором строк. Страховик несе майнову відповідальність за несвоєчасне здійснення страхової виплати шляхом сплати страхувальнику неустойки (штрафу, пені), розмір якої визначається умовами договору страхування;

· відшкодувати витрати, понесені страхувальником при настанні страхового випадку щодо запобігання або зменшення збитків, якщо це передбачено умовами договору;

· за заявою страхувальника у разі здійснення ним заходів, що зменшили страховий ризик, або збільшення вартості майна переукласти з ним договір страхування;

· тримати в таємниці відомості про страхувальника та його майновий стан за винятком випадків, передбачених законодавством України.

Умовами договору страхування можуть бути передбачені також інші обов'язки страховика.

Обов'язками страхувальника є:

· своєчасне внесення страхових платежів;

· при укладанні договору страхування надати інформацію страховикові про всі відомі йому обставини, що мають істотне значення для оцінки страхового ризику, і надалі інформувати його про будь-яку зміну страхового ризику;

· повідомити страховика про інші чинні договори страхування щодо цього об'єкта страхування. Згідно зі ст. 989 Цивільного кодексу України, якщо страхувальник не повідомив страховика про те, що об'єкт уже застрахований, новий договір є недійсним;

· вживати заходів щодо запобігання та зменшення збитків, завданих унаслідок настання страхового випадку;

· повідомити страховика про настання страхового випадку в строк, передбачений умовами страхування.

Умовами договору страхування можуть бути передбачені також й інші обов'язки страхувальника.

Отже, дія договору страхування вимагає від сторін — страхувальника і страховика — дотримуватися встановлених норм, які вказують на їх права й обов'язки.

5. Конкуренція та маркетинг страховика

Маркетингова політика страховика - є невіддільною складовою стратегічної політики страховика. Більш того, це не тільки засіб формування базових умов для вирішення страховиком конкретних завдань, а й механізм моделювання та аналізу ситуацій, що прогнозуються чи поставлені за мету, яка має бути досягнена на певному етапі.

Маркетингова політика традиційно поділяється на такі основні види:

· орієнтована па вибір потенційного страхувальника, тобто на пошук окремих категорій громадян, умовно дібраних за певними ознаками — за видом трудової діяльності; відношенням до майна; регіоном проживання;

· орієнтована на окремі види страхування чи групи страхових продуктів — медичне, від нещасних випадків, надання пакета страхових послуг тим, хто від'їжджає за кордон, і т. ін., або за порівняльною вартістю страхових продуктів, сервісним обслуговуванням при їх реалізації, розслідуванні страхової події та виплаті страхових відшкодувань, забезпеченні асистансом, супроводженням ризику (наприклад, при страхуванні вантажоперевезень залізницею);

· орієнтована відносно конкретних каналів реалізації — наприклад, поширення страхових полісів на підприємствах, дібраних за певними груповими ознаками (транспортно-експедиційні, туристичні тощо).

Отже, у сфері діяльності служби маркетингу доцільно виокремити такі об'єкти першочергової уваги:

1) страхове поле (категорії потенційних клієнтів страховика та об'єктів страхування);

2) якісні показники страхових продуктів (гарантії платоспроможності та надійності страховика);

3) канали реалізації страхових продуктів (надають інформацію клієнтам, які приймають рішення щодо укладання договору страхування та надання переваги тому чи іншому страховикові;

4) формування споживчого попиту (зв’язки страховика з громадськістю; реклама; стимулювання збуту чи продажу; роз'яснення специфіки виду страхування; матеріальні та моральні форми заохочення постійних клієнтів; залучення пріоритетних клієнтів до кола акціонерів страховика; формування «торговельної марки» страховика).

Організація служби маркетингу. Залежно від розмірів кадрового апарату страховика функції служби маркетингу можуть покладатися безпосередньо на окремий підрозділ з кількох співробітників або на одного фахівця.

Вивчення потенційних можливостей страхових компаній-конкурентів на даному страховому ринку проводиться з метою виявлення умов конкуренції і створення ділової стратегії поведінки на ринку.

Список використаної літератури

1. Бондаренко О. П. Страхування: Підручник / Керівник авт. кол. і наук. ред. Осадець С. С., д-р, екон. наук, проф. – К.: КНЕУ, 1998 – 528с.

2. Александрова М. М. Страхування: Навчально-методичний посібник. – К.: ЦУЛ, 2002 – 208 с.

3. Яворська Т. В. Страхові послуги: Навч. посіб. – К.: Знання, 2008 – 350 с.

4. Базилевич В. Д., Базилевич К. С. Страхова справа. – К.: Товариство «Знання», КОО, 1997 – 216 с.

5. Ротова Т.А., Руденко Л. С. Страхування: Навч. посіб. – К.: Київ. нац.. торг.-екон. ун-т, 2001. – 402 с.

Похожие работы

... є, як правило, некомерційною організацією, що створюється на умовах добровільного об'єднання коштів у вигляді вступних і членських внесків юридичними й фізичними особами для цілей страхування транспортних та інших майнових ризиків членів цього суспільства й ведення його справи. В якості вигодоотримувач виступає юридична або фізична особа, на користь якого укладений договір страхування ...

... інні зброю. Страховий тариф установлюється у розмірі одного неоподатковуваного мінімуму доходів громадян терміном на один рік незалежно від виду та кількості зброї в одного громадянина. Страхові правовідносини обов'язкового страхування цивільної відповідальності громадян України, що мають у власності чи іншому законному володінні зброю, за шкоду, яка може бути заподіяна третій особі або її майну ...

... орієнтовано як правило не на окремий збиток чи сукупність збитків, а на окремий вид страхування, що здійснює цедент, або на весь його страховий портфель. 10.4 Сутність та механізм дії співстрахування Співстрахування – це страхування, при якому два чи більше страховиків беруть участь визначеними частинами у страхуванні одного й того самого ризику. В співстрахуванні страховики поділяють ризик ...

... іноземним громадянам - "Укрінмедстрах". 3. Поняття страхового випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу. Аналіз ринку добровільного медичного страхування в Україні У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого ...

0 комментариев