Медицинское страхование как элемент социальной защиты населения в Российской Федерации

История развития медицинского страхования в России

Этап – с октября 1917 по ноябрь 1921 года

Классификация и особенности медицинского страхования

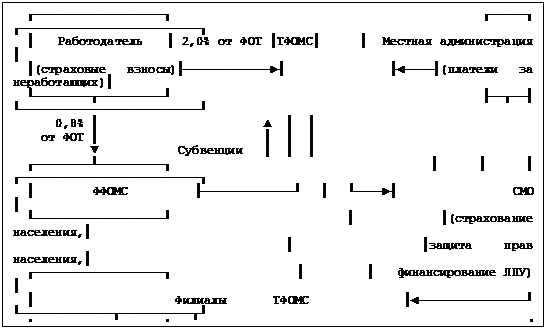

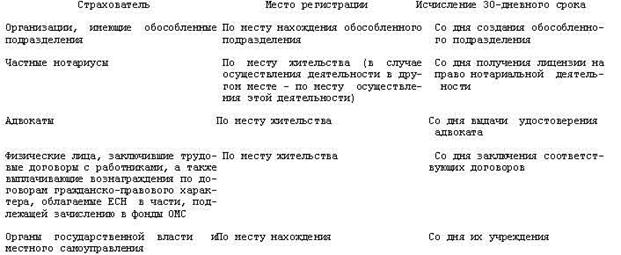

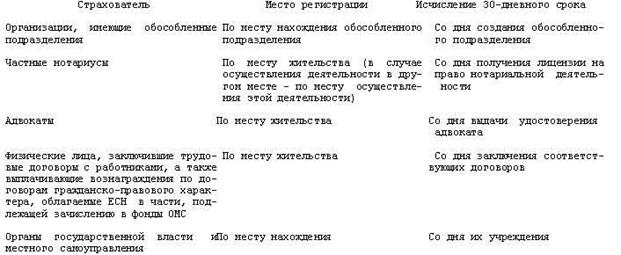

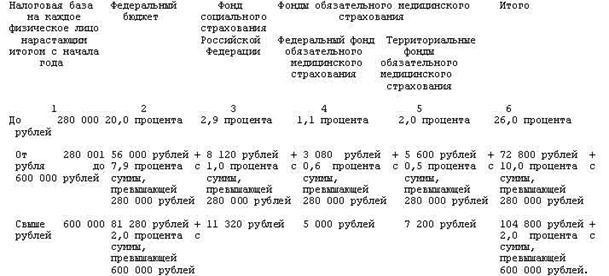

Нормативно-правовое регулирование медицинского страхования как основа защиты прав граждан

Оценка социальной роли медицинского страхования в Свердловской области за период 2003–2007 гг

Проблемы добровольного медицинского страхования в Свердловской области

Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области

Навигация

Этап – с октября 1917 по ноябрь 1921 года

Социальные аспекты медицинского страхования в Российской Федерации

136843

знака

13

таблиц

20

изображений

5 этап – с октября 1917 по ноябрь 1921 года.

Советская власть начала свою деятельность по реформе социального

страхования с Декларации Народного комиссара труда от 30 октября (12 ноября) 1917 г. о введении в России «полного социального страхования». Основные положения Декларации были следующие: распространение страхования на всех без исключения наемных рабочих, а также на городскую и сельскую бедноту; распространение страхования на все виды потери трудоспособности (на случай болезни, увечья, инвалидности, старости, материнства, вдовства, сиротства, безработицы); возложение всех расходов по страхованию на предпринимателей и государство; возмещение полного заработка в случае утраты трудоспособности и безработицы;

Проводимые Советским правительством реформы способствовали осуществлению полного социального страхования на началах полной централизации.

Логическим продолжением начатой политики слияния наркомздравовской и страховой медицины стало принятие Декрета от 31.10.1918 г., которым было утверждено «Положение о социальном обеспечении трудящихся». В новом Положении термин «страхование» был заменен на термин «обеспечение». Это соответствовало концепции Советского правительства о том, что через год после Октябрьской революции капитализм уже ликвидирован и Россия стала «социалистической» и, следовательно, капиталистический институт социального страхования должен был уступить свое место социалистическому институту социального обеспечения. Содержание Декрета от 31.10.1918 г. полностью этому соответствовало.

19.02.1919 г. В.И. Ленин подписал Декрет «О передаче всей лечебной части бывших больничных касс Народному Комиссариату Здравоохранения», в результате чего все лечебное дело передавалось Народному Комиссариату Здравоохранения и его отделам на местах.

Таким образом, этим Декретом кассовая медицина упразднялась. Результаты такой реформы на первых порах в деле борьбы с инфекционными заболеваниями были достаточно убедительными. Значительно снизились уровень заболеваемости социальными болезнями (туберкулезом, сифилисом и др.), детская смертность и т.д.

6 этап – с ноября 1921 по 1929 год.

C 1921 г. в стране была провозглашена новая экономическая политика (НЭП), и Правительство вновь обратилось к элементам страховой медицины, о чем свидетельствуют постановления Совета Народных Комиссаров и ВЦИК за период с 1921 по 1929 г.

15.11.1921 г. издается Декрет «О социальном страховании лиц, занятых наемным трудом», в соответствии с которым вновь вводится социальное страхование, распространяющееся на все случаи временной и стойкой утраты трудоспособности. Для организации социального страхования на случай болезни были установлены страховые взносы, ставки которых определялись Советом Народных Комиссаров и дифференцировались в зависимости от числа занятых на предприятии лиц и условий труда.

Впервые этим Декретом устанавливался порядок взимания взносов, при этом основными сборщиками стали комиссии по охране труда и социального обеспечения. По Постановлению Совета Народных Комиссаров №19 ст. 124 от 23.03.1926 г. из всех средств социального страхования образовывались следующие операционные фонды: Фонды, находящиеся в непосредственном распоряжении органов социального страхования. Фонды медицинской помощи застрахованным (ФМПЗ), находящиеся в распоряжении органов здравоохранения.

7 этап – с 1929 по июнь 1991 года.

Этот этап можно охарактеризовать как период государственного здравоохранения, в течение которого в силу объективной политической и экономической ситуации сформировался остаточный принцип финансирования системы охраны здоровья.

8 этап – с июня 1991 года по настоящее время.

Лишь с принятием Закона РСФСР «О медицинском страховании граждан в РСФСР» 28 июня 1991 г. можно начать говорить о новом этапе в развитии и дальнейшем продвижении социально значимой идеи обязательного медицинского страхования в нашей стране. Проанализируем современное состояние системы медицинского страхования в Российской Федерации как одну из основных социально-ориентированных программ. Сами рабочие стали создавать за свой счет (без участия работодателей) общества взаимопомощи – предшественников больничных касс. Первое страховое товарищество в России, которое занималось страхованием от несчастных случаев и страхованием жизни, появилось в 1827 г. в Санкт-Петербурге.

Добровольное медицинское страхование (ДМС), развиваясь как часть личного коммерческого страхования, имеет общую с ним историю. В 1835 году в России началось личное страхование, было создано частное акционерное страховое общество «Жизнь», которое до 1847 года имело монополию на личное страхование. В современном ДМС получают распространение дифференцированные программы страхования, в которые по выбору страхователей могут включаться такие элементы, как профилактическое страхование, страхование с целью реабилитации, стойкой и временной нетрудоспособности, страхование жизни.

Причиной появления медицинского страхования в России стало быстрое развитие промышленности в ее западных районах. Чем сложнее становилось производство, тем больше ценились обученные кадры. Тратить деньги на персонал стало выгодно.

В 1858 году в Риге при фабрике «П.Х. Розенкранц» появилась первая больничная касса, которая пополнялась за счет средств владельца и самих рабочих. Страховка выплачивалась в случае болезни или смерти. Позже подобные кассы появились на многих фабриках империи.

В 1912 году российская Дума приняла первый закон о социальном и медицинском страховании рабочих и членов их семей. В то время страховой системой было охвачено всего 2% населения России. Распространить практику больничных касс на весь рабочий класс в 1917 году попыталось Временное правительство, а затем и Совнарком. Параллельно сформировалась новая «советская медицина», подчинявшаяся народному комиссариату здравоохранения.

С окончанием НЭПа в 1929 году страховая медицина была ликвидирована и утверждена единая – «всеобщая и бесплатная». С 60-х годов система стала буксовать: остаточный принцип финансирования охраны здоровья приносил свои плоды. В начале 90-х ситуация переросла в критическую: денег из бюджета катастрофически не хватало, и никто не мог ответить, сколько их нужно и почему врачи получают одинаковую зарплату за неодинаковую работу. Тогда в России вспомнили о медицинском страховании. Бюджетная модель здравоохранения уступила место бюджетно-страховой медицине.

Таблица 1.1. Этапы становления российского страхового рынка

| Страховой рынок | Государственное регулирование страхового рынка | ||

| I этап | 1988–1991 гг. | Этап демонополизации страхования в СССР | Деятельность Минфина РСФСР. |

| II этап | 1992–1995 гг. | Этап экстенсивного роста страхового рынка Российской Федерации | Создание национальной системы государственного регулирования с центром – Федеральная служба России по надзору за страховой деятельностью. |

| III этап | 1996 – август 1998 г. | Этап перераспределения страховых полей | Преобразование системы государственного регулирования: развитие страхового законодательства, реорганизация органов надзора (передача функций Минфину РФ), приоритет регулирования допуска страховщиков на рынок. |

| IV этап | Сент. 1998 г. – наст. вр. | Этап адаптации к новым экономическим условиям | Начало переориентации на преимущественное регулирование финансовой устойчивости страховщиков. |

| V этап | (в ближайшем будущем) – допуск иностранных страховщиков и интеграция в международную систему регулирования | ||

Формирование страхового рынка в его современном виде началось в 1988 году с принятием Закона СССР «О кооперации». Именно с этого момента начинается возрождение коммерческого страхования в России. На первом этапе – этапе демонополизации – первые страховые организации создавались практически в законодательном вакууме, без какой-либо адекватной правовой регламентации, без опыта работы, квалифицированных кадров и необходимых знаний, при полном отсутствии рыночной инфраструктуры. Источником методологических и практических разработок, страховых технологий и, в значительной степени, кадров для новых страховых компаний был старая система Госстраха СССР. Сама она к тому времени пришла в критическое состояние, особенно осложненное распадом единого страхового пространства СССР, неоднократными изъятиями средств страховых резервов государством на покрытие своих финансовых нужд и уходом многих ключевых персоналий.

На этом этапе был дан старт развитию системы обязательного медицинского страхования. Тогда был принят Закон «О медицинском страховании граждан в РСФСР» от 28.06.1991 г. №1499–1, установивший правовые основы системы. В соответствии с ним была разграничена сфера обязательного и добровольного медицинского страхования. Таким образом, установилась характерная для многих стран система медицинского обеспечения: минимум медицинских услуг – по системе ОМС, остальное – в добровольном порядке.

Этап демонополизации окончательно завершился с принятием 27 ноября 1992 года Закона «О страховании», заложившего основы правового регулирования страхового дела на ближайшие несколько лет. Несколькими месяцами раньше Указом Президента от 10.02.92 г. №133 в целях обеспечения эффективного развития рынка страховых услуг, а также защиты прав и интересов страхователей, страховщиков и государства была учреждена Федеральная служба России по надзору за страховой деятельностью (Росстрахнадзор). С ее функционированием связан второй этап в истории современной системы государственного регулирования страхового рынка России – этап экстенсивного роста.

На этом втором этапе наблюдался беспрецедентный в мировой истории рост страхового рынка. Показатель числа страховых компаний по состоянию на 01.01.1996 г. достиг 2745, а годовой объем страховой премии по добровольному страхованию – с 86,99 млрд. руб. за 1992 год до 15 680,1 млрд. руб. за 1995 год, выплаты – соответственно с 29,2 млрд. руб. до 10 261,3 млрд. руб.

Росстрахнадзор стал центральным звеном российской системы государственного регулирования страхового дела. Именно через него в основном осуществлялась государственная политика в области страхования.

К концу этапа экстенсивного роста в целом был создан страховой рынок и система его регулирования, отвечающая потребностям своего времени.

Третий этап – этап перераспределения – берет свое начало в первой половине 1996 года. Его начало связано с резким изменением нормативной базы страхования (введение в действие второй части ГК, принятие Закона РФ «Об акционерных обществах», регулирующий деятельность в том числе и страховых акционерных обществ и т.д.).

Четвертый этап – этап адаптации – начался после кризиса 17 августа 1998 года. Тогда началась переориентация на преимущественное регулирование финансовой устойчивости страховщиков.

Пятый этап – этап интеграции начался 20 ноября 1999 года, когда были утверждены соответствующие изменения в законодательство в части долей иностранного капитала.

Количественные тенденции развития российского страхового рынка образуются в результате различных процессов, происходящих в трех ключевых отраслях страхования: страховании жизни, страховании ином, чем страхование жизни, и обязательном страховании.

Добровольное медицинское страхование – один из новых «нетрадиционных» для России видов страхования. Рынок добровольного медицинского страхования в России пока молод – ему около десяти лет.

В нашей стране система медицинского страхования начала формироваться с 1991 года, когда был принят Закон «О медицинском страховании граждан в Российской Федерации». Он предусматривал введение системы обязательного медицинского страхования и разрешил деятельность по добровольному медицинскому страхованию.

Согласно части 5 статьи 1 Закона РФ «О медицинском страховании граждан Российской Федерации» от 28 июня 1991 г. №1499-I, «добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования». Фактически эта норма закона не соблюдается: многие страховые медицинские организации предлагают программы ДМС, охватывающие медицинские услуги, предусмотренные базовой программой ОМС.

Непродолжительная история развития добровольного медицинского страхования в России может быть охарактеризована несколькими этапами.

Первый этап ограничен 1991–1993 гг. В этот период основу ДМС составляли виды и варианты, предусматривающие прикрепление застрахованного контингента к выбранному им (или страхователем) лечебному учреждению (или нескольким лечебным учреждениям), оплату фактически оказанных в рамках программы, предусмотренной договором, услуг и возврат страхователю (застрахованным) неизрасходованного на оплату лечения страхового взноса. В указанных договорах по существу отсутствовало понятие «страховая сумма». Ответственность страховщика ограничивалась размером уплаченного взноса, иногда за минусом расходов на ведение страховых операций. В силу специфики налогообложения юридических лиц в части уплачиваемых ими страховых взносов и физических лиц в части получаемых ими страховых выплат, договоры ДМС стали использоваться страхователями – юридическими лицами не только и не столько для обеспечения застрахованным гарантий получения предусмотренной договором оплаченной медицинской помощи, сколько для выплат дополнительных средств своим сотрудникам через возврат неизрасходованного взноса.

Второй этап (1993–1994 гг.) характеризуется появлением на рынке (в дополнение к действовавшим ранее) видов добровольного медицинского страхования, предусматривающих предел ответственности страховщика по оплате оказанных застрахованным медицинских услуг в размере страховой суммы, соответствующей стоимости программы ДМС и превышающей величину страхового взноса. Эти виды договоров появились и в силу развития страховой культуры субъектов страхования, и в силу усиления требований в отношении соблюдения принципов страхования, отражаемых в существенных пунктах договора страхования, со стороны органов государственного регулирования страховой деятельностью, в частности, Федеральной службой России по надзору за страховой деятельностью. Данные виды страхования возврат страховых взносов не предусматривают.

Третий этап развития добровольного медицинского страхования начался в 1995 году, когда страховщикам было запрещено проводить операции ДМС по договорам, предусматривающим возврат страхователю неизрасходованной на оплату лечения части страхового взноса по окончании срока страхования.

Правовой основой проведения на первом этапе возвратного медицинского страхования явились ст. 6 и ст. 15 Закона РФ «О медицинском страховании граждан в РФ», декларировавшие право граждан на получение и обязанность страховой медицинской организации на осуществление возврата части страхового взноса по добровольному медицинскому страхованию, если это предусмотрено договором. Однако появившийся позже Закон РФ «О страховании» определил условия возврата части страхового взноса, связанные только с досрочным прекращением договора страхования. Порядок возврата части страхового взноса при досрочном расторжении договора ДМС, а также запрет на возврат неиспользованного страхового взноса по окончании срока действия договора добровольного медицинского страхования, были определены рядом распоряжений Росстрахнадзора, в частности письмом №09/1–3 р/02 от 07.02.95 г.

Таким образом, за это время, во-первых, были заложены основы формирования аналогичной западным системы государственного регулирования страхового рынка; во-вторых, были созданы предпосылки интеграции страхового рынка и системы его регулирования в мировое страховое хозяйство; в-третьих, были допущены негативные моменты, включая слабость использования налоговых регуляторов, отсутствие эффективных инструментов защиты потребителей страховых услуг и др. Вследствие этого выявилась необходимость дальнейшего развития и совершенствования системы государственного регулирования страхового рынка в РФ.

Похожие работы

... и диссертации 50. Закиров, P. P. МВД как участник страховых правоотношений (гражданско-правовой аспект) : дис. ... канд. юрид. наук / P. P. Закиров. - СПб., 2004. 51. Логвина, Н. В. Правовое регулирование страхования в Российской Федерации : дис. ... канд. юрид. наук / Н. В. Логвина. - М., 1998. 52. Шакиров, Т. С. Страхование и проблемы его осуществления в системе МВД России : дис. ... канд ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и детей, оставшихся без попечения родителей 290 600,0 Средства федерального бюджета, передаваемые бюджету Федерального фонда обязательного медицинского страхования на проведение пилотного проекта в субъектах Российской Федерации, направленного на повышение качества услуг в сфере здравоохранения 4 000 000,0 Средства федерального бюджета, передаваемые бюджету Федерального фонда ...

... Таким образом, страховую медицину искусственно держат на голодном пайке, существенно сокращая возможности улучшения качества медицинского обслуживания. медицинский страхование добровольный обязательный Глава 2. Добровольное медицинское страхование в России 2.1 Правовые и организационные особенности ДМС В отличие от обязательного, добровольное медицинское страхование основано на принципе ...

0 комментариев