Медицинское страхование как элемент социальной защиты населения в Российской Федерации

История развития медицинского страхования в России

Этап – с октября 1917 по ноябрь 1921 года

Классификация и особенности медицинского страхования

Нормативно-правовое регулирование медицинского страхования как основа защиты прав граждан

Оценка социальной роли медицинского страхования в Свердловской области за период 2003–2007 гг

Проблемы добровольного медицинского страхования в Свердловской области

Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области

Навигация

Проблемы добровольного медицинского страхования в Свердловской области

Социальные аспекты медицинского страхования в Российской Федерации

136843

знака

13

таблиц

20

изображений

2.2 Проблемы добровольного медицинского страхования в Свердловской области

На фоне снижения значимости и эффективности системы ОМС должно было бы бурно развиваться добровольное медицинское страхование, однако на сегодняшний день можно констатировать, что система добровольного медицинского страхования в здравоохранении Российской Федерации, в целом, и в Уральском федеральном округе, в частности, включая и его частную систему, функционирует неэффективно. Как видятся основные проблемы добровольного медицинского страхования? Представляется, что в первую очередь заслуживают рассмотрения три проблемы:

1) неразвитость рынка медицинских и страховых услуг в как России, так и УрФО;

2) невысокая мотивация граждан в области добровольного медицинского страхования;

3) отсутствие развитых институтов добровольного медицинского страхования.

Таблица 2.8. Динамика сети ЛПУ в системе ДМС УрФО

| Показатели | Ед. изм. | 2005 г.

| 2006 г.

| 2007 г. | |

| 1-е полугодие | 2-е полугодие | ||||

| Число частных стационаров | ед. | 20 | 32 | 80 | 80 |

| Число больничных коек | коек | 340 | 530 | 830 | 840 |

| Пролечено больных в частных круглосуточных стационарах | тыс. чел. | 3,9 | 3,5 | 2,0 | 3,5 |

| Средняя длительность пребывания 1 больного на койке в частных стационарах | дней | 13,4 | 13,2 | 13,0 | 13,2 |

| Работа койки в частных стационарах | дней | 350,4 | 350,0 | 347,0 | 350,0 |

| Объем лекарственных средств, приобретаемый частными больничными учреждениями | млн. руб. | 466,2 | 470,0 | 500,0 | 550,0 |

| Число амбулаторно-поликлинических учреждений (АПУ) | ед. | 2 | 2 | 2 | 2 |

| Фактическое количество посещений АПУ | тыс. пос. в год | 1353,1 | 1350,0 | 13200 | 1347,0 |

| Пролечено больных в дневных стационарах при амбулаторно-поликлинических учреждениях | тыс. чел. | 3,1 | 6,5 | 7,0 | 8,0 |

| Численность врачей | чел. | 5094 | 5010 | 4970 | 5010 |

| Численность среднего медицинского персонала | чел. | 9 340 | 9200 | 9150 | 9200 |

| Укомплектованность кадрами, в том числе | |||||

| – врачами | % | 96,6 | 97,6 | 97,2 | 98,1 |

| – средним медицинским персоналом | % | 96,2 | 97,3 | 97,0 | 98,3 |

Неразвитость рынка медицинских и страховых услуг в Уральском регионе играет ключевую роль при недостаточной реализации финансового потенциала добровольного медицинского страхования. Действительно, мировой опыт показывает, что рынок страховых услуг в здравоохранении следует рассматривать в качестве субрынка рынка медицинских услуг. Где отсутствует развитый рынок медицинских услуг, там трудно ожидать эффективно работающую систему добровольного медицинского страхования.

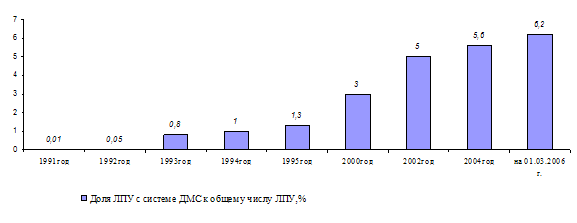

Если говорить объективно, то в Свердловской области пока можно говорить лишь о становлении цивилизованного рынка медицинских услуг. В Уральском федеральном округе на 01.05.06 г. всего 80 частных больниц и 9560 учреждений, преимущественно стоматологических клиник и кабинетов, работающих в системе ДМС. Эти ЛПУ расположены преимущественно в крупных городах. В роли аутсайдеров следует отметить большинство сельскохозяйственных территорий региона, расположенных в северных районах округа.

В сети ЛПУ региона, работающих по программам ДМС, за последние годы прослеживается незначительная тенденция к уменьшению количества учреждений, в основном за счет амбулаторно-поликлинической сети, входящих в больнично-поликлинические объединения. Снижение числа амбулаторно-поликлинических учреждений происходит за счет закрытия ряда здравпунктов и ФАП.

Отдельная проблема – качество медицинского обслуживания при массовом наплыве клиентов ДМС. Качество медицинского обслуживания можно получить только при высокой квалификации медицинского персонала.

Рис. 2.7 Кадровая динамика в ДМС ЛПУ в 2005–2007 гг.

В ЛПУ, оказывающих услуги по программам ДМС сохраняется соотношение врач: средний медицинский работник в среднем по УрФО – 1:2,24 (РФ – 1:2,4) при нормативе 1:3,5. В 2007 году прибыло 494 врача, убыло – 415 (положительный баланс + 79 врачей). В 2007 г. в частные стационары, участвующих в программах ДМС прибыло: – 50 молодых специалистов, в том числе: 14 педиатров, 10 хирургов, 6 терапевтов и 6 акушер-гинекологов.

Кроме того, более 3 тыс. врачей, участвующих в программах ДМС, получили лицензии на право заниматься частной врачебной практикой. Только за 2004 г. такие лицензии получили 550 врачей, из которых 27,6% – стоматологи, терапевты – 16,7%, акушеры-гинекологи – 12,4%, педиатры -7,6%, невропатологи – 6% и т.д. В 2005–2007 гг. частными стоматологическими клиниками по программам ДМС было оказано услуг на 213–350 тыс. руб. соответственно. Предоставить качественные медицинские услуги для резко возросшего потока платных больных смогут те лечебные учреждения, которые уже имеют опыт работы в системе ДМС. На рис. 2.8 показана структура сети ЛПУ, предоставляющих медицинские услуги по программам ДМС в различные периоды.

Рис. 2.8 Структура сети ЛПУ в УрФО, работающих с программами ДМС

Лечебным учреждениям, ранее не работавшим в сфере предоставления платных медицинских услуг, придется на первом этапе достаточно сложно, что связано с отсутствием хорошо налаженной финансово-экономической службы, навыков в организации учета, разделения потоков пациентов, с не отлаженными механизмами контроля, статистической обработки и с элементарным отсутствием программного обеспечения, без которого невозможно четко работать в системе ДМС.

К приему значительного числа новых клиентов в ДМС готовы только крупные страховые компании и лечебные учреждения.

Реформа ОМС поможет создать конкуренцию между страховыми организациями и среди медицинских учреждений, улучшить систему финансирования здравоохранения. Сегодня различные виды платных услуг составляют порядка 13% в общем объеме финансирования лечебных учреждений, в том числе 3–4% приходится на ДМС (во многих западных странах ДМС формирует 55–70% доходов клиник и больниц).

При этом, что очень важно, именно для системы добровольного медицинского страхования, медицинские услуги не всегда отвечают высоким стандартам качества и сервисной поддержки.

Программы добровольного медицинского страхования (ДМС) должны, согласно законодательству, обеспечивать гражданам получение дополнительных медицинских и иных услуг сверх установленных программой обязательного медицинского страхования. Реальная практика расходится с требованиями закона. Многие программы ДМС предусматривают предоставление услуг, которые не дополняют программу ОМС, а перечислены в этой программе.

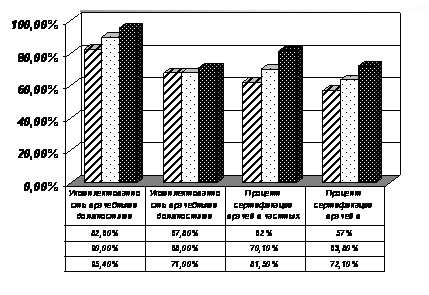

Очевидно, что в частных клиниках, заинтересованных в поддержании высокого спроса пациентов на предоставляемые в них медицинские услуги, вопросы качества и сервиса услуг стоят наиболее остро. Как показывают данные Минздрава Свердловской области, на сегодняшний день от 30% до 50% граждан УрФО выражают готовность при возникновении проблем со здоровьем обратиться в частную клинику (к частнопрактикующему врачу).

Но фактически обращаемость в частные клиники, работающие с программами ДМС, значительно ниже. При этом преобладает система непосредственной оплаты пациентом медицинской услуги, оказанной в частной клинике, а оплата через систему добровольного медицинского страхования не превышает 2%. При проведении одной из деловых встреч с представителями крупной зарубежной страховой компании, которая реализует программы добровольного медицинского страхования во многих странах, выяснилось, что деятельность этой страховой компании на российском рынке в течение трех лет оказалась нерентабельной.

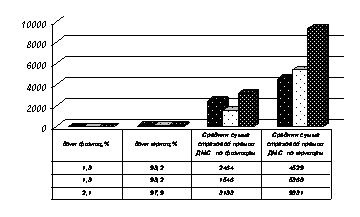

Одним из путей реализации финансового потенциала добровольного медицинского страхования в частной медицине является заинтересованность субъектов частной системы здравоохранения в становлении и развитии в УрФО цивилизованного рынка медицинских услуг, обеспечение надежных гарантий высокого качества и сервиса медицинских услуг. Данные статистики свидетельствуют о высоких темпах роста взносов физических и юридических лиц на добровольное медицинское страхование и объемов предоставления населению платных медицинских услуг (см. табл. 2.9).

Таблица 2.9. Частные расходы на здравоохранение, млрд. руб.

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Взносы на добровольное личное медицинское страхование | 2237 | 3386 | 3841²² | 7155²² | 12756 |

| Платные медицинские услуги населению | 5515 | 9573 | 12056 | 19826 | 27506 |

Страхование по программам ДМС производят как физические лица, так и их организации-работодатели. Уплату взносов на ДМС сотрудников сегодня осуществляют около 1,5% российских предприятий и организаций и 80% иностранных компаний, чьи представительства действуют на территории РФ.

Но ДМС пока не стало основной формой частного финансирования здравоохранения. Платные медицинские услуги развивались более быстрыми темпами, чем ДМС.

По оценкам ОАО «РОСНО», российские предприятия обеспечивают 55% объема собранных страховых взносов по ДМС, иностранные – 35%.

Следует констатировать, что в «классической» рисковой форме ДМС осуществляется только некоторыми российскими страховщиками при страховании отдельных физических и юридических лиц. При этом тарифы на такой вид страхования достаточно велики. Это объясняется тем, что в силу незначительного распространения ДМС наблюдается большая величина убыточности страховой суммы. А именно этот статистический показатель кладется в основу расчета тарифов при добровольных видах страхования. В результате страховщики, которым при рисковом страховании необходимо иметь достаточные страховые резервы для покрытия своих обязательств, вынуждены продавать страховые услуги за высокую цену, обеспечивающую накопление нужных резервов. Немногие российские страхователи и страховщики могут позволить себе работать в таких условиях. До настоящего времени основная часть программ ДМС представляла собой варианты предоставления «разовых» медицинских услуг – так называемые «монополисы» или «депозитные страховые схемы». В этих случаях роль страховщика сводится к организации предоставления пациенту медицинской помощи в пределах суммы, несколько меньшей той, которую он выплатил.

При этом средства от граждан и их работодателей первоначально поступают в страховую организацию, позволяя медицинскому учреждению переложить на нее же ответственность за учет этих средств, оформление договорных отношений с пациентами и т.п.

Учитывая, что пациент или его работодатель, приобретая монополис, платит за необходимые услуги непосредственно перед их получением, можно констатировать отсутствие признаков страхового риска в данной схеме. При заключении договора здесь заранее известен размер «страховой выплаты» – цена услуги.

Также отсутствует главное достоинство системы ДМС – возможность планирования индивидуальных затрат на медицинскую помощь (в классической схеме ДМС страховой взнос уплачивается один раз, и при получении медицинской помощи застрахованный уже не беспокоится об оплате лечения, даже если его стоимость многократно превышает уплаченный взнос). С теоретической точки зрения, средства, поступающие в медицинское учреждение при работе по монополисной схеме, нельзя считать средствами ДМС. Однако эта форма предоставления услуг является основной в реальной деятельности страховых медицинских организаций, осуществляемой под наименованием добровольного медицинского страхования.

Отсутствие развитых институтов добровольного медицинского страхования – это характерная черта многих стран, в том числе России. Существенным является тот факт, что количество страховых медицинских организаций (страховых компаний) само по себе не является решающим фактором эффективного функционирования системы добровольного медицинского страхования. В настоящее время в России действует немало крупных отечественных страховщиков, начинается освоение российского рынка авторитетными зарубежными страховыми компаниями. Так, если рассмотреть взаимодействие страхователей (юридических и физических лиц), страховщиков и медицинских организаций между собой, то можно заметить, что им присуще некоторое противоречие интересов. Страхователь при любых обстоятельствах заинтересован с меньшими финансовыми потерями для себя приобрести наиболее надежную страховую защиту. Страховщик, с одной стороны, стремясь к минимизации вероятности наступления страхового случая, заинтересован в упрощении страхового продукта и предотвращении кумулятивного эффекта по многим страховым рискам, с другой стороны, заинтересован в невысоких ценах на медицинские услуги при заключении договоров с медицинскими организациями. Последние, в свою очередь, заинтересованы в достойной оплате за оказанные медицинские услуги. Этот комплекс отношений еще в большей степени усложняется при условии отсутствия у каждой из сторон полной и достоверной информации по предмету договорных отношений.

Одной из основных проблем ДМС называют страховщики новый Налоговый кодекс. Он, говорят специалисты, нанес серьезный удар по здравоохранению. Предприятие, желающее застраховать сотрудников, освобождается от части налогов. Но если раньше эта цифра равнялась 1% от годового оборота, то сейчас она составляет 3% от фонда оплаты труда.

Потребность в добровольном страховании неодинакова в разных регионах России, а самый большой спрос на эту услугу, понятно, наблюдается в Москве. Еще одним ограничением для развития добровольного медицинского страхования являются ограниченные возможности медицинской базы. Все медицинские центры в крупных городах уже загружены, а добровольное страхование может развиваться только параллельно с развитием поликлиник и больниц. Тем не менее, у страховщиков прибавляется число озабоченных здоровьем клиентов. Даже несмотря на то, что теперь работодатели могут относить на себестоимость гораздо меньше затрат по страхованию сотрудников.

По данным союза страховщиков «Белый Соболь», лицензию на осуществление ДМС в нашей области имеют 30 страховых компаний и филиалов (здесь учтены только те операторы рынка, которые предоставили информацию в союз страховщиков). Однако предоставляют те или иные страховые услуги лишь 20 из них. Это прежде всего компании, имеющие государственную лицензию на право заниматься обязательным медицинским страхованием и параллельно предлагающие своим клиентам застраховаться добровольно («Астрамед-МС», «Мединком», «Крона», «Пульс» и др.). Никакими другими видами страхования они по действующему законодательству заниматься не имеют права. Зато, говорят страховщики, благодаря работе в системе ОМС у них больше опыта и налажены связи в сфере здравоохранения.

И все же большинство екатеринбургских страховых компаний развивают добровольное медицинское страхование как одно из направлений деятельности наряду с иными видами личного и имущественного страхования («Северная казна», «Гамма», ЕАСК) или создают дочерние предприятия («Белая Башня-Здоровье», «Кольцо Урала-Медицина»). Таким образом, страховщики диверсифицируют риски и повышают платежеспособность, устойчивость компании.

Отдельная группа – филиалы столичных компаний, пришедшие на рынок Свердловской области вслед за своими клиентами. Одни из них занимаются обслуживанием застрахованных москвичей в Екатеринбурге («Ресо-гарантия») и пока только планируют работать по договорам ДМС с местными предприятиями. Другие (РОСНО, «Спасские ворота», Ингосстрах) сразу же развернули на Урале бурную деятельность по привлечению новых клиентов. На москвичей во многом работает имя, например, страхования компания РОСНО: что и говорить, РОСНО – бренд раскрученный. Только по договорам сопровождения в Свердловской области нашими клиентами являются 1500 человек. Московские компании страхуют в РОСНО сотрудников своих филиалов, ведется работа и с местными организациями. За три года работы в РОСНО заключили договоры с такими крупными предприятиями, как Первоуральский новотрубный завод, «Облавтодор», «Электрохимприбор», «Уралтелеком».

В Челябинской области, Ханты-Мансийском автономном округе, Ямало-Ненецком автономном округе лидирует компания «Росно». В Свердловской области страховой рынок ДМС поделен несколькими компаниями. Самый большой сегмент рынка приходится на долю РОСНО-17%, на втором месте СК «Белая башня-Здоровье» 14%, СК «МЕДИНКОМ» – 14% и «Северная казна» – 14%, на третьем месте по доле рынка – «Кольцо-Урал-Медицина» – 12% (табл. 2.10).

Таблица 2.10. Финансово-экономические показатели страховых компаний на рынке ДМС УРФО

| Емкость рынка, млн. руб. | Количество заключенных договоров, тыс. ед. | Средняя сумма страхового договора | ||||

| 2006 год | 2007 год | 2006 год | 2007 год | 2006 год | 2007 год | |

| РОСНО | 1754,6 | 1790,1 | 66,2 | 66,7 | 1882 | 1715 |

| СК «Белая башня-Здоровье» | 666,1 | 826,7 | 48,8 | 37,0 | 1156 | 893 |

| СК «МЕДИНКОМ» | Нет данных | 461,7 | Нет данных | 59,9 | Нет данных | 1478 |

| «Северная казна» | 152,3 | 248,3 | 55,8 | 58,2 | 1789 | 1900 |

| Наста | 68,3 | 48,2 | 94,0 | 88,0 | 5700 | 3600 |

| Прочие | 12,8 | 13,8 | 79,4 | 76,8 | 2464 | 2388 |

| Всего | 2641,3 | 3375,0 | - | - | - | - |

На долю компаний «Наста» и «Уралрос» приходится по 5% рынка, на долю остальных компаний приходится 5,4% от рынка страховых услуг ДМС в Свердловской области.

Рис. 2.9 Структура услуг ДМС для физических и юридических лиц в Свердловской области

Страховые компании оказывают услуги как физическим, так и юридическим лицам. Однако в целом доля физических лиц на рынке ДМС крайне мала.

Страховщики ведут борьбу за договоры с крупными предприятиями и главные клиенты страховых компаний по ДМС – крупные и средние юридические лица со штатом сотрудников от 50 человек и выше. Дело в том, что с введением 25 главы НК РФ предприятиям было позволено включать суммы, уплаченные по договорам медицинского страхования, в расходы на оплату труда, если они не превышают 3% фонда оплаты труда. Когда сотрудников мало, сумма получается незначительная, и страхование становится невыгодным.

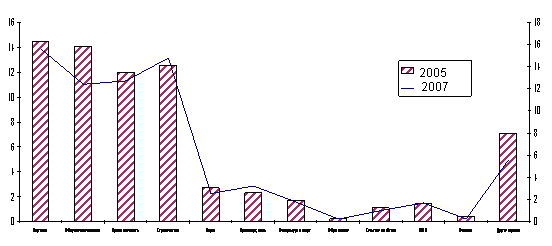

Получается, что для оценки емкости рынка ДМС УрФО на сегодняшний день можно взять 3% от совокупного фонда оплаты труда всех предприятий и вычесть суммы, приходящиеся на мелкие организации. Конечно, метод не совсем корректен, но он показывает: потенциал для развития страхования есть, и немалый. Пока что добровольным медицинским страхованием охвачена лишь небольшая часть компаний (рис. 2.10).

Рис. 2.10 Отраслевая структура рынка ДМС по Свердловской области за 2005–2007 гг.

Тем более что ДМС позволяет обеспечить медицинской помощью не только самих работающих, но и членов их семей. Есть даже случаи, когда корпоративный договор заключают на сумму, превышающую 3% ФОТ, и доплачивают недостающую часть из прибыли организации.

С юридическими лицами страховые компании работают по так называемым депозитным договорам. Предприятие просто уплачивает страховщику определенную сумму, в рамках которой и оказываются услуги по лечению застрахованных работников. Неиспользованный остаток суммы возвращается страхователю или переносится на следующий срок, а в случае перерасхода средства вносятся дополнительно. Впрочем, некоторые страховые компании начали работать с клиентами (юридическими лицами) и по рисковым схемам. Такие договоры иногда называют сервисными. Взнос здесь уже меньше страховой суммы, хотя тарифы высоки – гораздо выше, чем, например, в классическом рисковом страховании для физических лиц. В целом же сегодня трудно найти предприятие, на котором рисковое страхование было бы выгодным.

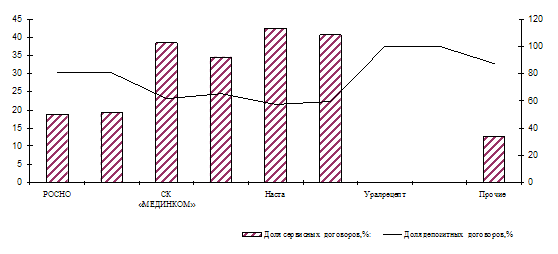

Рис. 2.11 Динамика депозитных и сервисных договоров

Руководители частных предприятий тоже начинают понимать, что заботиться о здоровье сотрудников дешевле, чем готовить и обучать новых, а забота о коллективе – это лучший способ удержать хорошие кадры Тарифы на медицинские и иные услуги при ДМС устанавливаются по соглашению между страховой организацией и медучреждением или лицом, предоставляющим эти услуги. Предлагаемые страховщиками программы, по большому счету, идентичны: программа амбулаторного обслуживания, программа стационарного обслуживания, программа экстренного вызова «скорой помощи», программа «семейный врач», программа ведения беременности и родов, а также различные комбинации этих вариантов.

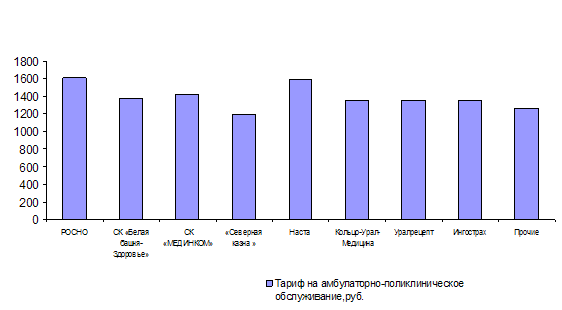

Рис. 2.12 Динамика средних тарифов по страховым организациям за 2003–2007 гг.

Главная причина различий в тарифах – ограничения, устанавливаемые компаниями по отдельным видам лечения и обследований, то есть в одном и том же медицинском учреждении пациентам с одинаковыми заболеваниями могут оказывать различный набор медицинских услуг в зависимости от условий страхования. Также разница в тарифах зависит от числа застрахованных, особых договоренностей страховщиков и медучреждений.

Таким образом, по проведенному исследованию проблем и современного состояния рынка добровольного медицинского страхования в Уральском федеральном округе можно сделать следующие выводы:

Основные проблемы и трудности при становлении добровольного медицинского страхования в Уральском федеральном округе это:

1) неразвитость рынка медицинских и страховых услуг;

2) невысокая мотивация граждан в области добровольного медицинского страхования;

3) отсутствие развитых институтов добровольного медицинского страхования.

В Уральском федеральном округе услуг по добровольному медицинскому страхованию оказывают те же страховые организации, которые оказывают услуг по обязательному медицинскому страхованию.

Лицензию на осуществление ДМС имеют 30 страховых компаний, предоставляют услуг ДМС лишь 20 из них

Большинство страховых компаний развивают добровольное медицинское страхование как одно из направлений деятельности наряду с иными видами личного и имущественного страхования.

Добровольное медстрахование в Уральском регионе осуществляют страховые компании Екатеринбурга и их филиалы, региональные страховые компании и их филиалы и филиалы московских компаний.

Страховые компании оказывают услуги как физическим, так и юридическим лица. Однако в целом доля физических лиц на рынке ДМС крайне мала – менее 5%.

Главные клиенты страховых компаний по ДМС – крупные и средние юридические лица со штатом сотрудников от 50 человек и выше, что обусловлено налоговыми льготами при начислении ФОТ.

Добровольным медицинским страхованием охвачена лишь небольшая часть компаний, больше всего в торговле и в строительстве, меньше всего в образовании и финансовой сфере.

С юридическими лицами страховые компании работают по депозитным и сервисным договорам. Доля депозитных договоров, как более выгодных для предприятий увеличивается.

Предлагаемые страховщиками программы, по большому счету, идентичны: программа амбулаторного обслуживания, программа стационарного обслуживания, программа экстренного вызова «скорой помощи», программа «семейный врач», программа ведения беременности и родов, а также различные комбинации этих вариантов.

Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС.

Похожие работы

... и диссертации 50. Закиров, P. P. МВД как участник страховых правоотношений (гражданско-правовой аспект) : дис. ... канд. юрид. наук / P. P. Закиров. - СПб., 2004. 51. Логвина, Н. В. Правовое регулирование страхования в Российской Федерации : дис. ... канд. юрид. наук / Н. В. Логвина. - М., 1998. 52. Шакиров, Т. С. Страхование и проблемы его осуществления в системе МВД России : дис. ... канд ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и детей, оставшихся без попечения родителей 290 600,0 Средства федерального бюджета, передаваемые бюджету Федерального фонда обязательного медицинского страхования на проведение пилотного проекта в субъектах Российской Федерации, направленного на повышение качества услуг в сфере здравоохранения 4 000 000,0 Средства федерального бюджета, передаваемые бюджету Федерального фонда ...

... Таким образом, страховую медицину искусственно держат на голодном пайке, существенно сокращая возможности улучшения качества медицинского обслуживания. медицинский страхование добровольный обязательный Глава 2. Добровольное медицинское страхование в России 2.1 Правовые и организационные особенности ДМС В отличие от обязательного, добровольное медицинское страхование основано на принципе ...

0 комментариев