Навигация

Структура и формирование собственного капитала

53611

знаков

4

таблицы

1

изображение

2.3. Структура и формирование собственного капитала

По источникам и порядку формирования капитал банка состоит из уставного капитала, резервного капитала, специальных фондов, нераспределенной прибыли, субординированного долга.

1. Уставный капитал банка формируется из акционерного или частного капитала банка во время организации нового банка путем аккумулирования взносов или выпуска и реализации акций. Эмиссия акций как форма создания и пополнения уставного капитала банка регулируется Законами Украины "О хозяйственных обществах", "О ценных бумагах и фондовой бирже". В банках, которые имеют статус ОАО, уставный капитал формируется путем открытой подписки на акции, в ЗАО - путем распределения акций между основателями согласно ним частицы в уставном фонде. Первый выпуск акций банка должен полностью состоять из простых акций. Все выпуски акций банков типа ОАО подлежат регистрации в Государственной комиссии по ценным бумагам и фондовому рынку. При повторной эмиссии, которая разрешается только после полной оплаты акционерами акций предыдущей эмиссии, банки могут выпускать также привилегированные акции.

Согласно Закону Украины "О банках и банковской деятельности" наличие убытков в банке не является препятствием для объявления подписки на акции или паи банка и увеличение уставного капитала банка. Для регистрации выпуска акций банк-эмитент составляет проспект эмиссии. При первой эмиссии его готовят основатели, а при следующей — правление банка. В проспекте эмиссии содержатся данные о банке, его финансовом состоянии, информация о предыдущих выпусках ценных бумаг. Проспект эмиссии должен быть утвержден независимой аудиторской компанию.

Минимальный размер уставного капитала на момент регистрации

банка не может быть меньше 10 миллионов евро. Перечисление размера уставного капитала в гривне осуществляется по официальному курсу гривны к иностранным валютам, установленным Национальным банком Украины на день заключения учредительного договора.[1,2,7,8,]

По итогам году на основе финансовой отчетности банки

обязаны корректировать размер уставного капитала на индекс

девальвации или ревальвации гривны за счет и в пределах валовых

доходов или валовых затрат банка согласно методики, установленной Национальным банком Украины.

2. Резервный фонд коммерческого банка. Это денежные ресурсы, которые резервируются банком для обеспечения непредвиденных затрат, покрытие убытков от банковской деятельности, а также выплату дивидендов по привилегированным акциям, если недостаточно прибыли. Наличие средств в нем обеспечивает надежность и стабильность коммерческого банка, уменьшает вероятность его банкротства. Размер резервного фонда и ежегодных взносов в него устанавливается собранием акционеров и фиксируется в учредительных документах, но он не может быть меньше чем 25 % регулятивного капитала, а размер отчислений — меньше чем 5 % чистой прибыли.

Когда резервный фонд достигает установленной величины, то отчисление в него прекращаются. В случае использования средств с І резервного фонда отчисления от чистой прибыли на его формирование возобновляются.

3. Специальные фонды (фонд основных средств, фонд переоценки основных средств и др.) предназначены для производственного и социального развития банка. Порядок формирования и использования этих средств определяется уставными документами банка. Формируются эти фонды за счет прибыли. Элементом резервного капитала являются общие резервы, предназначенные для покрытия возможных убытков по операциям банка, их отличие от резервного фонда заключается в том, что они имеют более конкретное назначение (например, резерв для возмещения возможных потерь за кредитными операциями банков создается для покрытия безнадежной задолженности по ссудным операциям).

4. Нераспределенная прибыль — это источник внутреннего происхождения, который создается как остаток прибыли после выплаты дивидендов, отчислений в резервный и другие фонды. Поскольку размер всех отчислений (кроме дивидендов) раньше времени определен, то остаток нераспределенной прибыли за прошлый год зависит главным образом от размера дивидендов, которые должны платиться акционерам.

5. Субординированный долг — это обычные необеспеченные долговые капитальные инструменты, которые по условию контракта не могут быть изъяты из банка раньше 5 лет, а в случае банкротства или ликвидации возвращаются инвестору после погашения претензий всех других кредиторов. При этом сумма таких средств, включенных в капитал, не может превышать 50 % размера основного капитала с ежегодным уменьшением на 20 % от его первичной стоимости на протяжении 5 последних лет соглашения.

Размер собственного капитала определяется банком самостоятельно, но с учетом таких факторов:

1) требования НБУ относительно минимального размера уставного капитала;

2) характер активных операций. Наличие значительного объема рискованных операций нуждается в относительно большого размера собственном капитале;

3) специфика клиентуры. При значительном количестве небольших вкладчиков собственных средств нужно меньше, чем при наличии больших вкладчиков.

Конкретный показатель, который характеризует капитал отдельного банка, не возможно оценивать изолировано от других факторов.

Очевидно, банки, которые владеют, например, обязательным минимальным объемом капитала не являются в одинаковой степени надежными. Правомерной является градация требований к минимальному уставному фонду банков в зависимости от их специализации и места функционирования.

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных средств является их способность выполнять роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым банку продолжать проведение текущих операций в случае их появления. Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Многие из них имеют свои, присущие только им особенности, которые оказывают влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка дополнительных уровней.

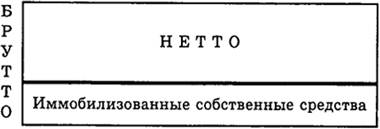

Банковский собственный капитал делится также на капитал-брутто и капитал-нетто. Собственный капитал-брутто – это сумма всех фондов банка и нераспределенной прибыли по балансу. Собственный капитал-нетто – это капитал-брутто за вычетом вложений банка в хозяйственную деятельность предприятий и организаций, акции АО, затраты будущих периодов. То есть, капитал-нетто – это та часть собственных средств банка, которая может быть использована как кредитные ресурсы.[4,6,8]

РАЗДЕЛ 3. ПРОБЛЕМЫ ФОРМИРОВАНИЯ СОБСТВЕННОГО КАПИТАЛА

Похожие работы

... потенциал меньшей величины позволяет обеспечить высокие темпы относительного прироста, но в максимальной степени подвержен влияниям негативных внешних и внутренних факторов.[24, С.12] Условия формирования и использования кредитного потенциала коммерческих банков в целом являются сложными и противоречивыми. Состояние кредитного потенциала коммерческих банков обусловливалось рядом факторов: ...

... информацию, составляющую коммерческую, служебную, банковскую, налоговую тайну бюро кредитных историй, источников формирования кредитных историй, субъектов кредитных историй и пользователей кредитных историй. 7. Коммерческие банки на финансовых рынках Вложения в ценные бумаги. По состоянию на 01.06.06 в долговые ценные бумаги кредитными организациями было вложено 1257 млрд руб. В связи с ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... - финансовой сферы, возможностей проникновения на рынок других банков, а также получения потребителями услуг извне. III. Пути снижения рисков основных операций коммерческих банков.В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенной во ...

0 комментариев