Навигация

Источники формирования ресурсов

53611

знаков

4

таблицы

1

изображение

1.2. Источники формирования ресурсов

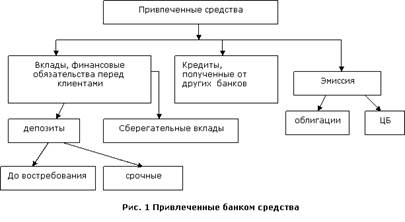

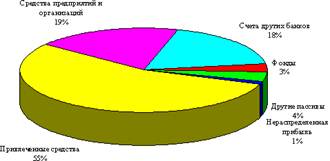

Главным источником банковских ресурсов являются привлеченные средства, часть которых в среднем по банковской системе Украины составляет 80% от общей величины ресурсов, а остальные 20% приходятся на собственный капитал. Структура ресурсов отдельных коммерческих банков является индивидуальной и зависит от степени их специализации, особенностей их деятельности, состояния рынка кредитных ресурсов и других факторов.

Так, универсальные коммерческие банки, которые осуществляют преимущественно операции с краткосрочного кредитования, как основной вид привлеченных ресурсов используют краткосрочные депозиты, а ипотечные банки, которые занимаются долгосрочным кредитованием под залог недвижимости, мобилизуют средства путем выпуска и реализации долгосрочных обязательств (ипотечных облигаций).

Операции, с помощью которых коммерческие банки формируют свои ресурсы, называются пассивными. Пассивные операции обеспечивают формирование ресурсов банка, необходимых ему сверх собственного капитала для осуществления нормальной деятельности, обеспечение ликвидности и получение дохода.

Пассивные операции банка могут осуществляться в форме:

• привлечения средств на депозитные счета - текущие, срочные, сберегательные и прочие;

• недепозитного привлечения средств: получение ссуд на межбанковском рынке, ссуд НБУ, выпуск банковских облигаций, векселей и других обязательств.

Основной вид пассивных операций - привлечение средств на банковские счета всех видов: текущие, срочные, сберегательные, валютные и прочие. Все средства, привлеченные на банковские счета, принято называть депозитами, а эти операции - депозитными. Депозиты служат важным источником средств, благодаря которым банки формируют преобладающую часть своих доходных активов. Недепозитные средства чаще всего привлекаются для поддержания ликвидности банков.

Недепозитные источники банковских ресурсов отличаются от депозитных тем, что они имеют, во-первых, не персонифицированный характер, т.е. не ассоциируются с конкретным клиентом банка, а приобретаются на рынке на конкурентной основе; во-вторых, инициатива привлечения этих средств принадлежит самому банку.

Так как собственный капитал банка включает в себя уставный капитал и различные фонды, то, соответственно, он имеет различные источники формирования. Уставный капитал формируется за счет акционерных взносов учредителей, резервы банка формируются за счет прибыли банка и т.д. [5,7,8]

РАЗДЕЛ 2. СОБСТВЕННЫЙ КАПИТАЛ БАНКА

2.1. Понятие собственного капитала

Собственный капитал (средства) банка представляет собой денежные средства, внесенные акционерами (основателями банка), а также средства, образованные в процессе дальнейшей деятельности банка. Сравнительно с предприятиями других сфер деятельности собственный капитал коммерческого банка занимает незначительный удельный вес в совокупном капитале (приблизительно 8—10 %), тогда как у промышленных предприятий этот показатель составляет 40—60 %.

В коммерческих банках собственный капитал имеет другое назначение, чем в других сферах предпринимательства. Если в последних это — обеспечение платежеспособности и выполнение большинства оперативных функций предприятий и организаций, то собственный капитал коммерческого банка служит прежде всего для страхования интересов вкладчиков и меньшей мерой — для финансового обеспечения своей оперативной деятельности.

Размер собственного капитала является важным фактором обеспечения надежности функционирования банка и должен находиться под контролем органов, которые регулируют деятельность коммерческих банков. Одним из требований, которое выдвигает НБУ к коммерческим банкам, является повышение уровня капитализации, который содействует увеличению уровня финансовой стабильности и надежности банковской системы Украины в целом.[3,8]

Собственный капитал коммерческих банков делится на основной и дополнительный. Основной капитал банка – это денежные средства, которые обеспечивают его финансовую основу. Он состоит из уставного, резервного фондов, фондов экономического стимулирования и других фондов, которые создаются за счет прибыли. Дополнительный капитал – это денежные средства, которые дополняют общий собственный капитал. Он формируется из неиспользованных резервов, которые предназначаются для страхования активных операций коммерческих банков и нераспределенной прибыли.

Украинская методика определения капитала банка и расчета его достаточности вытекает из рекомендаций Базельского комитета (Приложение 2, 3). Согласно им капитал банка делится на:

1) основной (капитал І уровня);

2) дополнительный (капитал II уровня).

Основной капитал банка включает уплаченный и зарегистрированный уставный капитал и раскрытые резервы, которые созданы или увеличены за счет нераспределенной прибыли, надбавок к курсу акций и дополнительных взносов акционеров в капитал, общий фонд покрытия рисков, котороый создается под неопределенный риск при проведении банковских операций, за исключением убытков за текущий год и нематериальных активов.

К дополнительному капиталу банка принадлежат:

1) нераскрытые резервы (такие резервы не отображаются в опубликованном балансе банка);

2) резервы переоценки;

3) гибридные (долг/капитал) капитальные инструменты;

4) субординированный долг.

При этом дополнительный капитал не может превышать 100 % основного капитала.

Для определения размера регулятивного капитала банка общий размер капитала І и II уровней дополнительно уменьшается на балансовую стоимость таких активов, как:

1)акции и другие ценные бумаги с нефиксированной прибылью в портфеле банка на продажу и инвестиции;

2)инвестиции в капитал учреждений в размере 10 и больше процентов их уставного капитала и в дочерние учреждения;

3)средства, которые вложены в другие банки на условиях субординования.[2,3,8,9]

Похожие работы

... потенциал меньшей величины позволяет обеспечить высокие темпы относительного прироста, но в максимальной степени подвержен влияниям негативных внешних и внутренних факторов.[24, С.12] Условия формирования и использования кредитного потенциала коммерческих банков в целом являются сложными и противоречивыми. Состояние кредитного потенциала коммерческих банков обусловливалось рядом факторов: ...

... информацию, составляющую коммерческую, служебную, банковскую, налоговую тайну бюро кредитных историй, источников формирования кредитных историй, субъектов кредитных историй и пользователей кредитных историй. 7. Коммерческие банки на финансовых рынках Вложения в ценные бумаги. По состоянию на 01.06.06 в долговые ценные бумаги кредитными организациями было вложено 1257 млрд руб. В связи с ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... - финансовой сферы, возможностей проникновения на рынок других банков, а также получения потребителями услуг извне. III. Пути снижения рисков основных операций коммерческих банков.В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенной во ...

0 комментариев