Навигация

2. Системи масових платежів

Метою створення Національної системи масових електронних платежів (НСМЕП) є впровадження в Україні відносно дешевої, надійно захищеної системи безготівкових розрахунків, яка орієнтована, в основному, на роботу в режимі непрямого доступу (режим off-lеin).

Система дійсно може вважатися дешевою, оскільки у неї практично найдешевша платіжна смарт-картка – близько 3 у.о. з ПДВ та низькі комісійні за міжбанківськими операціями, що повинно забезпечити участь у системі навіть клієнтів з малими доходами (пенсіонери, студенти, школярі тощо) і таким чином – залучити до банківської системи кошти населення та юридичних осіб, які використовують у товарообігу готівку.

Особливість системи полягає в тому, що при її впровадженні громадяни України отримають можливість не тільки оплачувати товари та послуги у безготівковій формі, але також зберігати і накопичувати у банках свої заощадження у безготівковій формі на поточних або карткових рахунках, а отже, збільшувати свої прибутки завдяки нарахуванню відсотків на залишках на їхніх рахунках.

Отже, завдяки НСМЕП може відбутися приплив у банківську систему «живих» грошей – частини коштів з готівкового обігу. Це значний потенціал, який може працювати на економіку України. Крім того,

при безготівковому обслуговуванні у торгівлі та сфері послуг унеможливлюється приховування доходів від оподаткування, що приведе до збільшення надходжень до державного та місцевих бюджетів.

Упровадження безготівкових рахунків між юридичними особами сприятиме зменшенню зловживань у цих стосунках та збільшить надходження до бюджету завдяки повнішому оподаткуванню.

Мета створення НСМЕТ буде в основному досягнута, якщо 30–40% готівкового обігу в нашій країні набуде безготівкової форми. Для цього в Україні, враховуючи світовий досвід, має бути не менше 10 мільйонів платіжних карток, функціонувати щонайменше 100 тис. точок обслуговування (платіжних терміналів у торгівлі, на транспорті, в сфері послуг, банківських терміналів та банкоматів).

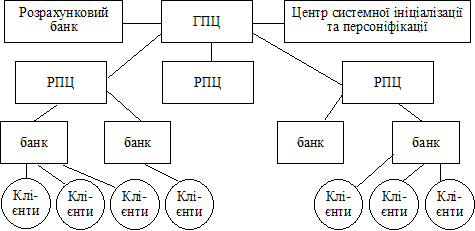

Загальна структура НСМЕП включає в себе такі основні елементи:

1. Центр системної ініціалізації та системної персоналізації (установа НБУ).

2. Розрахунковий банк (РБ) системи на базі Головного управління НБУ. Схема розрахунків – клірингова.

3. Головний та регіональні процесінгові центри (ГПЦ та РПЦ) в обласних управліннях НБУ або комерційних установах (до 25 РПЦ на всю Україну). Вони виконують обробку міжбанківських транзакцій, розрахунок клірингу, керування системою.

4. Банки-емітенти і банки-еквайєри НСМЕП із своїми банківськими системами, торгівельною інфраструктурою та інфраструктурою сфери послуг.

5. Користувачі карток – фізичні та юридичні особи.

6. Картки на інтегрованих схемах (або смарт-картки).

Загальна структура НСМЕП подана на рис. 1 і характеризується такими кількісними параметрами:

- кількість учасників (банків) – необмежена;

- максимальна кількість операцій прямого доступу за одну сек. (для банку) не менше 10;

- мінімальні вимоги до терміналів: збереження не менше 500 «off-lеin» – транзакцій до обов’язкового їх розвантаження;

- розвантаження терміналів через канали зв’язку або трансфертними картками;

- розвантаження банкоматів і таксофонів за «on-lеin» – транзакціями через канали зв’язку.

Рис. 1. Структурна схема НСМЕП

Головний процесінговий центр системи включає в себе такі основні елементи.

1. Сервер авторизації (СА) із системним модулем безпеки (СМБ) (HSM).

2. Сервер бази даних (СБД) із системним модулем безпеки (СМБ) (HSM).

3. АРМ керування учасниками.

4. АРМ маршрутизації.

5. АРМ зв’язку із розрахунковим банком.

6. АРМ моніторингу.

7. АРМ адміністрування.

8. АРМ персоналізації.

9. АРМ звітності.

Структура регіонального процесінгового центру включає в себе елементи 1. 2,6,7,8,9 і модулі безпеки.Банківська підсистема НСМЕП або інакше автоматизована карткова система (АКС) включає в себе:

1. Сервер авторизації із системним модулем безпеки.

2. Сервер бази даних із системним модулем безпеки.

3. Банківські термінали із термінальними модулями безпеки.

4. Банкомати із відповідними модулями безпеки.

5. Телекомунікаційне обладнання для з’єднання із РПЦ (ГПЦ), торгівельну інфраструктуру та інфраструктуру сфери послуг.

Одним із основних елементів НСМЕП є картки на інтелектуальних схемах (або смарт-картки) виробництва фірми «Simens AG», які за функціональним призначенням можна поділити на платіжні та службові.

Програмне забезпечення для карток розроблено в ТОВ «ФІНТРОНІК» на замовлення НБУ.

Основні характеристики мікропроцесорних модулів, які застосовуються у картках системи, такі:

- 8-бітний мікропроцесор;

- постійна пам’ять програм – 17 кбайт;

- змінна пам’ять 4К для платіжних і 16К для службових карток;

- тактова частота – від 1 до 5 МГЦ;

- напруга живлення – 2,7–5,5 В.

Платіжні картки (ПК) можуть містити один або одночасно два платіжні інструменти: електронний гаманець (ЕГ) і (або) електронний чек (ЕЧ).

ЕГ (анонімний або персоніфікований) призначені для операцій з невеликими сумами, а ЕЧ – для платежів середніми та великими сумами.

Анонімний гаманець видається фізичним особам банком-емітентом не відкриваючи при цьому окремого поточного рахунка для завантаження. Він завантажується лише за готівку клієнта у будь-якому із банків-учасників системи за участю касира банку та самого клієнта.

При видачі персоніфікованого ЕГ відкривається окремий рахунок в банку-емітенті. ЕГ може завантажуватися як із цього рахунка, так і готівкою. Завантаження ЕГ здійснюється в банках-учасниках системи (при участі касира банку при завантаженні готівкою).

Видача готівки за гаманцями може виконуватися у всіх терміналах та банкоматах системи в режимі непрямого (off-lеin) доступу.

Електронний чек видається фізичним та юридичним особам з обов’язковим відкриттям у банкові-емітенті окремого поточного рахунка, а також окремого на кожну картку чекового рахунка. Завантажується ЕЧ тільки в банках-учасниках як з рахунка, так і готівкою в режимі on-lеin до банку-емітента.

Платіжні операції або видача готівки виконуються в усіх банківських терміналах та банкоматах системи в режимі off-lеin. Крім того, ЕЧ відкриває доступ до поточного рахунка, з якого можна робити платежі або отримати готівку.

ЕГ служить для оплати товару, наданих послуг та одержання готівки в розмірах, що не перевищують суми, яка була раніше завантажена в ЕГ або яка не перевищує одного із лімітів, які існують у системі для карток ЕГ. Це обмеження: по максимальній сумі завантаження (встановлює банк); суми без-ПІНового платежу (встановлює банк), (якщо сума платежу більше цього ліміту, то вимагається введення ПІН); суми видачі готівки за одну добу; обмеження суми платежів за одну добу; кількості спроб ведення ПІН для завантаження; кількості спроб введення ПІН для платежу і видачі готівки.

У випадку ЕЧ існують аналогічні ліміти, крім ліміту на обмеження суми без-ПІНового платежу, який просто відсутній.

Операції платежу виконуються на автономних терміналах в off-lеin (непрямому) режимі доступу шляхом списання суми з гаманця та занесення її в касово-розрахунковий термінал (КРТ) у вигляді разових транзакцій з метою подальшої відправки до банку-емітента, де вони списуються із консолідованого рахунка на рахунок продавця.

При операціях з ЕЧ виконуються аналогічні дії, але суми списуються із карткового рахунка власника картки.

У режимі непрямого (off-lеin) доступу для ЕГ та ЕЧ в системі виконуються такі операції: оплата товарів та наданих послуг; видача готівки; адресний платіж; відновлення незавершеного платежу; блокування платіжної картки; перегляд залишку на картці; перегляд журналу платежів картки (у пам’яті картки зберігається 10 останніх операцій); перегляд журналу завантажень картки (у пам’яті картки зберігаються 4 останніх операції завантаження).

У режимі прямого доступу (on-lеin) з картками виконуються процедури: запит суми на поточному рахунку; завантаженняя із поточного рахунка; завантаження готівкою із рахунка; прямий платіж із поточного рахунка.З карткою можуть бути виконані в банкові-емітенті також і нефінансові (спеціальні) операції:

1. Поновлення терміну дії картки (ЕГ чи ЕЧ).

2. Зміна ПІНів, відомих лише власникові картки.

3. Розблокування ПІНів ЕГ чи ЕЧ.

4. Поновлення (зміна) лімітів картки.

Залишки на картці і журнали завантаження та платежів можна переглядати за допомогою платіжних терміналів, банкоматів, таксофонів і кишенькових чіп-рідерів.

Службові картки (СК) видаються відповідальним працівникам системи і призначені для авторизації доступу до відповідних її функцій та компонентів.

За призначенням службові картки можна поділити на такі типи:

1. Картки модулів безпеки терміналів (МБТ).

2. Трансферні картки для забезпечення інкасації з терміналів до обслуговуючого банку та передачі службової інформації від нього до терміналу.

3. Картки доступу.

Картки МБТ зберігають криптографічні ключі та забезпечують захист зв’язку терміналу з банком, а також авторизацію карток у режимі off-line.

Трансферні картки призначені для обміну даними між терміналом і його банком у випадку, коли не може бути забезпечений зв’язок іншим шляхом.

Картки доступу забезпечують розмежування прав доступу до терміналів та функцій системи.

Участь банків у НСМЕП базується на таких основних положеннях:

Окремим учасником системи може бути банк (юридична особа) або його філія, яка має МФО і в якій встановлюється автоматизована карткова система. Філія повинна мати дозвіл головної контори банку.

Комерційний банк, філії якого є учасниками системи, може мати власний ПЦ. Тоді він обслуговує тільки свої філії.

Учасник НСМЕП може мати своїх агентів (банки або філії), у яких не встановлено АКС. Тоді він бере на себе повну фінансову відповідальність за них перед іншими учасниками системи.

Процесінговий центр, як правило, є структурним підрозділом НБУ або комерційною установою, юридично незалежною від банків, які він обслуговує.

Передбачено декілька варіантів підключення і участі банків у НСМЕП.

Перший варіант передбачає, що учасником системи є окремий банк (юридична особа) або його філія, що має МФО, де встановлюється АКС, яка взаємодіє із БАІС банку або філії. Другий варіант передбачає взаємодію системи із БАІС багатофіліального банку. Третій варіант передбачає взаємодію НСМЕП із БАІС для банків із багаторівневою структурою.

Взаємодія НСМЕП із іншими картковими платіжними системами VISA та ін. базується на:

- Використанні єдиних стандартів.

- Взаємному використанні існуючої інфраструктури (тобто платіжних і банківських терміналів, банкоматів, каналів зв’язку і протоколів обміну), взаємній маршрутизації повідомлень на рівні ПЦ.

- Використанні єдиних технологій взаєморозрахунків, резервування та страхування.

- Взаємодія із уже існуючими в Україні платіжними системами, які застосовують смарт-картки, вбачається в узгодженій їх адаптації до вимог НСМЕП.

НБУ, залучаючи як державні, так і недержавні джерела фінансування, координує при цьому виконання всіх робіт. Національний банк розробляє загальну концепцію НСМЕП, а також готує програмно-технічне забезпечення (ПТЗ) для її верхнього рівня. Розробку ПТЗ банківського рівня, торгових точок і т. д., беруть на себе інші фірми, за якими залишається право власника на розроблені ними продукти. НБУ контролює виконання вимог і надає право на використання в системі розроблених ПТЗ.

Похожие работы

... відповідним чином і засвідчений підписами і печаткою. Основними джерелами інформації для контролю розрахункових відносин з покупцями і замовниками слугують первинні документи з обліку розрахунків (табл. 5). Табл. 6 Документування розрахунків з покупцями та замовниками Розрахунки з вітчизняними покупцями Розрахунки з іноземними покупцями Виникнення заборгованості - накладні - ...

... » «Україна» Національного агроекологічного університету було створено згідно з постановою ЦК КП України і Ради Міністрів Української РСР від 4 лютого 1961 року № 121 на базі колгоспів ім. Гетьмана та ім. Сталіна Черняхівського району Житомирської області. Спочатку був створений радгосп ім. Сталіна і переданий в підпорядкування Житомирському сільськогосподарському інституту. В 1964 році згідно з ...

... і обов'язково мають бути обумовлені права, обов'язки та відповідальність сторін і порядок вирішення спірних питань. Програмне забезпечення системи «клієнт—банк» має відповідати вимогам до технології банківських розрахунків і бути сертифікованим Національним банком України. АРМ клієнта забезпечує автоматичне ведення поточного стану власного рахунку в банку, ураховуючи проведені початкові та зво ...

... іями, що й облік операцій на розрахункових рахунках. Окрім того, у режимі «Відправлення документів» інформація передається в БД ОДБ з віддаленого відділення чи робочого місця за допомогою підсистеми «Клієнт-банк». Завершальною функцією модуля автоматизації розрахункових операцій є складання звітності, яка може видаватися на екран, до друку чи надходити по каналу зв’язку для передачі до НБУ. Зві ...

0 комментариев