Экономическая сущность кредитоспособности

Критерии, факторы и информационная база оценки кредитоспособности

Методики и способы оценки кредитоспособности юридических и физических лиц

Оценка кредитоспособности юридических лиц - клиентов ОАО «Газпромбанк»

Оценка кредитоспособности физических лиц – клиентов ОАО «Газпромбанк»

Навигация

Методики и способы оценки кредитоспособности юридических и физических лиц

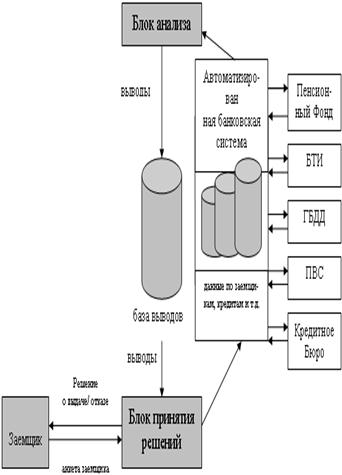

Система оценки кредитоспособности клиентов банка

99426

знаков

6

таблиц

5

изображений

1.3 Методики и способы оценки кредитоспособности юридических и физических лиц

В банковской практике до сих пор практически не существует единой стандартизированной системы оценки кредитоспособности. Банки разных стран используют различные системы анализа кредитоспособности клиента. Основными причинами такого многообразия являются: различная степень доверия к количественным (поддающимся измерению) и качественным (поддающимся измерению с большим трудом, с высокой степенью допустимости) способам оценки факторов кредитоспособности; особенности индивидуальной культуры кредитования и исторически сложившейся практики оценки кредитоспособности; многообразие факторов, влияющих на уровень кредитоспособности. [15; 204]

Вместе с тем в мировой банковской практике кредитоспособность клиента являлась и является одним из основных объектов оценки при определении целесообразности осуществления кредитной сделки. В своем историческом развитии способы определения кредитоспособности постоянно совершенствуются. Ключевыми этапами оценки кредитоспособности являются финансовый (количественный) анализ, когда рассчитываются коэффициенты, характеризующие финансово-экономическое состояние предприятия, и нефинансовый анализ, основанный на использовании различных характеристик клиента: уровень менеджмента, надежность деловых партнеров, конкурентная среда, опыт работы на рынке, состав акционеров и др. Широкое развитие получила комбинация финансового и нефинансового анализов. [15; 204]

В различных странах применяются различные системы оценки кредитоспособности клиентов банка. Наиболее распространенные из них представлены в таблице 1.1.

Таблица 1.1 - Наиболее распространенные системы оценки кредитоспособности клиента

| «Правило пяти си» (США) | CAMPARI (некоторые европейские банки) | COPF (Германия) | CAMEL (Мировой банк) | PARSER (Англия) |

| C-character (репутация заемщика) C-capacity (финансовые возможности) C-capital (капитал, имущество) C-collateral (обеспечение) C-condition (общие экономические условия) | C-character (репутация заемщика) A-ability (способность к возврату кредита) M-merge (доходность кредитной операции) P-purpose (целевое назначение кредита) A-amount (размер кредита) R-repayment (условия погашения) I-insurance (обеспечение) | C-competition (конкуренция в отрасли) O-organization (организация деятельности) P-personnel (персонал, кадры) F-finance (финансы, доходы) | C-capital (достаточность собственного капитала) A-assets (размер активов) M-management (качество менеджмента) E-earning (доходность) L-liquidity (ликвидность) | P-person (репутация заемщика) A-amount (сумма кредита) R-repayment (возможности погашения) S-security (обеспечение) E-expediency (целесообразность кредита) R-remuneration (вознаграждение банку) |

В американской практике применяется «правило пяти си». С этим методом хорошо знакомы многие российские специалисты, он позволяет оценить надежность клиента с точки зрения своевременного погашения долга банку. Основные критерии отбора клиентов по этому методу обозначены словами, начинающимися на букву «с»:

Характер заемщика (character). Под «характером» понимается репутация заемщика, степень ответственности и желание погасить долг. Моральный фактор имеет самое большое значение при определении кредитоспособности. Поэтому кредитные работники очень тщательно изучают кредитную историю заемщика, его поведение в тех или иных ситуациях, используя всевозможные источники информации, в первую очередь данные кредитных агентств (бюро).

Платежеспособность (capacity). Способность возвратить кредит – субъективное суждение о платежеспособности клиента на основе анализа истории развития его бизнеса и финансовых возможностей заемщика, которые определяют его способность погасить долг. Финансовое состояние определяется с помощью тщательного анализа доходов, расходов и перспектив их изменения в будущем.

Капитал (capital). Изучение капитала фирмы играет важную роль в определении кредитоспособности заемщика. Особенно важно выяснить соотношение суммы долга с размерами активов клиента, его оборотным капиталом, выяснить состояние дебиторской задолженности.

Обеспечение (collateral) представлено активами, которые клиенты могут предложить в залог, чтобы получить кредит. Кредитные работники изучают все приемлемые способы обеспечения, его достаточность, качество и степень реализуемости в случае непогашения кредита.

Условия (conditions). При изучении кредитоспособности заемщика принимаются во внимание «общие экономические условия», определяющие деловой климат в стране, особенности развития бизнеса в различных сектоpax и регионах и оказывающие влияние на положение как банка, так и заемщика. [13; 532]

В практике европейских, а также американских и некоторых российских банков распространение получила методика CAMPARI. Анализ в соответствии с данной методикой заключается в поочередном выделении из кредитной заявки и прилагаемых к ней финансовых документов наиболее существенных факторов, определяющих деятельность клиента, в их оценке и уточнении после личной встречи с клиентом. Эта и другие методики претендуют на комплексную оценку клиента, а не только на выяснение уровня его финансовой состоятельности.

Изложенные критерии оценки кредитоспособности клиента банка определяют содержание способов ее оценки. К числу этих способов относятся:

оценка делового риска;

оценка менеджмента;

оценка финансовой устойчивости клиента на основе системы финансовых коэффициентов;

анализ денежного потока;

сбор информации о клиенте;

наблюдение за работой клиента путем выхода на место.

Несмотря на единство критериев и способов оценки, существует специфика в анализе кредитоспособности юридических и физических лиц, крупных, средних и мелких клиентов. Эта специфика заключается в комбинации применяемых способов оценки, а также в их содержании. [17; 224]

Рассмотрение основных методик оценки кредитоспособности заемщика позволяет сделать вывод об идентичности вышеуказанных этапов в процессе оценки. Эволюционное развитие рейтинговой оценки предприятий сделало возможным такое выделение этапов, при котором имеют место достаточность, надежность и информативность оценки. [18; 52]

Оценка кредитоспособности крупных и средних предприятий основывается на фактических данных баланса, отчета о прибыли, кредитной заявке, информации об истории клиента и его менеджерах. В качестве способов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента. [17; 224]

Для банка-кредитора финансовая состоятельность заемщика важна постольку, поскольку он рассчитывает вовремя получить обратно выданную в качестве кредита сумму и проценты на нее. [25; 249]

Современная банковская практика использует множество способов оценки финансового положения заемщика. Среди них наибольшее признание получила оценка на основе анализа финансовых коэффициентов и денежного потока. Анализ финансовых коэффициентов – наиболее распространенный способ в применении к российским коммерческим банкам. Прежде всего, это объясняется его простотой и достаточной наглядностью.

Оценка финансового состояния заемщика включает: его общую оценку, изменения за отчетный период, оценку финансовой устойчивости, определение текущей ликвидности.

Главным источником информации для определения финансового положения является баланс и отчет о прибылях и убытках.

Наряду с этим банк может использовать выписки по счетам предприятия, расшифровки балансовых статей, общую статистическую информацию, характеризующую развитие промышленности и других отраслей народного хозяйства страны.

Оценку заемщика начинают с выявления статей, которые указывают на тяжелое финансовое состояние предприятия (убытки, наличие просроченных ссуд, задолженностей, неплатежей в бюджет). Затем определяют общую стоимость имущества организации, которая равна валюте баланса, и тенденции ее изменения за анализируемый период. С этой целью валюту баланса на начало периода сравнивают с валютой баланса на конец периода. Такое сопоставление позволяет определить общее направление изменения баланса.

Далее целесообразно установить динамику объема производства и реализации продукции, а также прибыли организации.

Рассматривая изменения разделов и статей баланса, необходимо их оценить и сопоставить. Положительной оценки заслуживает увеличение в активе баланса остатков денежных средств, краткосрочных и долгосрочных финансовых вложений и, как правило, основных средств, капитальных вложении и нематериальных активов; в пассиве баланса – увеличение сумм прибыли, доходов будущих периодов, резервов предстоящих расходов. Отрицательной оценки обычно заслуживает резкий рост дебиторской и кредиторской задолженности соответственно в активе и пассиве баланса. Во всех случаях отрицательно оценивают наличие и увеличение остатка по статье «Убытки». [12; 189]

Итак, финансовый анализ начинают, как правило, с расчета финансовых показателей предприятия. Рассчитываемые показатели объединяют в группы. В состав показателей каждой группы входят несколько основных общепринятых показателей и множество дополнительных, рассчитываемых в зависимости от целей анализа и управления. Цели анализа могут предполагать как комплексный анализ финансового положения предприятия, так и сравнительно простой анализ на базе основных аналитических финансовых коэффициентов либо расчет одного из них.

Аналитические финансовые коэффициенты характеризуют соотношения между различными статьями бухгалтерской (финансовой) отчетности. Например, коэффициенты платежеспособности и ликвидности позволяют сравнивать долговые обязательства предприятия с имеющимися у него активами, коэффициент автономии определяет долю собственного капитала в совокупных активах.

В европейских странах и в США применяется практика сравнения коэффициентов со среднеотраслевыми их значениями. Наличие отклонений значений коэффициентов от среднеотраслевых является предпосылкой для более детального анализа финансового состояния фирмы. [20; 111]

Методики анализа финансового состояния заемщика в рекомендациях иностранных специалистов обычно сводятся к двум ключевым пунктам:

берется группа показателей, на базе которых рассчитываются коэффициенты, характеризующие различные стороны деятельности заемщика;

полученные значения коэффициентов сравниваются со значениями, рекомендованными в качестве нормативных (или критических).

При практической реализации этой технологии приходится решать ряд проблем. Проблема первая – сколько и каких показателей использовать для анализа.

Количество расчетных коэффициентов, рекомендуемых для анализа финансового состояния, может быть неограниченно велико. Некоторые компьютерные программы такого анализа содержат 100 и более коэффициентов. Общее правило, видимо, может быть такое: цель анализа должна определять количество и набор необходимых коэффициентов. «Необходимые» – это тот минимальный круг значимых (независимых) коэффициентов, анализ которых будет признан обязательным. Остальные будут считаться вспомогательными и могут анализироваться во вторую очередь, если в этом будет необходимость. Отсюда ясно, что верный выбор перечня анализируемых коэффициентов зависит в конечном счете от экономической квалификации кредитного работника (аналитика, эксперта).

Мировая банковская практика выработала много разнообразных групп финансовых коэффициентов, которые в принципе могут использоваться для анализа финансового состояния заемщика. Наиболее известной можно считать следующую их классификацию. [23; 498]

Проблема вторая – какие значения коэффициентов считать «нормативными» или «критическими». На Западе значения коэффициентов, характеризующих фирму, рекомендуется сравнивать с ее более ранними показателями и со средними показателями по отрасли, к которой данное предприятие относится. В наших условиях реализовать такую рекомендацию трудно, если не невозможно. Сравнение со своими прежними показателями зачастую невозможно из-за постоянного изменения «правил игры» (налоговое законодательство, другие нормативные акты). Еще сложнее сравнивать показатели анализируемого предприятия с «нормативными», поскольку таковых просто нет. В российском финансовом анализе возможность использования среднеотраслевых показателей в качестве нормативов декларируется, но ни один государственный орган не проводит подобных расчетов. Нормативные документы Банка России также не определяют порядок проведения финансового анализа. [23; 499]

В первую группу входят коэффициенты, характеризующие платежеспособность и ликвидность предприятия. Достаточно высокий уровень платежеспособности предприятия является обязательным условием возможности привлечения дополнительных заемных средств и получения кредитов. [20; 112]

Коэффициент текущей ликвидности (Ктл) показывает, способен ли заемщик в принципе рассчитаться по своим долговым обязательствам.

Ктл = Текущие активы : Текущие пассивы

Коэффициент текущей ликвидности предполагает сопоставление текущих активов, т.е. средств, которыми располагает клиент в различной форме (денежные средства, дебиторская задолженность ближайших сроков погашения, стоимость запасов, товарно-материальных ценностей и прочих активов), с текущими пассивами, т.е. обязательствами ближайших сроков погашения (ссуды, долг поставщикам, по векселям, бюджету, рабочим и служащим). Если долговые обязательства превышают средства клиента, последний является некредитоспособным. Значение этого коэффициента, как правило, не должно быть менее 1. Исключение допускается только для клиентов банка с очень быстрой оборачиваемостью капитала.

Коэффициент быстрой (оперативной) ликвидности (Кбл) имеет несколько иную смысловую нагрузку. Он рассчитывается следующим образом:

Кбл = Ликвидные активы : Текущие пассивы

Ликвидные активы представляют собой ту часть текущих пассивов, которая относительно быстро превращается в наличность, готовую для погашения долга. К ликвидным активам в мировой банковской практики относятся денежные средства и дебиторская задолженность, в российской – часть быстро реализуемых запасов.

Назначение коэффициента быстрой ликвидности – прогнозировать способность заемщика быстро высвободить из своего оборота средства в денежной форме для погашения долга банка в срок. [17; 226]

Отдельные коммерческие банки применяют обобщенный коэффициент ликвидности. Для его расчета каждому ликвидному виду актива присваивается коэффициент корректировки, учитывающий вероятность превращения их в денежную наличность, а каждому виду текущих обязательств – коэффициент корректировки, который учитывает вероятность немедленного (скорого) предъявления соответствующего обязательства к исполнению. Причем корректирующий коэффициент устанавливается в зависимости от специфики предприятия (отрасли, технологические особенности производства, спрос на продукцию, длительность дебиторской и кредиторской задолженностей и др.).

Алгоритм расчета обобщенного коэффициента ликвидности представляет собой частное от деления оборотных (ликвидных) активов, скорректированных на поправочные коэффициенты отдельных их видов на текущие обязательства, также скорректированные на поправочные коэффициенты по их отдельным видам. [13; 209]

Коэффициент платежеспособности (Кп) определяется как соотношение имеющихся денежных средств (Дс) и долговых обязательств (До) на конкретную календарную дату:

Кп = Дс : До

Как правило, расчет производится по данным на начало операционного дня банка, поскольку все счета предприятий находятся в обслуживающих их банках. К этим счетам относятся расчетные, текущие и другие счета головных предприятий и их филиалов. При квартальном или месячном составлении бухгалтерских балансов расчеты выполняются по их данным, включая приложения к этим балансам.

Коэффициент платежеспособности должен быть не менее 1. Если сумма имеющихся средств 150 млн руб., а обязательств – 100 млн руб., то коэффициент платежеспособности равен 1,5, т. е. (150:100). Этого вполне достаточно для поддержания корректности платежной дисциплины. При отрицательном значении коэффициента покрытия долга (менее 1), наблюдаемом свыше 180 дней, предприятие может быть объявлено банкротом с сообщением в печати и уведомлением поставщиков и других кредиторов. [26; 98]

Ко второй группе относят коэффициенты эффективности (оборачиваемости), которые дополняют коэффициенты ликвидности и позволяют сделать заключение более обоснованным. Если показатели ликвидности растут за счет увеличения дебиторской задолженности и стоимости запасов при одновременном замедлении их оборачиваемости, нельзя повышать класс кредитоспособности заемщика. Коэффициенты эффективности рассчитывают так:

Оборачиваемость запасов : Длительность оборота в днях = Средние остатки запасов в периоде : Однодневная выручка от реализации.

Количество оборотов в периоде = Выручка от реализации за период : Средние остатки запасов в периоде.

Оборачиваемость дебиторской задолженности в днях = Средние остатки задолженности в периоде : Однодневная выручка от реализации.

Оборачиваемость основного капитала (фиксированных активов) = Выручка от реализации : Средняя остаточная стоимость основных фондов в периоде.

Оборачиваемость активов = Выручка от реализации : Средний размер активов в периоде.

Коэффициенты эффективности анализируются в динамике, а также сравниваются с коэффициентами конкурирующих предприятий и со среднеотраслевыми показателями. [16; 157]

Третью группу представляет коэффициент финансового левеража, характеризующий степень обеспеченности заемщика собственным капиталом. Варианты расчета этого коэффициента различны, но экономический смысл один: оценка размера собственного капитала и степени зависимости клиента от привлеченных ресурсов. При расчете данного коэффициента учитываются все долговые обязательства клиента банка независимо от их сроков. Чем выше доля привлеченных средств (краткосрочных и долгосрочных), тем ниже класс кредитоспособности клиента. Окончательный вывод делают с учетом динамики коэффициентов прибыльности. [16; 158]

В четвертую группу входят показатели прибыльности. Коэффициенты прибыльности характеризуют эффективность использования всего капитала, включая его привлеченную часть. Разновидностями этих коэффициентов являются:

Коэффициенты нормы прибыльности =

а) Валовая прибыль до уплаты процентов и налогов : Выручка от реализации

б) Чистая операционная прибыль (прибыль после уплаты процентов, но до уплаты налогов) : Выручка от реализации

в) Чистая прибыль после уплаты процентов и налогов : Выручка от реализации

Коэффициенты рентабельности =

а) Прибыль до уплаты процентов и налогов : Активы или собственный капитал

б) Прибыль после уплаты процентов, но до уплаты налогов : Активы или собственный капитал

в) Чистая прибыль (прибыль после уплаты процентов и налогов) : Активы или собственный капитал

Если доля прибыли в выручке от реализации растет, увеличивается прибыльность активов или капитала, то можно не понижать рейтинг клиента даже при ухудшении коэффициента финансового левеража. [17; 227]

В пятую группу включают коэффициенты обслуживания долга, (рыночные коэффициенты) показывают, какая часть прибыли погашается процентными и фиксированными платежами. Общая сумма их расчета заключается в следующем:

Коэффициент покрытия процента = Прибыль за период : Процентные платежи за период

Коэффициент покрытия процентных платежей = Прибыль за период : (Проценты + Лизинговые платежи + Дивиденды по привилегированным акциям + Прочие фиксированные платежи).

Конкретная методика определения числителя указанных коэффициентов зависит от того, относятся ли процентные или фиксированные платежи на себестоимость или уплачиваются из прибыли.

Коэффициенты обслуживания долга показывают, какая часть прибыли используется для возмещения процентных или всех фиксированных платежей. Особое значение эти коэффициенты имеют при высоких темпах инфляции, когда величина процентов уплаченных может приближаться к основному долгу клиента или даже его превышать. Чем большая часть прибыли направляется на покрытие процентов уплаченных и других фиксированных платежей, тем меньше ее остается для погашения долговых обязательств и покрытия рисков, т.е. тем хуже кредитоспособность клиента. [16; 159]

При оценке показателей следует провести сравнительный их анализ с существующими критериальными (нормативными) и среднеотраслевыми значениями или показателями аналогичных предприятий.

Для выявления тенденций необходим также трендовый анализ показателей и анализ их динамики. Использование данных способов анализа дает возможность оценить и понять, улучшается или ухудшается финансовое положение предприятия. Как снижение значений показателей ниже рекомендуемых границ, так и повышение и движение их в одном направлении следует интерпретировать как ухудшение характеристик финансового положения предприятия.

Анализ по финансовым коэффициентам целесообразно использовать при составлении документа (например, кредитного соглашения). Если составляемый документ содержит ограничивающие условия, которые основаны на определенных соотношениях и расчетах, целесообразно выполнить анализ наиболее важных коэффициентов и учесть прогнозное развитие предприятия. Такой анализ необходим для того, чтобы знать, насколько предприятие соответствует этим критериям, построенным на оценке будущих событий в настоящий момент, и избежать неприятностей. [20; 111]

Несмотря на очевидную полезность рассматриваемых коэффициентов, нельзя не отметить, что они отражают положение дел в прошлом, да и то лишь, в основном, в части движения оборотных средств предприятий. Кроме того, они не учитывают ни репутацию заемщика, ни перспективы и особенности экономической конъюнктуры, ни оценок выпускаемой и реализуемой продукции, ни перспектив капиталовложений. Поэтому использование перечисленных и подобных им показателей дополняется оценкой финансового состояния заемщика:

на основе анализа денежных потоков (определение разницы между денежными поступлениями и расходами клиента за определенный период);

на основе анализа делового риска (определение возможности того, что кругооборот фондов клиента может не завершиться достаточно эффективно).

Недостатки способа коэффициентного анализа в определенной мере могут быть преодолены, если определять коэффициенты исходя из данных об оборотах ликвидных средств, запасах и краткосрочных долговых обязательствах. При правильной увязке соответствующих оборотов оценки кредитоспособности станут надежнее. Реализован такой подход может быть через анализ денежных потоков клиента, а именно через определение чистого сальдо его поступлений и расходов за определенный период (сопоставление притока и оттока средств). Для анализа денежного потока берутся данные как минимум за 3 года. [24; 244]

Анализ денежного потока – способ оценки кредитоспособности клиента коммерческого банка, в основе которого лежит использование фактических показателей, характеризующих оборот средств у клиента в отчетном периоде. Этим метод анализа денежного потока принципиально отличается от метода оценки кредитоспособности клиента на основе системы финансовых коэффициентов, расчет которых строится на сальдовых отчетных показателях.

Анализ денежного потока заключается в сопоставлении оттока и притока средств у заемщика за период, соответствующий обычно сроку испрашиваемой ссуды. При выдаче ссуды на год анализ денежного потока делается в годовом разрезе, на срок до 90 дней – в квартальном и т.д. [17; 232]

Модель анализа денежного потока построена на группировке элементов притока и оттока средств по сферам управления предприятием. Этим сферам в модели анализа денежного потока могут соответствовать следующие блоки:

управление прибылью предприятия;

управление запасами и расчетами;

управление финансовыми обязательствами;

управление налогами и инвестициями;

управление соотношением собственного капитала и кредитов. [17; 233]

Анализ денежного потока позволяет сделать вывод о слабых местах управления предприятием. Например, отток средств может быть связан с управлением запасами, расчетами (дебиторы и кредиторы), финансовыми платежами (налоги, проценты, дивиденды). Выявление слабых мест менеджмента используется для разработки условий кредитования, отраженных в кредитном договоре. Например, если основным фактором оттока средств является излишнее отвлечение средств в расчеты, то «положительным» условием кредитования клиента может быть поддержание оборачиваемости дебиторской задолженности в течение всего срока пользования ссудой на определенном уровне. При таком факторе оттока как недостаточная величина акционерного капитала в качестве условия кредитования можно использовать соблюдение определенного нормативного уровня коэффициента финансового левеража. [17; 235]

Иначе оценивается кредитоспособность на основе анализа делового риска. Последний связан с прерывностью кругооборота оборотных средств, возможностью не завершить эффективно этот кругооборот. Анализ такого риска позволяет прогнозировать достаточность источников погашения кредита. Тем самым он дополняет способы оценки кредитоспособности клиентов банка.

Можно указать следующие основные факторы делового риска: надежность поставщиков; диверсифицированность поставщиков; сезонность поставок; длительность хранения сырья и материалов (являются ли они скоропортящимися); наличие складских помещений и необходимость в них; порядок приобретения сырья и материалов; экологические факторы; мода на сырье и материалы; уровень цен на приобретаемые ценности и их транспортировку (доступность цен для заемщика, опасность повышения цен); соответствие транспортировки характеру груза; риск ввода ограничений на вывоз и ввоз импортного сырья и материалов. [24; 245]

Перечисленные факторы делового риска обязательно принимаются во внимание при разработке банком стандартных форм кредитных заявок технико-экономических обоснований возможности выдачи ссуды. Оценка делового риска коммерческим банком может формализоваться и проводиться по системе скоринга, когда каждый фактор делового риска оценивается в баллах.

Баллы проставляются по каждому критерию и суммируются. Чем больше сумма баллов, тем меньше риск и больше вероятность завершения сделки с прогнозируемым эффектом, что позволит заемщику в срок погасить свои долговые обязательства. [17; 236]

Деловой риск связан также с недостатками законодательной основы для совершения и завершения кредитуемой сделки, а также со спецификой отрасли заемщика. Необходимо учитывать влияние на развитие данной отрасли альтернативных отраслей, систематического риска по сравнению с ситуацией в экономике в целом, подверженность отрасли цикличности спроса, постоянство результатов в деятельности отрасли и т.д. [24; 246]

Оценка кредитоспособности заемщика представляет собой процесс отбора и анализа показателей, оказывающих влияние на величину кредитного риска, их анализ и систематизацию в виде присвоения кредитного рейтинга. [18; 51]

В целом данные анализа коэффициентов и денежного потока позволяют дать обобщенную качественную оценку кредитоспособности заемщика, которая оформляется в виде установления класса или рейтинга (в баллах) кредитоспособности.

Рейтинг кредитоспособности (кредитный рейтинг) представляет собой универсальное значение, сформированное на основании значений определенного количества показателей. Процесс присвоения кредитного рейтинга заключается в переходе от нескольких показателей, присущих деятельности заемщика, к агрегированному значению одного показателя, характеризующего класс кредитоспособности. Появление рейтинга обусловлено необходимостью единого показателя, обладающего высокой степенью информативности при анализе кредитоспособности.

Так, рассмотрение финансовых показателей предприятия в отдельности недостаточно для выявления уровня кредитоспособности предприятия в целом. Существование большого количества разрозненных показателей затрудняет процесс принятия решений при предоставлении кредита. Таким образом, оценка кредитоспособности производится по всей совокупности показателей, характеризующих, например, способность заемщика получать доход, аккумулировать денежные средства для погашения кредита, наличие достаточных активов и т.д. [18; 47]

Выделение различных категорий заемщиков позволяет дифференцировать условия кредитования и оптимизировать процентную политику кредитора, а также решить вопрос о выборе наиболее приемлемого для каждой категории заемщиков обеспечения кредита. Здесь должна идти речь не просто о выборе надежного обеспечения, а об адекватности обеспечения уровню кредитного риска. [13; 533]

Кредитоспособность мелких предприятий может оцениваться таким же образом, как и способность к погашению долга у крупных и средних заемщиков – на основе финансовых коэффициентов кредитоспособности, анализа денежного потока и оценки делового риска.

Однако использование банком финансовых коэффициентов и метода анализа денежного потока затруднено из-за состояния учета и отчетности у этих клиентов банка. У зарубежных и российских предприятий малого бизнеса, как правило, нет лицензированного бухгалтера. Кроме того, расходы на аудиторскую проверку для этих клиентов банка недоступны. Поэтому отсутствует аудиторское подтверждение отчета заемщика. В связи с этими причинами оценка кредитоспособности клиента основывается не на его финансовой отчетности, а на личном знании работником банка бизнеса данного клиента Последнее предполагает постоянные контакты с клиентом: личное интервью с клиентом, регулярное посещение его предприятия.

В ходе личного интервью с руководителем мелкого предприятия выясняются цель ссуды, источник и срок возврата долга. Клиент должен доказать, что кредитуемые запасы к определенному сроку снизятся, а кредитуемые затраты будут списаны на себестоимость реализованной продукции. Для частого посещения предприятия банк кредитует только близлежащие фирмы.

Следует отметить еще одну особенность мелких предприятий – руководителями и работниками их нередко являются члены одной семьи или родственники. Поэтому возможно смешение личного капитала владельца с капиталом предприятия. Из этого вытекает следующая особенность в организации кредитных отношений банка с предприятиями малого бизнеса за рубежом (США): погашение ссуды гарантируется владельцем, а именно его имуществом. Но в связи с этим при оценке кредитоспособности мелкого клиента учитывается финансовое положение владельца. Последнее определяется на основе личного финансового отчета.

Форма личного финансового отчета содержит сведения об активах и пассивах физического лица. При этом выделяются заложенные активы и обеспеченные пассивы. К активам относятся наличные денежные средства, акции и облигации, дебиторская задолженность родственников, друзей и других лиц, недвижимое имущество, выкупная стоимость страхования жизни и др. Пассивы складываются из долгов банкам, родственникам и другим лицам, задолженности по счетам и налогам, стоимости заложенного имущества, платежей по контрактам, кредитов, использованных для страховых платежей и др. Для более детального анализа дается расшифровка отдельных видов активов и пассивов физического лица.

Таким образом, система оценки банком кредитоспособности мелких заемщиков складывается из следующих элементов:

оценка делового риска;

наблюдение за работой клиента;

личные собеседования банкира с владельцем предприятия;

оценка личного финансового положения владельца. [17; 240]

Страны с рыночной экономикой перешли от группы финансовых коэффициентов к интегрированному показателю кредитного рейтинга с использованием метода дискриминантного анализа, согласно которому между коэффициентом и рейтингом существует линейная зависимость. Степень влияния коэффициента на значение рейтинга определяется весом коэффициента, что создает проблемы оптимального выбора весов коэффициента. Избежать данной проблемы в мировой банковской практике помогает внедрение присвоения кредитного рейтинга с использованием нейронных сетей. Нейронная система исследует нелинейную зависимость между финансовыми коэффициентами и значениями рейтингов. На основе выявленной зависимости и новых значений коэффициентов потенциального заемщика определяется рейтинг его кредитоспособности.

В мировой банковской практике конечным результатом оценки кредитоспособности клиента является не сам рейтинг, а показатель вероятности дефолта клиента (изменения кредитного рейтинга). В этой связи западными банками и мировыми рейтинговыми агентствами разрабатываются и применяются матрицы изменения кредитного рейтинга, или таблицы миграции рейтинга. Они основаны на информации прошлых периодов о дефолтах по кредитам с различным кредитным рейтингом. С их помощью оценивается вероятность изменения качества кредитного портфеля с течением времени, исходя из текущего значения рейтинга кредитоспособности. Основным показателем оценки кредитоспособности выступает не просто кредитный рейтинг кредитополучателя, а соответствующая данному рейтингу вероятность дефолта. Присвоение кредитного рейтинга перестает быть целью оценки кредитоспособности, а становится лишь одним из этапов такой оценки. [15; 205]

Оценка кредитоспособности физического лица основывается на соотношении испрашиваемой ссуды и его личного дохода, общей оценке финансового положения и имущества, составе семьи, личностных характеристиках, изучении кредитной истории клиента. [17; 241]

Как правило, для определения кредитоспособности физического лица в банковской практике применяются два взаимосвязанных метода.

Логический метод опирается на экспертную оценку с прогнозированием и предполагает взвешенный анализ личных качеств и финансового состояния потенциального заемщика. Экспертная оценка характеризует степень предпочтения одних показателей другим. На основе имеющейся информации специалист банка составляет «обобщенный образ» заявителя и сравнивает его со «стандартными образами» заемщиков, которым на основании прошлого опыта кредитования присвоена определенная группа риска.

Скоринговый метод оценки кредитоспособности частных лиц получил более широкое распространение. Он основывается на подсчете баллов по каждой позиции кредитной заявки или анкеты. Балльные системы оценки создаются банками на основе эмпирического подхода с использованием математического или факторного анализа. Эти системы используют исторические данные о «надежных» и «неблагополучных» кредитах и позволяют определить критериальный уровень оценки заемщиков.

Следует различать прямые и косвенные методики скоринговой оценки кредитоспособности клиентов. Прямые методики встречаются достаточно редко. Они предполагают, что сумма набранных клиентом баллов фактически приравнивается к той сумме кредита, на которую он обоснованно претендует. Косвенные методики распространены более широко. Их содержание заключается в придании определенных весов (баллов) различным оценочным показателям, а результатом оценки служит выведение класса.

На основе ввода перечисленной информации служащий банка получает заключение, можно ли выдавать кредит. При отрицательном ответе агентство банка может направить клиента в свою дирекцию для дополнительного рассмотрения вопроса о возможности предоставления ссуды.

Основой оценки кредитоспособности физического лица является также изучение его кредитной истории, связанной с покупкой товаров в кредит в магазинах. Банк использует сведения, содержащиеся в заявлении на выдачу ссуды: имя, адрес местожительства и номер социального обеспечения. На основе этих трех параметров можно собрать сведения от банков, организаций, выпускающих кредитные карточки, владельцев домов о всех случаях неплатежа. Банк интересуется количеством и размером имевших место неплатежей, длительностью, способом погашения просроченной задолженности. На этой основе составляется кредитная история. [17; 241]

Получить единую, синтетическую оценку кредитоспособности заемщика с обобщением цифровых и нецифровых данных нельзя. Для обоснованной оценки кредитоспособности помимо информации в цифровых величинах нужна экспертная оценка квалифицированных аналитиков.

Сложность оценки кредитоспособности обусловливает применение разнообразных подходов к такой задаче – в зависимости как от особенностей заемщиков, так и от намерений конкретного банка-кредитора. При этом важно подчеркнуть: различные способы оценки кредитоспособности не исключают, а дополняют друг друга, т.е. применять их следует в комплексе. [8; 422]

Итак, кредитоспособность заемщика представляет собой совокупность его качественных и количественных характеристик, необходимых для получения кредита и обслуживания долга по нему. На эти показатели влияет ряд факторов. Комплексная оценка этих факторов, а также анализ показателей кредитоспособности осуществляются банками на основе разработанной системы способов оценки кредитоспособности своих клиентов. Все способы взаимно дополняют друг друга. Если анализ делового риска позволяет оценить кредитоспособность клиента в момент совершения сделки только на базе одной кредитной операции и связанного с ней денежного потока, то система финансовых коэффициентов прогнозирует риск с учетом совокупного долга клиента, сложившихся средних стандартов и тенденций. Анализ денежных потоков не только оценивает в целом кредитоспособность, но и показывает на этой основе предельные размеры новых кредитов, а также слабые места в управления предприятием, из которых могут вытекать условии кредитования.

Глава 2. Анализ кредитоспособности клиентов ОАО «Газпромбанк» за 2007-2009 гг.

Похожие работы

... задолженность: -по начисленным текущим процентам: Дебет 47427.05 Кредит 61301.05 -по просроченным процентам: Дебет 45915 Кредит 61301.05 На примере практических расчётов показана оценка платёжеспособности гражданки Ивановой Н.Н. и отражен учёт операций по выдачи кредита. Глава 3. Рекомендации по совершенствованию методики оценки платежеспособности физических лиц 3.1 Усовершенствование ...

... анализ финансового состояния ЗАО КБ «Пятигорск», определить важнейшие его показатели. 2.3. Эффективность методики оценки кредитоспособности заемщика и ее совершенствование Сущность анализа финансового состояния во многом определяется его объектами, которые в коммерческом банке отражают содержание финансовой деятельности кредитного учреждения (См.: Рис. 2.3.). Объекты ...

... показателей третьей группы и качественной оценки заемщика. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс. Данная методика отражает общую схему оценки кредитоспособности заемщика. В ней приводится количественный анализ (расчет основных финансовых коэффициентов) и качественный анализ, где оцениваются риски, связанные с деятельностью предприятия. ГЛАВА 2. Оценка ...

... нет, поэтому каждый банк самостоятельно определяет показатели при оценке кредитоспособности клиента. В целом, можно выделить две методики определения кредитоспособности индивидуальных кредитопокупателей: 1. Методика экспертной оценки кредитоспособности клиента, используемая АСБ «Беларусбанк», ОАО «Белагропромбанк», ОАО «Белвнешэкономбанк». 2. Методика оценки кредитоспособности клиента, ...

0 комментариев