Экономическая сущность кредитоспособности

Критерии, факторы и информационная база оценки кредитоспособности

Методики и способы оценки кредитоспособности юридических и физических лиц

Оценка кредитоспособности юридических лиц - клиентов ОАО «Газпромбанк»

Оценка кредитоспособности физических лиц – клиентов ОАО «Газпромбанк»

Навигация

Экономическая сущность кредитоспособности

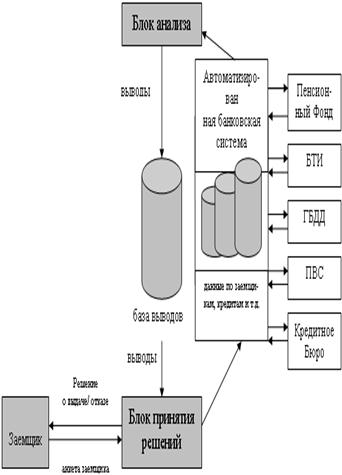

Система оценки кредитоспособности клиентов банка

99426

знаков

6

таблиц

5

изображений

1.1 Экономическая сущность кредитоспособности

Особенности развития банковской системы, в частности российской, имеют большое значение для понимания эволюции формирования понятия «кредитоспособность», раскрытия экономического смысла, вкладываемого в данное понятие. [18; 39]

При рассмотрении заявлений на получение ссуд коммерческие банки устанавливают способность предприятий (юридических лиц) и отдельных граждан (физических лиц) эффективно использовать и своевременно возвращать полученные средства (кредитоспособность). [26; 94]

После того, как банк определил свою политику в области кредита, он должен предусмотреть систему ее надлежащей реализации. Основой последней является оценка кредитоспособности предприятий и организаций. При этом кредитоспособность как метод управления кредитом знаменует собой экономический подход к процессу организации кредитования. Необходимость такого подхода к кредитованию обусловлена целым рядом экономических предпосылок. Это прежде всего изменение субъектов кредитных отношений, начавшееся с июня 1988 года, появление и развитие кооперативных и акционерных предприятий, арендных коллективов, которые, будучи контрагентами банка и субъектами кредитных отношений, наделяются правом выбора кредитующего банка. Реализация этих процессов углубляет экономическую самостоятельность производителей, повышает требования к эффективному ведению деятельности и рациональному использованию заемных средств.

Прослеживаются новые явления и в развитии банковского дела, усиливаются экономические интересы и коммерческая сторона деятельности банков. Создаются на акционерных началах самостоятельные коммерческие, совместные и другие банки, усиливается конкуренция между ними, осуществлен переход к двухуровневой банковской системе.

Впервые понятие «кредитоспособность клиента» появилось в экономической литературе XVIII в. В своих трудах его использовали А. Смит и Д. Кейнс, Н. Бунге и В. Косинский. Конечно, и до этого времени кредиторов интересовала способность заемщиков к совершению кредитных сделок, но попытки такой оценки носили несистематический, разрозненный характер. [18; 40]

С тех пор вопросы кредитоспособности достаточно актуальны, широко освещались и освещаются в трудах экономистов. Понятие «кредитоспособность клиента» на ранних периодах трактовалось по-разному:

с точки зрения заемщика – способность к совершению кредитной сделки, возможность своевременного возврата полученной ссуды;

с позиций банка – правильное определение размера допустимого кредита. [15; 202]

Отдельные современные экономисты кредитоспособность клиента банка определяют по-разному. Они рассматривают кредитоспособность с разных точек зрения, преобладающих в тот или иной момент времени. Оценка развития кредитных отношений в России позволяет сделать вывод о тесной взаимосвязи понятия кредитоспособности и развития кредитных отношений.

Так, например, профессор О.И. Лаврушин в различных своих учебных изданиях полагает, что кредитоспособность клиента коммерческого банка – это способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). Кредитоспособность заемщика, пишет он, представляет собой способность к совершению сделки по предоставлению стоимости на условиях возвратности, срочности и платности, или, другими словами, способность к совершению кредитной сделки. Т.М. Костерина солидарна с мнением этого автора по данному определению.

Подобное толкование термина и его сути приводят также ряд авторов. А.М. Тавасиев: «Кредитоспособность – это способность и готовность лица своевременно и в полном объеме погасить свои кредитные долги (основную сумму долга и проценты)». С.Л. Ермаков: «Под кредитоспособностью стоит понимать способность и возможность заемщика погашать ссуды (в том числе ранее выданные) банку». В.В. Иванов: «Под кредитоспособностью заемщика понимают способность своевременно и полностью погасить кредитное обязательство – оплатить товар или возвратить сумму кредита с процентами». Н.В. Журавлева: «Кредитоспособность – возможность погасить кредиторскую задолженность».

Другое мнение по поводу понятия кредитоспособности высказывает Г.Т. Калиева: «Кредитоспособность есть качественная характеристика заемщика, необходимая для решения вопроса о возможности и условиях его кредитования, закрепляемых в кредитном договоре. Итак, кредитоспособность - это совокупность материальных и финансовых возможностей получения кредита и его предельная сумма, определяемая способностью заемщика возвратить кредит в срок и в полной сумме».

Несколько иное понимание кредитоспособности дает Г.И. Кравцова. Она считает, что это прогнозная, перспективная платежеспособность кредитополучателя, оценка которой должна охватывать предполагаемый период пользования кредитом.

Под кредитоспособностью клиента банка автор М.В. Рязанцева подразумевает наличие у него предпосылок для получения кредита и способность возвратить его в срок.

Таким образом, анализ различных суждений позволяет сделать вывод, что кредитоспособность – это оценка финансового и нефинансового состояние заемщика, позволяющее ему для совершения кредитной сделки дать банку гарантии о способности полностью и своевременно погасить кредит.

Похожие работы

... задолженность: -по начисленным текущим процентам: Дебет 47427.05 Кредит 61301.05 -по просроченным процентам: Дебет 45915 Кредит 61301.05 На примере практических расчётов показана оценка платёжеспособности гражданки Ивановой Н.Н. и отражен учёт операций по выдачи кредита. Глава 3. Рекомендации по совершенствованию методики оценки платежеспособности физических лиц 3.1 Усовершенствование ...

... анализ финансового состояния ЗАО КБ «Пятигорск», определить важнейшие его показатели. 2.3. Эффективность методики оценки кредитоспособности заемщика и ее совершенствование Сущность анализа финансового состояния во многом определяется его объектами, которые в коммерческом банке отражают содержание финансовой деятельности кредитного учреждения (См.: Рис. 2.3.). Объекты ...

... показателей третьей группы и качественной оценки заемщика. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс. Данная методика отражает общую схему оценки кредитоспособности заемщика. В ней приводится количественный анализ (расчет основных финансовых коэффициентов) и качественный анализ, где оцениваются риски, связанные с деятельностью предприятия. ГЛАВА 2. Оценка ...

... нет, поэтому каждый банк самостоятельно определяет показатели при оценке кредитоспособности клиента. В целом, можно выделить две методики определения кредитоспособности индивидуальных кредитопокупателей: 1. Методика экспертной оценки кредитоспособности клиента, используемая АСБ «Беларусбанк», ОАО «Белагропромбанк», ОАО «Белвнешэкономбанк». 2. Методика оценки кредитоспособности клиента, ...

0 комментариев