Навигация

Показатели финансовой устойчивости

71861

знак

0

таблиц

0

изображений

1. Показатели финансовой устойчивости.

2. Показатели ликвидности предприятия.

3.Показатели прибыльности.

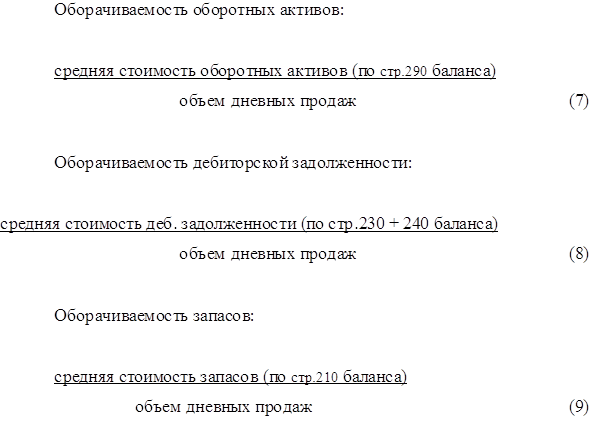

Финансовая устойчивость оценивается по соотношению собственных и заемных средств предприятия, по темпам накопления собственных средств в результате хозяйственной деятельности, достаточным обеспечением оборотных средств собственными источниками. Наиболее важный показатель в этой группе - коэффициент соотношения заемных и собственных средств - частное от деления всей суммы обязательств по привлеченным заемным средствам на сумму собственных средств. Критическое значение коэффициента - единица. Однако допускается превышение этого значения при высоких показателях оборачиваемости. Оборачиваемость оборотных средств - продолжительность (в днях) одного оборота оборотных средств определяется как отношение произведения средней стоимости оборотных средств и числа календарных дней в периоде к выручке от реализации за анализируемый период. Средняя стоимость оборотных средств определяется делением суммы оборотных активов на начало и конец года на 2.

Если есть промежуточные данные - за несколько месяцев или кварталов - средняя стоимость определяется как половина суммы стоимости оборотных средств на начало года, на промежуточную дату и на конец периода.

Обеспеченность собственными оборотными средствами определяется как отношение собственных оборотных средств по балансу к материальным оборотным средствам. Чем больше размер собственных средств, тем выше способность клиента в срок рассчитаться по своим долговым обязательствам. Значение этого показателя должно быть близко к единице. В случае его снижения в течение рассматриваемого периода следует проанализировать причины. Коэффициент реальной стоимости имущества производственного назначения (основных и материальных оборотных средств в имуществе предприятия) указывает, насколько эффективно используются средства предприятия для предпринимательской деятельности, и рассчитывается как отношение суммы основных средств по остаточной стоимости, производственных запасов и незавершенного производства к общей стоимости имущества предприятия за минусом убытков.

Для промышленных предприятий величина этого коэффициента должна быть не ниже 0,5. В основном этот показатель носит справочный характер. Для того чтобы иметь возможность реально оценить эффективность использования средств предприятия, необходимо знать состав основных средств и структуру производственных запасов и незавершенного производства. Предприятие может иметь сверхнормативные трудно реализуемые запасы, которые уже не будут использованы в производстве.

Предприятие считается платежеспособным, если сумма текущих активов (запасов, денежных средств, дебиторской задолженности и других активов) больше или равна его внешней задолженности (краткосрочные, среднесрочные и долгосрочные кредиты и вся кредиторская задолженность).

Следует иметь в виду, что динамика уровня платежеспособности зависит от наличия дебиторской задолженности длительного характера, а также запасов готовой продукции, не пользующейся спросом, и заделов ее в производстве. Поэтому в отдельных случаях следует иметь дополнительную информацию о составе запасов и затрат, товарах отгруженных и дебиторах.

Один из основных показателей, характеризующих финансовое положение предприятия, - его ликвидность, т.е. способность оперативно высвободить из хозяйственного оборота денежные средства, необходимые для нормальной финансово-хозяйственной деятельности и погашения его обязательств. Банки рассчитывают коэффициент абсолютной ликвидности, промежуточный коэффициент покрытия, общий коэффициент покрытия и коэффициент финансовой независимости.

Коэффициент абсолютной ликвидности определяется как отношение немедленно реализуемых активов (денежных средств и краткосрочных финансовых вложений) и краткосрочных обязательств. Значение коэффициента считается достаточным, если оно превышает 0,2 - 0,25. Если коэффициент равен 1, долги предприятия равны средствам и большая сумма денег находится без движения.

Промежуточный коэффициент покрытия рассчитывается делением суммы денежных средств, краткосрочных финансовых вложений, дебиторской задолженности до 12 месяцев на сумму краткосрочных обязательств. Удовлетворительными считаются значения этого коэффициента - 0,7 - 0,8.

Общий коэффициент покрытия определяется как отношение всей суммы оборотных средств и краткосрочных обязательств. Коэффициент используется для оценки предела кредитования клиента. Критическая величина - единица. Выдачу ссуд следует прекратить, если значение коэффициента меньше 1. Это означает, что внешние обязательства нечем оплатить. Достаточная величина - 2,0 - 2,5. Значение коэффициента более 2,5 означает, что производственных запасов достаточно. При условии, когда соотношение равно 1:1, т.е. когда текущие активы равны краткосрочным обязательствам, у предпринимателя нет свободы в выборе решений.

Показатели прибыльности (или рентабельности) предприятия используются для общей характеристики и рассматриваются как дополнительные к показателям двух первых групп. Например, если растет зависимость фирмы от заемных средств, то снижение кредитоспособности, может компенсироваться ростом прибыльности.

Рентабельность продукции рассчитывается как процентное соотношение прибыли от реализации и себестоимости реализованной продукции.

Рентабельность вложений в предприятие (норма прибыли на активы) рассчитывается в два этапа. В первую очередь рассчитывается отношение балансовой прибыли и итога баланса за минусом убытков, затем отношение чистой прибыли и валюты баланса за минусом убытков.

При оценке финансового состояния клиента необходимо использовать данные за несколько отчетных периодов или, по крайней мере, на две отчетные даты. Оценка финансового состояния предприятия включает также изучение перспективности выпускаемой продукции, наличия рынков сбыта, коммерческой политики.

При кредитовании малых производственных и коммерческих структур, в том числе вновь созданных, надо учитывать ряд особенностей, например, относительную неустойчивость производственных связей и отсутствие прочной материальной базы. В этом случае необходимо убедиться в обеспеченности договорами поставок сырья (товаров) и сбыта продукции (товаров).

Заключение

В соответствии с принятой Концепцией развития Сбербанка России, миссией Сбербанка России является обеспечение потребности каждого клиента, в том числе частного, корпоративного и государственного, на всей территории России в банковских услугах высокого качества и надежности; обеспечение устойчивого функционирования российской банковской системы, сбережение вкладов населения и их инвестирование в реальный сектор экономики; содействие развитию экономики России. Для достижения поставленных целей банк решает следующие задачи:

- внедряет новую технологию работы с клиентом, основанную на сочетании стандартных технологий с индивидуальным подходом к каждому клиенту;

- сохраняет лидирующую роль на розничном рынке страны;

- усиливает работу с корпоративными клиентами, привлечь и закрепить на долгосрочную перспективу максимальное количество первоклассных клиентов;

- увеличивает удельный вес корпоративных клиентов в привлеченных средствах до 25%, долю кредитов и долговых обязательств корпоративных клиентов в активах нетто до 45%;

- опираясь на широкую клиентскую базу, обеспечивает сбалансированное состояние структуры активов и пассивов, внедряет современные методы управления ими;

- повышает удельный вес непроцентных доходов в структуре общих доходов банка за счет развития услуг, предоставляемых клиентам, обеспечивая долю комиссионных доходов в чистом операционном доходе не менее 15%;

- внедряет в банк полнофункциональную систему управления рисками;

- повышает управляемость банком путем расширения самостоятельности территориальных банков.

Банк в настоящее время эффективно использует имеющиеся конкурентные преимущества, к которым относятся доверие клиентов, более чем полуторавековая история, богатые традиции и опыт обслуживания частных лиц.

Поставленные цели и задачи требуют от банка принятия маркетинговой политики, отвечающей потребностям и предпочтениям целевых групп существующих и потенциальных клиентов. Сбербанк видит своих клиентов среди всех групп населения страны, предприятий любой формы собственности во всех отраслях народного хозяйства, кредитных организаций и других финансовых учреждений, институтов государственного управления. Банк при этом остается социально ориентированным и учитывает это при работе с клиентами. Сбербанк прогнозирует развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводит маркетинговые исследования, разрабатывает и предлагает полный спектр банковских продуктов и услуг.

Важнейшей проблемой экономики в целом и банковской системы в частности является комплексное раскрытие содержания рисков с позиций участников операций; снятие принципиальных разногласий в различных трактовках управления рисками; определение направлений совершенствования управления рисками как условия стабилизации экономики. Как было отмечено ранее, в целом система управления рисками по учреждениям Сбербанка Росси является достаточно эффективной. Банк реализует требования мирового банковского сообщества об усилении внутреннего банковского контроля, в частности, при оценке кредитного, операционного, и рыночного рисков, а также по достаточности капитала.

Банк должен оперативно реагировать на изменения в политической, социальной, экономической среде. Особое внимание следует уделять системным рискам, связанным с изменением условий банковской деятельности по решению законодательных и регулирующих органов, а также с ухудшением состояния экономики, государственного бюджета и долга, изменением темпа инфляции и динамики валютного курса. Несмотря на принятие закона о борьбе с легализацией криминальных доходов, данный непредвиденный риск, обусловленный фактами криминализации банковской системы, достаточно высок. С целью нейтрализации подобных непредвиденных рисков в Сбербанке получает свое дальнейшее развитие система комплаенс – контроля.

Отсутствие или недостаток имущественно залога высокодоходных операций на рынке ценных бумаг, высокий риск невозврата кредита, большие операционные издержки, требуют от банков более активного участия в кредитовании малого бизнеса. Традиционная методика оценки кредитоспособности заемщика неприемлема для малого бизнеса из-за высокого процента ошибок в его финансовой отчетности, использования различных схем ухода от налогообложения. В связи с этим можно предложить более эффективную технологию анализа финансового состояния малого предприятия: составление представителем банка баланса, отчета о прибылях и убытках, движении денежных средств на основе данных, представленных заемщиком, или первичных документов, полученных им при посещении проверяющими; финансовый анализ всех видов деятельности заемщика; учет при составлении отчета о прибылях и убытках расходов на семью; лимит суммы ежемесячного погашения кредита не выше 70% остатка денежных средств на конец месяца за вычетом расходов на семью; проверка наличия неофициальных заимствований у частных кредиторов на основе сравнительного анализа отчетности за несколько периодов; налаживание длительного сотрудничества банка с малым предприятием.

Развитие Интернет – технологий может не только ослабить конкурентные преимущества Сбербанка в собственной технологической инфраструктуре и создать реальную угрозу увеличения риска технологической неконкурентоспособности, что требует от банка принятия адекватных мер. Сочетание системы «Банк – Клиент» на базе Интернет – технологий и собственной надежной расчетной системы, обеспечивающей необходимую скорость проведения платежей, позволит банку соответствовать требованиям информационной безопасности расчетов с использованием Интернета и выйти на лидирующие позиции в данной технологической сфере.

Таким образом, Сбербанк России, являясь банком общенационального масштаба, должен стать эталоном банковской системы страны. Банк стремится к наивысшим стандартам обслуживания клиентов, защищает интересы каждого клиента. Банк считает важным обнародовать и строго придерживаться в своей деятельности следующих принципов корпоративной политики:

- банк соблюдает законы, этические нормы и правила честного ведения бизнеса, безусловно выполняет свои обязательства и дорожит своей репутацией;

- банк придерживается принципа нейтральности в отношении финансово-промышленных групп, политических партий и объединений и осуществляет свою деятельность в интересах вкладчиков, клиентов и акционеров;

- банк не финансирует экологически вредные и социально опасные производства, проекты и программы;

- банк учитывает социальную значимость своей деятельности и рассматривает социальный фактор наряду с экономическим;

- банк развивает новые операции и направления, исповедуя принцип умеренного консерватизма;

- банк чтит традиции российского предпринимательства, способствует их возрождению.

Сбербанк России, не имея льгот и преференций, работая с другими банками в рамках единой, установленной Банком России нормативной базы, является лидером на большинстве сегментов рынка, успешно конкурирует с крупными коммерческими кредитными организациями на российском рынке банковских операций и услуг.

Литература

1. Балабанов И.Т. Банки и банковское дело. – С-Пб: Питер, 2008 – 314с.

2. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. – М: Финансы и статистика, 2007 – 725с.

3. Гамза В.А. Об оценке кредитоспособности заемщика. – Деньги и кредит. – 2008. - №2, с.50-54.

4. Жарковская Е.П. Банковское дело: курс лекций. – М: Омега-Л, 2008 – 289с.

5. Жуков Е.Ф. Банки и банковские операции. – М: Банки и биржи, 2007 – 328с.

6. Инструкция Сбербанка РФ «О кредитовании юридических лиц учреждениями Сбербанка РФ» от 26.10.1993 №26 – р.

7. Колесников В.И., Кроливецкая Л.П. Банковское дело. – М: Финансы и статистика, 2009 – 684с.

8. Кондратюк Е.А. Понятие банковских рисков и их классификация. – Деньги и кредит. – 2009. - №6, с.43-50.

9. Лаврушин О.И. Банковское дело. – М: Финансы и статистика, 2008 – 760с.

10. Лаврушин О.И. Деньги. Кредит. Банки. – М: Финансы и статистика, 2008 – 764с.

[1] Правила кредитования физических лиц учреждениями Сбербанка РФ от 10.07.97 №229 - р.(Приложение 1)

[2] Инструкция «О кредитовании юридических лиц учреждениями Сбербанка РФ» от 30.05.2000г. № 26 –р. (Приложение 2)

[3] Теоретические и практические аспекты оценки заемщика коммерческим банком//Деньги и кредит №7/2004

[4] Об оценке кредитоспособности заемщика// Деньги и кредит №2/2005

Похожие работы

... банка по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер. 2. Анализ денежно-кредитной политики ЦБ России 1992-2000 гг. 2.1 Инструменты денежно-кредитной политики ЦБ РФ В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального ...

... РЕПО, а также сделок "валютный своп". Совокупность перечисленных условий и факторов привела к формированию макроэкономической ситуации, принципиально отличной от базового сценария, приведенного в "Основных направлениях единой государственной денежно-кредитной политики на 2003 год". Расчеты показывают, что при ожидаемых, более высоких, темпах роста ВВП в 2003 году по отношению к 2002 году, рост ...

... ); - межбанковские ссуды - одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Текущая ставка по межбанковским кредитам является важнейшим фактором, определяющим учетную политику конкретного коммерческого банка по остальным видам выдаваемых им ссуд. 1.2 Методы кредитования юридических лиц Методы кредитования - это способы выдачи и погашения кредита ...

... России N 232-П). Все кредитные организации на территории Российской Федерации обязаны вести свою деятельность в соответствии с этими положениями. 2 Анализ кредитного портфеля коммерческого банка на примере Красноярского Городского отделения Сбербанка России № 161 2.1 Анализ финансового положения Красноярского Городского отделения Сбербанка России Проанализировав таблицу 12 актива я ...

0 комментариев