Методы кредитования юридических лиц

Методы кредитования физических лиц

Порядок использования методов кредитования и анализ кредитного портфеля банка

Методы оценки кредитоспособности заемщиков банка

Основные направления совершенствования методов оценки кредитоспособности и кредитования

Определяется максимальный размер кредита на основе платежеспособности клиента

Навигация

Методы кредитования в российских коммерческих банках и пути улучшения кредитной политики

Методы кредитования в российских коммерческих банках и пути улучшения кредитной политики

59822

знака

7

таблиц

2

изображения

СОДЕРЖАНИЕ

Введение

Глава 1 Общая характеристика методов банковского кредитования

1.1 Понятие и виды кредитов

1.2 Методы кредитования юридических лиц

1.3 Методы кредитования физических лиц

Глава 2 Анализ методов кредитования банка АКБ Сбербанк

2.1 Место кредитования в деятельности банка

2.2 Порядок использования методов кредитования и анализ кредитного портфеля банка

2.3 Методы оценки кредитоспособности заемщиков банка

Глава 3 Совершенствование методов кредитования в банке АКБ Сбербанк

3.1 Основные направления совершенствования методов оценки кредитоспособности и кредитования

3.2 Прогноз структуры кредитного портфеля и доходов банка АКБ Сбербанк на 2008 – 2009 гг.

Заключение

Список использованной литературы

Введение

Предоставляя ссуды своим клиентам, банки выполняют роль финансовых посредников, принимая денежные средства у вкладчиков и предоставляя их заемщикам. Эта деятельность банка приносит реальную пользу всем заинтересованным сторонам. Вкладчики пользуются тем, что их депозиты выполняют функцию средств обращения и функцию ликвидных активов, а в целом ряде случаев еще и приносят проценты. Заемщики пользуются открывшимися им доступом к крупным денежным суммам на достаточно длительные периоды времени. Это происходит даже в тех случаях, когда большинство мелких индивидуальных вкладчиков изъявляют желание вложить в банк лишь весьма небольшие денежные суммы, причем на короткий период времени. Не будь банков или каких-либо аналогичных финансовых посредников, ни одной крупной фирме вообще не удалось бы вести деловые операции, выступая в качестве заемщика у мелких фирм, располагающих временно свободными денежными средствами. Естественно, что и банки извлекают прибыль из этих операций. Они получают доход, назначая более высокую ставку процента по ссудам, чем ту, что они выплачивают по вкладам. Так, кредитование клиентов коммерческими, в частности, сберегательными банками является основным источником их доходов, т.е. подавляющая часть временно свободных средств направляется банками на кредитование как предприятий и организаций, так и населения.

В связи с вышесказанным актуальность темы курсовой работы является очевидной. Целью настоящей работы является разработка мер по улучшению кредитной политики коммерческого банка.

Для достижения поставленной цели были решены следующие задачи:

- рассмотреть понятие и методы кредитования в коммерческих банках;

- исследовать кредитную политику Сбербанка России;

- проанализировать качество кредитного портфеля Сбербанка России;

- исследовать кредитный риск;

- исследовать кредитоспособность заемщика;

- предложить меры по совершенствованию кредитной политики.

Таким образом, объектом данного исследования является Сбербанк России, предметом – кредитная политика Сбербанка.

В работе использованы теоретические, методические труды и разработки отечественных и зарубежных авторов по данной проблеме, таких как Роуз П. С., Суская Е. П., Усоскин В. М., Поморина М. А., Лаврушин О. И. и др., нормативно-справочный материал, материалы периодической печати, а также официально опубликованные отчетные данные АКБ «Сбербанк» за 2006 – 2007 годы.

Глава 1 Общая характеристика методов банковского кредитования

1.1 Понятие и виды кредитов

Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется, исключительно, кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. В роли заемщика выступают юридические лица, инструментом кредитных отношений является кредитный договор. Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента. Банковский кредит классифицируется по ряду признаков[1]:

1) по срокам погашения:

- краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения;

- среднесрочные ссуды, предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера;

- долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет;

- онкольные ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан);

2) по способам погашения:

- ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифференцированного процента;

- ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах;

3) по способам взимания ссудного процента:

- ссуды, процент по которым выплачивается в момент ее общего погашения;

- ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора;

- ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды;

3) по способам предоставления кредита:

- компенсационные кредиты, направляемые на расчетный счет заемщика для компенсации последнему его собственных затрат, в т.ч. авансового характера;

- платные кредиты. В этом случае кредиты поступают непосредственно на оплату расчетно-денежных документов, предъявленных заемщику для погашения;

5) по методам кредитования:

- разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами

- кредитная линия - это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита. Кредитные линии бывают: возобновляемые - это твердое обязательство банка выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора. Сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе;

- овердрафт - это краткосрочный кредит, который предоставляется путем списания средств по счету клиента, сверх остатка средств на счете. В результате этого, на счете клиента образуется дебетовое сальдо. Овердрафт - это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т.е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы;

6) по видам процентных ставок:

- кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения конъюнктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании;

- плавающие процентные ставки. Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке;

- ступенчатые. Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции;

7) по числу кредитов:

- кредиты, предоставленные одним банком;

- синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику;

- параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор;

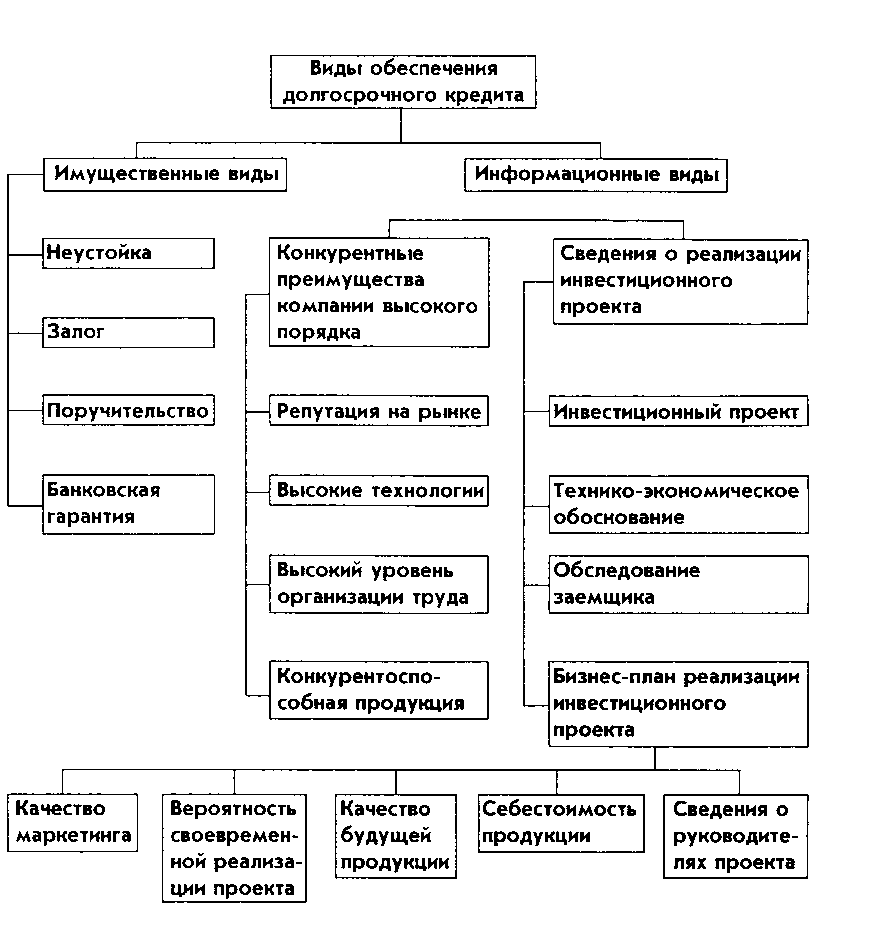

8) наличие обеспечения:

- доверительные ссуды, единственной формой обеспечения возврата которых является кредитный договор. Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи и не имеет претензий по оформлявшимся ранее кредитам;

- контокоррентный кредит. Контокоррентный кредит выдается при использовании контокоррентного счета, который открывается клиентам, с которыми банк имеет длительные доверительные отношения, предприятиям с исключительно высокой кредитной репутацией;

- договор залога. Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения;

- договор поручительства. По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники;

- гарантия. Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане;

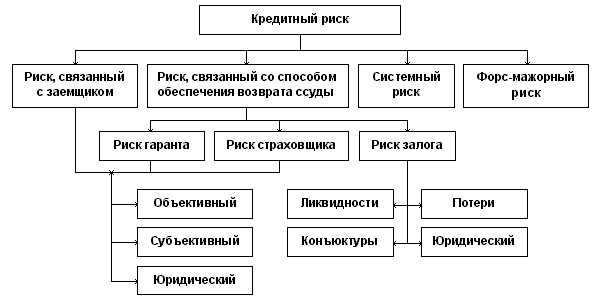

- страхование кредитных рисков. Предприятие - заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90 % не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом;

9) целевое назначение кредита:

- ссуды общего характера, используемые заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах. В современных условиях имеют ограниченное применение в сфере краткосрочного кредитования, при средне- и долгосрочном кредитовании практически не используется;

- целевые ссуды, предполагающие необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора (например, расчета за приобретаемые товары, выплаты заработной платы персоналу, капитального развития и т. п.) Нарушение указанных обязательств, как уже отмечалось в настоящей главе, влечет за собою применение к заемщику установленных договором санкций в форме досрочного отзыва кредита или увеличения процентной ставки;

10) категории потенциальных заемщиков:

- аграрные ссуды - одна из наиболее распространенных разновидностей кредитных операций, определивших появление специализированных кредитных организаций - агробанков. Характерной их особенностью является четко выраженный сезонных характер, обусловленный спецификой сельскохозяйственного производства. В настоящее время в России эти кредитные операция осуществляются в основном по линии государственного кредиты из-за крайне тяжелого финансового состояния большинства заемщиков - традиционных для плановой экономики аграрных структур, практически не адаптируемых к требованиям рыночной экономики;

- коммерческие ссуды, предоставляемые субъектам хозяйствования, функционирующим в сфере торговли и услуг. В основном они имеют срочный характер, удовлетворяя потребности в заемных ресурсах в части, не покрываемой коммерческим кредитом. Составляют основной объем кредитных операций российских банков;

- ссуды посредникам на фондовой бирже, предоставляемые банками брокерским, маклерским и дилерским фирмам, осуществляющим операции по купле-продаже ценных бумаг. Характерная особенность этих ссуд в зарубежной и российской практике - изначальная ориентированность на обслуживание не инвестиционных, а игровых (спекулятивных) операций на фондовом рынке;

- ипотечные ссуды владельцам недвижимости, предоставляемые как обычными, так и специализированными ипотечными банками. В современной зарубежной практике получили столь широкое распространение, что в некоторых источниках выделяются в качестве самостоятельной формы кредита. В отечественных условиях начали получать ограниченное распространение лишь с 1994 г., что связано с незавершенностью процесса приватизации и отсутствием законодательных актов, четко определяющих права собственности на основные виды недвижимости (прежде всего - на землю);

- межбанковские ссуды - одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Текущая ставка по межбанковским кредитам является важнейшим фактором, определяющим учетную политику конкретного коммерческого банка по остальным видам выдаваемых им ссуд.

Похожие работы

... кредитования, правил выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций [12, 152] 2. Перспективы развития системы кредитования российскими коммерческими банками Кредитная политика, проводимая современными коммерческими банками, находится под влиянием многих факторов, определяемых особенностями экономической и политической ситуации в России. Под влиянием этих же ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... новых клиентов, банкам необходимо изучить потребительский спрос, проанализировать рынок конкурентов и составить план действий по продвижению своего товара – маркетинговую стратегию. 1.2 Продвижения услуг коммерческого банка на рынок Для достижения успеха банки должны применять новые формы работы. Но прежде чем принять решение о начале новой деятельности, необходимо все проанализировать ( ...

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

0 комментариев