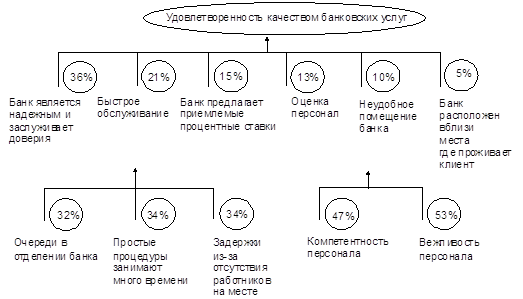

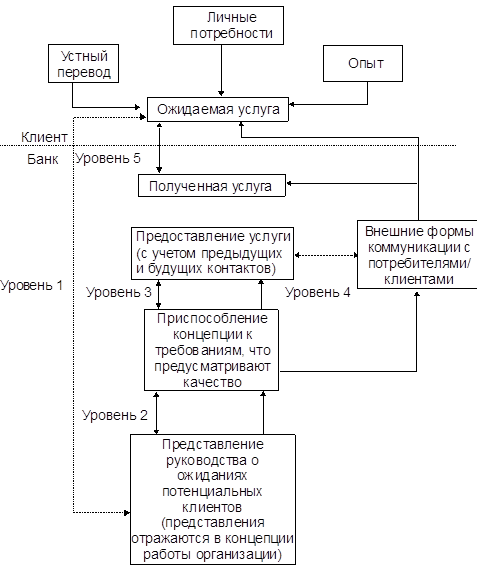

Навигация

Дистанционное банковское обслуживание

46500

знаков

1

таблица

3

изображения

1.9 Дистанционное банковское обслуживание

Дистанционное банковское обслуживание (ДБО) включает в себя различные варианты предоставления банковских услуг и управления собственными счетами клиента вне офиса банка с помощью компьютера или телефона. Основные способы ДБО в хронологическом порядке их появления можно представить так: телефон-клиент, банк-клиент, интернет-банкинг, WAP/PDA-банкинг, SMS-управление, мобильный банкинг.

1.9.1 Интернет-банк

Интернет-банк — это система удаленного получения банковских услуг через Интернет. Виртуальное общение с банком осуществляется в интерактивном режиме — через сайт банка. Для работы в системе необходимо подключить эту услугу в офисе банка и иметь возможность выхода в Интернет через совместимый браузер. Управление счетом возможно из любой точки мира, имея доступ к сети Интернет. Подключение и обслуживание в интернет-банке, как правило, бесплатное.

Основные преимущества интернет-банкинга:

Возможность полного управления счетами и картами из любой точки, где есть Интернет.

Стоимость услуг ниже, чем в отделении банка, или вовсе отсутствует.

Мгновенное выполнение большинства операций.

1.9.2 Телебанк

Телебанк (ТБ) — старейшая в России система дистанционного обслуживания, запущенная в 1997 году в Гута-Банке. Изначально сервис представлял из себя телефонный банкинг, что и послужило основой для названия «Телебанк». В 2005 году группа ВТБ выкупает «Гуту» и ТБ по наследству достается банку ВТБ 24. В настоящее время Телебанк — популярный комплекс дистанционного обслуживания, включающий в себя интернет-банкинг, телефонный банк (IVR), wap-банкинг и SMS-управление. Одна из самых востребованных опций в ТБ — «привязка» карт сторонних банков. Отдельно стоит выделить услуги обслуживания VIP-клиентов. Как правило, для VIP клиентов устанавливаются специальные цены и осуществляется пристальный контроль к качеству и своевременности обслуживания. За VIP клиентом закрепляется индивидуальный менеджер, который отвечает за качество обслуживания и контакты. Руководители и сотрудники VIP клиентов имеют право на специальные условия по розничным банковским продуктам - банковские карты, кредиты, вклады.

2. ПУТИ РАЗВИТИЯ РЫНКА БАНКОВСКИХ ПРОДУКТОВ

2.1 Корпоративное обслуживание

Спрос на кредиты у предприятий МСБ велик, что рождает предложение со стороны банков. Несмотря на то, что этим видом кредитования занимается всё больше банков, их предоставление остаётся весьма рисковым. Высокие риски по таким кредитным продуктам подталкивают банки предъявлять строгие требования к заёмщикам. Одной из основных причин этого является отсутствие у предприятий МСБ обеспечения. В сложившихся условиях многие банки, чтобы расширить круг потенциальных клиентов, разрабатывают специальные программы с завышенными ставками по кредитам, которые и покрывают риски. Одним из путей снижения рисков для кредиторов, а значит повышения доступности кредита, может стать создание специальных фондов, которые могли бы выступать поручителями по предоставляемым кредитам для предприятий малого и среднего бизнеса. Ситуацию может исправить, например, развитие системы Фондов поддержки предпринимательства, которые будут брать на себя часть обязательств по кредитам за предприятия МСБ. Это в том числе поможет упрощению процедуры по кредитованию таких предприятий. Несмотря на то, что проблемой кредитования МСБ государство было обеспокоено практически с первых дней возникновения малого предпринимательства в России, качественных изменений в этом направлении не произошло. Многие специалисты уверены, что данную проблему невозможно решить в отрыве от комплексных экономических реформ.

2.2 Факторинг

В настоящее время к основным сдерживающим факторам развития факторинга на российском рынке можно отнести высокую стоимость предоставляемых услуг по сравнению с иными банковскими продуктами, необходимость предоставлять в банк значительный пакет документов, в том числе бухгалтерскую отчетность всех участников сделки, а именно клиента и должника, а также неоднозначность трактования законодательных норм, возникающих при реализации факторинговой сделки.

Практически все участники рынка отмечают неразвитость законодательства в области факторинга, что тормозит его дальнейшее развитие. «Отсутствие механизма лицензирования компаний, предоставляющих услуги факторинга; неоднозначная недействительность запрета уступки денежного требования, определенная ГК РФ; двойственность ситуации, когда, с одной стороны, услуги факторинга облагаются НДС как небанковские услуги, а с другой - подлежат регуляции со стороны ЦБ и попадают под действие Положения 254-П; проблемы связанные с отнесением затрат по факторингу для поставщиков, а также с зачетом НДС» - отмечает РБК.[8]

Внесение изменений в закон о торговле должно будет положительно повлиять на прозрачность рынка и упростить процедуру взаимодействия поставщиков и ритейлеров и тем самым расширить список поставщиков торговых сетей и, соответственно, потенциал факторингового рынка. В условиях развития рынка факторинговых услуг его участники среди факторов, способствующих дальнейшему развитию, видят необходимость в создании общих норм работы на данном рынке. Целесообразно создать ассоциацию российских Факторов, которая могла бы отстаивать интересы банков и компаний, предоставляющих факторинговые услуги на различных уровнях и выступать гарантом добросовестности Фактора для клиентов. Одним из путей развития факторинга может стать отмена обязательного лицензирования компаний, которая позволит выйти на рынок большему числу игроков и повысить на нём конкуренцию. Это должно положительно повлиять на условия по факторингу, что сделает данную услугу доступнее.

По оценкам «Эксперт РА», общий объем рынка факторинга в 2010 году вырастет на 25—30% и составит около 450—500 млрд руб. При этом точкой роста станет региональный рынок. Продуктовая сегментация на рынке приведет к тому, что банки в ближайшей перспективе обзаведутся дочерними небанковскими компаниями и переведут туда часть бизнеса, требующего поддерживать большой объем резервов на возможные потери по ссудам.

Многие факторинговые компании рассматривают региональный рынок как весьма перспективный. Такая стратегия развития вполне объяснима, так как компании уже сейчас хотят занять пока ещё свободный рынок, а регионы являются наиболее перспективным направлением. На фоне роста доступности факторинговых программ и высокого спроса на них в регионах у среднего и малого бизнеса, их хорошая динамика роста не удивительна. Следует ожидать продолжения роста региональной составляющей в объеме уступленных требований по факторинговым операциям, а также тенденции к выделению факторинга из банковского сектора в отдельное направление.

Похожие работы

... обнищанию населения, доверившего свои сбережения государству, банковской системе. Ущемлены экономические права более 70 млн. граждан" 3. Третье. Одна из особенностей конкуренции на рынке банковских услуг, отличающая его от иных сегментов финансового рынка, проявляется в существовании такой специфической формы банковской конкурентной борьбы, как участие в финансово-промышленных группах (ФПГ). ...

ой услугой понимаются операции банка, проводимые по поручению клиента и в пользу последнего за определенную плату. 1.2 Классификация банковских услуг Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются. Выводы и предложения В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг ...

0 комментариев