Навигация

ОБЗОР РЫНКА БАНКОВСКИХ ПРОДУКТОВ

46500

знаков

1

таблица

3

изображения

1. ОБЗОР РЫНКА БАНКОВСКИХ ПРОДУКТОВ

1.1 Корпоративное обслуживание

Корпоративным клиентам банки могут предложить, кроме традиционных услуг (расчётно-кассовое обслуживание и услуги по выплате заработной платы), еще и кредитование, финансирование, дистанционное банковское обслуживание (ДБО) и ряд других. Обращаясь в банк, чаще всего, предприятия выбирают именно комплекс услуг, затрагивающий полный спектр её финансового обслуживания. Среди корпоративных клиентов традиционно высоким спросом пользуется комплексная услуга - обслуживание счетов предприятия, финансирование и выплата зарплаты с использованием банковских карт. Причина - удобство клиента при комплексном обслуживании в одном банке, который предоставляет качественные услуги. Удобство для предприятия состоит в том, что в "своём" банке проще получить заёмные средства, так как при этом кредитору легче оценить заёмщика. Среди предлагаемых услуг корпоративным клиентам наиболее востребованными продуктами являются услуги финансирования. Большим спросом на рынке пользуются краткосрочные кредиты, овердрафты, которые являются наиболее удобной формой кредитования для торговых компаний, составляющих значительную долю заемщиков в общем кредитном портфеле многих банков. Широкое распространение получают возобновляемые кредитные линии. Кредитные линии, в первую очередь возобновляемые, популярны у заемщиков по причине того, что заемщик получает возможность по своему усмотрению неоднократно получать и погашать кредит по частям в период действия кредитного договора, что минимизирует его расходы. Также растет интерес к долгосрочным кредитам, направляемым на развитие. Банковские кредиты востребованы на рынке как крупными, так и средними и малыми предприятиями. Так, например, за первое полугодие объём выданных кредитов малому и среднему бизнесу (МСБ) составил порядка 1,1 трлн. руб., а крупные предприятия всё активнее прибегают к получению синдицированных кредитов.[1]

Основными игроками на рынке кредитования МСБ являются "Сбербанк", "Уралсиб", банк "Возрождение", "Юниаструм Банк", ВТБ-24 , "Совкомбанк", банк "Центр-инвест", "Социнвестбанк", "МДМ-банк" и банк "Девон-Кредит".

1.2 Факторинг

Факторинг представляет собой комплекс услуг компании-клиенту, оказываемый банком или факторинговой компанией при передаче им дебиторской задолженности, по которой ведётся управление с предоставлением информационного обслуживания, финансирования, а также осуществляется защита от риска неплатежа. Традиционно факторинг наиболее востребован среди компаний, испытывающих дефицит оборотных средств. При сравнении с кредитованием, механизм факторинга не предполагает оценку залогового обеспечения, внимание при заключении договора уделяется торговым оборотам и надёжности контрагентов. Это определяет его высокую доступность для торговых компаний, а также большие объёмы получаемых при этом средств.

По договорам факторинга, компания передаёт право взыскивать дебиторскую задолженность своих клиентов банку или факторинговой компании, которая, за комиссию от её объёмов, берёт на себя все операции с ней. Таким образом, факторинг позволяет снизить расходы по ведению счетов, а также позволяет компаниям предложить более выгодные условия расчётов своим покупателям, предоставляя им отсрочку платежа. Это возможно благодаря тому, что компания-продавец, заключившая договор факторинга, получает большую часть платежа сразу после совершения сделок, в рамках финансирования под залог дебиторской задолженности.

Факторинг представляет собой финансирование под уступку денежного требования. Таким образом, используя факторинговые схемы, предприятия получают оборотные средства, а факторинговые компании, приобретая права требования на задолженность - проценты по ним. Факторинговое соглашение может стать альтернативой кредитованию и решить проблему пополнения оборотных средств предприятия. Основным преимуществом факторинговых сделок является большая, по сравнению с кредитом, величина получаемых средств. Это объясняется тем, что факторинговая компания оценивает не само предприятие - заёмщика, как при кредитовании, а её агента по сделкам. Фактору при этом важно оценить уровень риска неполучения платежа именно от последнего. Это определяет потенциальных клиентов факторинговых компаний - компании, активно занимающиеся торговыми операциями.

Рынок факторинга, до кризиса практически ежегодно удваивавшийся в объемах, в прошлом году существенно просел. По данным экспертов, его объемы сократились на 40% в целом по России.

По оценкам «Эксперт РА», объем российского рынка факторинга в 2009 году сократился на 40% и составил 361 млрд руб. При этом обычное для рынка соотношение объемов уступленных требований по полугодиям, близкое к 1:2, было нехарактерно для прошедшего года: во втором полугодии 2009 года объемы уступленных требований лишь на 12% превысили показатели первого полугодия. Многие банки, пересмотрев риски, снизили объемы финансирования и перестали работать с наиболее рискованными отраслями, такими как строительство. Кроме того, на рынке сказалось снижение объема производства и объема продаж компаний, многие из них перестали работать с отсрочкой платежей, на которых строится вся технология факторинга.

Основными участниками рынка факторинговых услуг среди банков являются "Промсвязьбанк", "Петрокоммерц", "Национальная Факторинговая компания", "Национальный Банк Траст" (МФК "ТРАСТ"), "Транскредитбанк" ("Транскредитфакторинг"), "Номос-Банк", банк "Союз", "Московский Кредитный Банк" и "Собинбанк".[2]

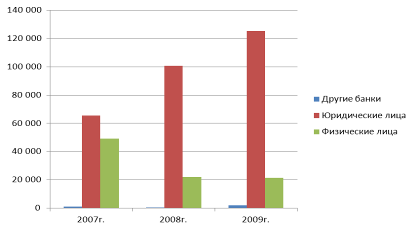

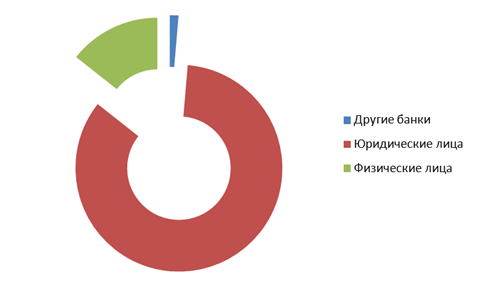

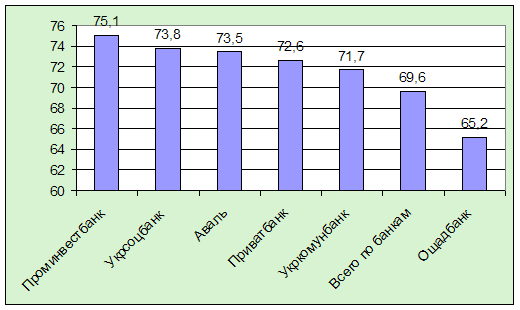

Рисунок1 - Рейтинг крупнейших российских банков по объему факторинга на 01.01.2010 г., тыс. руб

Безусловно, количество отраслей и компаний, где факторинг может быть использован, сократилось в связи с увеличением риска неплатежей. В то же время в условиях 2008—2009 годов, когда доступность классических видов финансирования была существенно ограничена, именно факторинг для многих стал самым доступным инструментом.

Несмотря на падение рынка, многие банки смогли воспользоваться ситуацией и нарастить портфели. Так, Промсвязьбанк увеличил объем факторинговых операций, по данным «Эксперт РА», занял первое место среди российских факторов по объему портфеля (24,7 млрд руб., рост на 13,4% по сравнению с 2008 годом). В тройку лидеров, по версии агентства, также вошли банк «Петрокоммерц» (5 млрд руб., снижение 35,6%) и ЗАО «Транскредитфакторинг» (4 млрд руб., рост 1,7%). По их мнению специалистов «Эксперт РА», безрегрессный факторинг станет локомотивом роста в 2010 году. Факторинг на безрегрессной основе вызывает живой интерес у компаний, относящихся к мелкому и среднему бизнесу и преимущественно осуществляющих торгово-посредническую деятельность, что увеличивает риски банка, связанные со спецификой сферы деятельности таких компаний. Поэтому, учитывая сложившуюся экономическую ситуацию, предусмотрение банками в соглашениях о факторинговом финансировании регресса на клиента является вынужденной мерой в части оптимизации соотношения рисков и доходов по сделкам, и скорее всего в ближайшее время ситуация не изменится. На сегодняшний день эффективная процентная ставка по данным ФКБ «Петрокоммерц» в г. Ростове-на-Дону составляет 22-25%.

Похожие работы

... обнищанию населения, доверившего свои сбережения государству, банковской системе. Ущемлены экономические права более 70 млн. граждан" 3. Третье. Одна из особенностей конкуренции на рынке банковских услуг, отличающая его от иных сегментов финансового рынка, проявляется в существовании такой специфической формы банковской конкурентной борьбы, как участие в финансово-промышленных группах (ФПГ). ...

ой услугой понимаются операции банка, проводимые по поручению клиента и в пользу последнего за определенную плату. 1.2 Классификация банковских услуг Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются. Выводы и предложения В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг ...

0 комментариев