Зарождение банковской системы в России

Деньги и их функции. Понятие и типы денежных систем

Пассивные и активные операции. Валовая и чистая прибыль банка. Ликвидность банка. Банковские резервы

Основные направления и инструменты денежно-кредитной политики России

Федеральный закон "О банках и банковской деятельности"

Навигация

Зарождение банковской системы в России

Роль Центрального банка в денежно-кредитной политике

45948

знаков

0

таблиц

1

изображение

1.2 Зарождение банковской системы в России

Начало развития банковского дела в России можно отнести к первой половине XVIII столетия. Первые попытки упорядочить и организовать кредитные учреждения исходили от императорской власти, которая и явилась покровителем развития финансового дела в России. Уже в царствование Анны Иоанновны в России существовала "Монетная контора", создание которой считается первым шагом к развитию банков и других кредитных учреждений. В то время существовала большая потребность в кредите, и Анна Иоанновна для того, чтобы облегчить положение лиц, нуждавшихся в нем, приказала "Монетной Конторе" выдавать ссуды под обеспечение золота и серебра с "взысканием" 8%.

В 1796 г. был основан "Государственный Заемный Банк", занимавшийся выдачей ссуд землевладельцам из дворян для улучшения их хозяйства. Он выдавал ссуду под имения, дома и фабрики сроком на 20 лет под 8% годовых дворянам и на 22 года под 7% городам. Капиталом банка стали все наличные суммы, находящиеся в закрытых Дворянских банках, однако, оборотных его средств было недостаточно для удовлетворения всей потребности в земельном кредите.

В дореволюционной истории банковской системы России ключевую роль играл Государственный банк Российской Империи, основанный в 1860 г. в процессе реорганизации российской банковской системы. Его создание происходило в условиях вступления России в капитализм и было первой из “великих реформ”, проведенных в стране Императором Александром II. Значительное государственное вмешательство в развитие экономики, вызванное особенностями экономического развития России, обусловило генезис Государственного банка как органа экономической политики правительства. Государственный банк являлся банком краткосрочного коммерческого кредита и согласно уставу был учрежден “для оживления торговых оборотов и упрочения денежной кредитной системы”. В его функции входили учет векселей и других срочных правительственных и общественных процентных бумаг и иностранных трат, покупка и продажа золота и серебра, получение платежей по векселям и другим срочным денежным документам в счет доверителей, прием вкладов, выдача ссуд и покупка государственных бумаг за свой счет.

В деятельности Государственного банка Российской империи можно выделить два периода. В течение первого (с 1860 г. по 1894 г.) он являлся в значительной степени вспомогательным учреждением Министерства финансов. Большую часть ресурсов Госбанка в это время поглощало прямое и косвенное финансирование казны. На него возлагались функции, относившиеся к аппарату Министерства финансов: проведение выкупной операции и все делопроизводство по ней, поддержание государственных ипотечных банков и так далее. До 1887 г. Госбанк осуществлял ликвидацию счетов дореформенных банков. Все ликвидационные операции должны были производиться за счет Государственного казначейства, которое являлось должником этих банков. Но поскольку в условиях бюджетного дефицита казначейство было не в состоянии предоставлять необходимые для этого средства, Госбанк ежегодно вплоть до 1872 г. направлял на эти цели значительную часть своей коммерческой прибыли. Ликвидация государственного долга Госбанку произошла уже во второй период его деятельности - в 1901 году. На протяжении всего дореволюционного периода деятельности Госбанк в качестве органа экономической политики правительства участвовал в создании, а затем и в поддержании коммерческих банков, в том числе за счет неуставных ссуд. Банки-банкроты субсидировались им и финансировались, принимались в собственность или управление для последующей продажи.

1.3 Структура современной банковской системы России

Банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. Коммерческие банки начали развиваться с августа 1988г., когда был зарегистрирован первый такой банк. Особенно бурно коммерческие банки создавались во второй половине 1991г. Именно в этот период, скорее в интересах политических, а не экономических, "сверху" осуществлялась коммерциализация учреждений государственных специализированных банков. В результате были разрушены крупные банки с вертикальной структурой управления, разветвленной сетью отделений и на их месте возникли зачастую мелкие и потенциально неустойчивые коммерческие банки. В то же время шел процесс создания новых коммерческих банков, целый ряд которых занял лидирующие позиции на рынке банковских и финансовых услуг.

По состоянию на 1 марта 1995г. на территории Российской Федерации было зарегистрировано 2543 коммерческих банка, из них 1544 паевых и 999 акционерных банков. Из общего числа банков 774 имеют лицензию на совершение операций в иностранной валюте. 252 банка имеют лицензию на проведение всех видов рублевых и валютных операций (генеральную лицензию). 101 банк получил разрешение на совершение операций с драгоценными металлами (золотом и серебром). Коммерческие банки достаточно активно развивают свою финансовую сеть, открывают отделения и представительства как в различных регионах России, так и за рубежом.

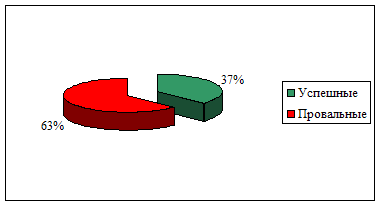

Географическое распределение банков и банковского капитала пока еще недостаточно равномерно. Наибольшее число банков, а именно 37% от их общего количества, сконцентрировано в Москве. Вторым финансовым центром России является Санкт-Петербург. В то же время существуют регионы России, нуждающиеся в расширении банковской инфраструктуры.

Глава II. Денежно-кредитная система и денежно-кредитная политика

Похожие работы

... і безготівковій формах і безпосереднього суб'єкта регулювання. По-перше, монополія на емісію банкнот надає базу контролю над наявної складового грошового обігу, по-друге, особлива роль центрального банку у формуванні кредитних ресурсів банківської системи в цілому створює основу для визначення можливого обсягу банківських кредитів. У сучасних умовах перевага депозитної частини грошового обігу пі ...

... банке Российской Федерации (Банке России)», в соответствии с которой Банк России: · во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля; · монопольно осуществляет эмиссию наличных денег и организует их обращение; · является кредитором последней ...

... Правительства РФ и использует экономические рычаги для регулирования денежной массы в обращении и направления ее в соответствующие сферы экономики[2]. Основными инструментами и методами денежно-кредитной политики Центрального банка являются: 1) процентные ставки по операциям Банка России; 2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования). ...

... предпосылка устойчивого развития экономики и повышения доверия к проводимой экономической политике. Как представляется, успешное достижение этих целей и есть основной вклад денежно-кредитной политики в поддержание устойчивого экономического роста. За 2000 - 2006 гг. Банку России удалось обеспечить снижение инфляции более чем в три раза. При этом объем ВВП возрос в 1,5 раза. Но, несмотря на ...

0 комментариев