Навигация

Перспективы развития потребительского кредитования в РФ

26550

знаков

0

таблиц

3

изображения

4. Перспективы развития потребительского кредитования в РФ

В последние годы потребительское кредитование в России развивалось поистине стремительными темпами, количество игроков на рынке росло в геометрической прогрессии и казалось бы, что ничто не сможет остановить этот рост, однако в недавнем времени ситуация начала меняться. Рост рынка заметно приостановился .

В чем же причина же причина данной тенденции? Причин несколько, самой важной пожалуй является насыщение рынка, практически все платежеспособное население уже имеет потребительские кредиты и не может, или по каким-либо причинам не хочет брать новые. Не менее важной причиной является и недобросовестность многих банков при раскрытии эффективной процентной ставки по кредитам, т.е. в кредитном договоре содержатся скрытые платежи, не указываемые банком во время рекламных компаний и не раскрываемые сотрудниками банка при оформлении банковского договора, в результате чего лицу, взявшему потребительский кредит, приходится выплачивать значительно большую сумму чем ожидалось, что подрывает доверие к конкретному банку и системе потребительского кредитования в целом.

Однако не только граждане замедляют рост сегмента потребительского кредитования, во многом это зависит и от самих банков, многие из которых для увеличения объема потребительских кредитов снижают требования при выдаче кредита, что ведет к росту так называемых "безнадежных кредитов", которые по мнению аналитиков являются реальной угрозой для банков. Потенциальный кризис потребительского кредитования может принести ряду банков большие финансовые проблемы и замедлить рост всего сегмента. Поскольку в России нет эффективной системы взыскания долгов рост объема невозвратных кредитов может стать общей проблемой банковской системы.

Таким образом можно сказать, что перспективы развития потребительского кредитования в России довольно неоднозначны, с одной стороны он является наиболее удобной формой кредитования населения для приобретения товаров и услуг, однако в настоящий момент существуют достаточно весомые сдерживающие факторы, которые замедляют рост сегмента и даже могут вызвать общий кризис банковской системы за счет роста невозвращенных кредитов.

Заключение

В заключении хотелось бы отметить следующее.

Повышение эффективности банковской системы России связано не только с активным участием банков в кредитовании реального сектора экономики, но и с потребительским кредитованием населения.

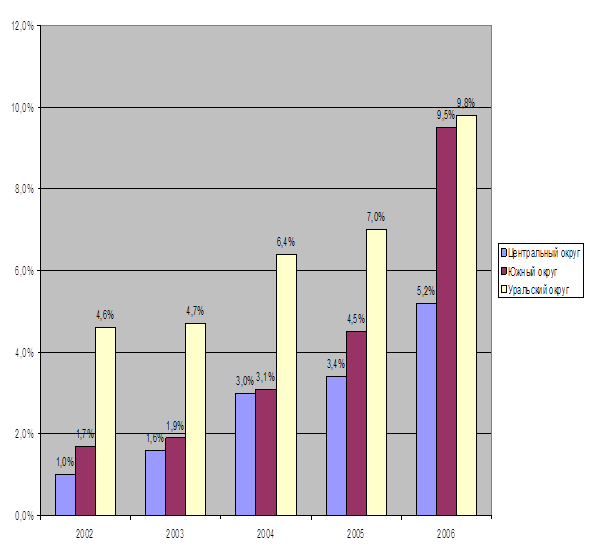

Доля потребительского кредитования в общем объёме кредитных вложений в экономику России сегодня находиться на уровне примерно 9,3%.

Потребительский кредит является одной из форм кредита и служит средством удовлетворения различных потребительских нужд населения. В определённой степени он содействует выравниванию потребления групп населения с различным уровнем доходов. Необходимость потребительского кредита вызвана не столько удовлетворением потребительских нужд населения, но и с интересами производителей с целью обеспечения непрерывности процесса производства при реализации товаров. Потребительский кредит играет большую роль в социально – экономической жизни страны:

1) развитие потребительского кредита способствует расширению покупательского спроса на товары длительного пользования, ускоряя реализацию товаров, что в конечном счёте отражается на увеличении доходной части федерального бюджета;

2)государство имеет возможность определять реальную социальную политику.

В настоящее время в нашей стране кредитование потребительских нужд населения осуществляется в основном Сбербанком России. Однако и другие коммерческие банки всё шире практикуют выдачу потребительского кредита различным группам населения.

Современная практика кредитования населения в РФ выявила ряд проблем:

недостатки процесса кредитования

использование наличных денежных средств при выдаче и погашении ссуды, которое не сокращает издержки обращения

отсутствие экономически обоснованной процентной политик

отсутствие необходимых законов

относительно неразвитый сегмент потребительских кредитов по сравнению с зарубежной практики

Для улучшения и развития системы потребительского кредитования необходимо расширить объёмы кредитования для населения, дифференцировать условия их предоставления в зависимости от вида ссуды, срока пользования, уровня доходов заёмщика, унифицировать порядок оформления и использования кредитов и другое, заслуживает глубокого и всестороннего изучения мировая банковская практика в области кредитования индивидуальных ссудозёмщиков.

С юридической стороны необходимо усилить ответственность обеих сторон в случае нарушения кредитного договора, создать налаженную систему кредитных бюро для сбора информации о заёмщиках. Чёткая спецификация нормативной базы является защитой как кредитора, так и покупателя от форс – мажорных обстоятельств, вызванных сознательным либо сознательным уклонением участника сделки от исполнения своих обязательств по договору потребительского кредита. Эффективное хозяйственное законодательство в таких случаях оперативно и с минимальными издержками в судебном порядке защищает финансовые интересы пострадавшей стороны.

Эти проблемы носят временный характер и при постепенном и оперативном их решении это приведёт к созданию в России стабильного рынка потребительского кредитования.

Список использованной литературы

1 Ковалёва А.М. Финансы, денежное обращение и кредит. – М.: «Финансы и статистика», 2005.

2 Левин Д.Н. Финансы и кредит. – Пенза: пензенский государственный университет, 2005.

3 Леонтьев Д.Н., Радковская Н.П. Финансы, деньги, кредит и банки. – СПб.: Знание, ИВЭСЭП, 2003

4 Поляк Г.Б. Финансы. Денежное обращение. Кредит. – М: ЮНИТИ-ДАНА, 2006

5 Романовский М.В., Врублёвский О.В. Финансы, денежное обращение и кредит. – М: Юрайт-Издат, 2006

6 www.fsbroker.ru

7 www.pro-credit.ru

Похожие работы

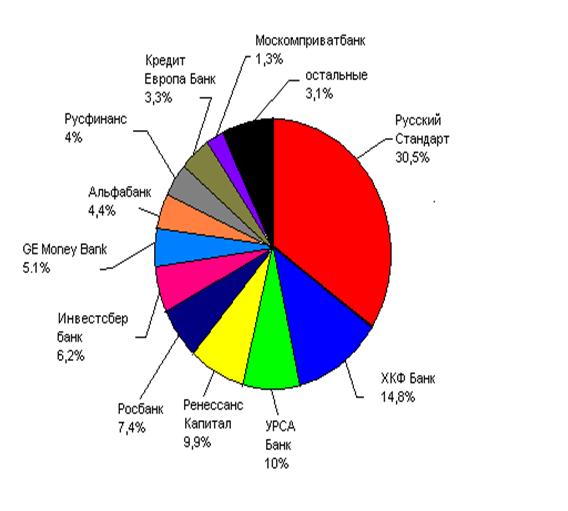

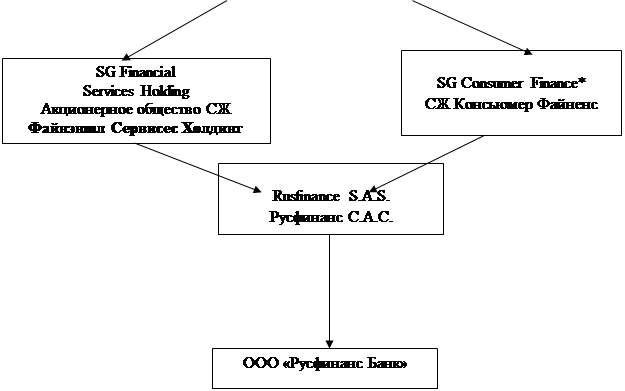

... образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 2.2 Анализ потребительского кредитования на примере ООО «Русфинанс банк» Русфинанс Банк – один из лидеров рынка, предлагающий наиболее полный спектр услуг в сфере потребительского кредитования. На территории России ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... . руб.; 2008 г. – 147,6 млн. рублей. Таким образом, проанализировав нормативную базу муниципальных органов власти на примере города Хабаровска, можно сделать вывод, что ипотечное жилищное кредитование в городе Хабаровске получило свое достойное развитие, но все равно необходимо совершенствовать механизм кредитования населения и улучшать условия получения ипотечного жилищного кредитования молодых ...

... получаемых (зарплата, пенсия, пособии, арендная плата, рентные доходы различного уровня). Если рассматривать банковскую ссуду средств обращения, банковскую ссуду капитала и банковский потребительский кредит в системе взаимосвязей, то их развитие и движение во многом зависит от макроэкономической ситуации на том или ином национальном рынке, от фазы экономического цикла. В условиях экономического ...

0 комментариев