Навигация

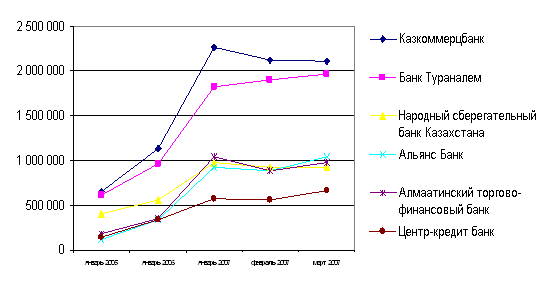

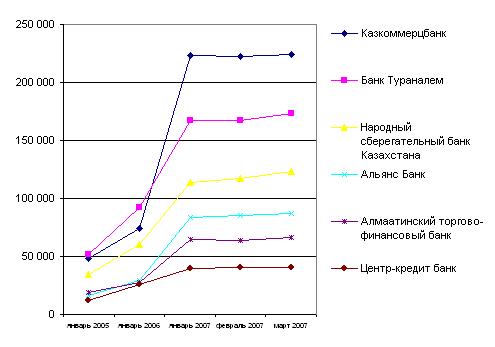

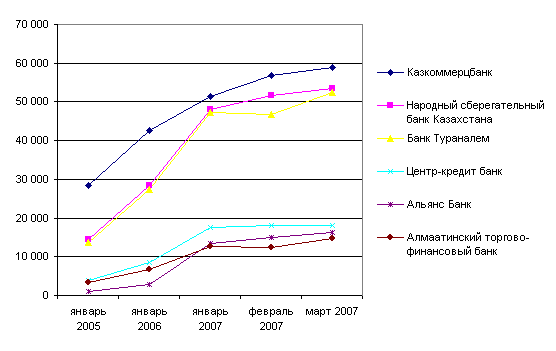

Процентная политика по депозитам

38115

знаков

0

таблиц

0

изображений

2.2 Процентная политика по депозитам

В основе процентной политики коммерческого банка лежит использование определенной экономической категории - процента.

Количественным определением процента является его ставка, или норма, которая представляет собой отношение суммы денежных средств, уплачиваемых в виде процента, к сумме средств, отданных в суду.

Процент, выплачиваемый по вкладам, выполняет функцию перераспределения, им можно регулировать структуру вкладов и приток денежных средств в те или иные формы вложений разного целевого назначения в соответствии со спросом на кредитные ресурсы.

В настоящее время на национальных и международных финансовых рынках существует определенная дифференциация процентных ставок. Ставки различаются в зависимости от сроков и размеров ссуд и депозитов их обеспеченности, вида, формы кредитования, степени кредитного, процентного, валютного и прочих рисков, категории клиента, своевременности и полноты выполнения клиентом своих обязательств и т.д.

Различается несколько групп однородных ставок, характерных для отдельных секторов финансового рынка:

1. ставки денежного рынка, используемые при краткосрочных ссудных операциях между кредитно-финансовыми институтами (в том числе государственными), - официальная учетная ставка, ставка по казначейским векселям, векселям финансовых компаний, краткосрочным межбанковским ссудам.

2. ставки рынка ценных бумаг - преимущественно ставки доходности разнообразных облигаций в момент их эмиссии и в последствии на вторичном рынке.

3. ставки по операциям банков и других кредитных институтов с небанковскими заемщиками и кредиторами, связанные с предоставлением и привлечением средств.

Практическое применение процента находит свое выражение в проведении процентной политики.

Соотношение спроса и предложения на рынке банковских услуг влияет на процентные ставки также, как и на цены товаров, если предложение превышает спрос - ставки снижаются, если спрос превышает предложение - растут. В последние годы происходит выравнивание спроса и предложения на кредитном рынке, что не замедлило сказаться на уровне процентных ставок. Они начали плавное снижение.

Другим важным фактором, влияющим на уровень процентных ставок, является уровень инфляции. При усилении инфляции ставки растут, в связи с этим в банковской практике различают номинальные процентные ставки и реальные (скорректированные с учетом уровни инфляции).

На уровень процентных ставок существенное влияние оказывает также срок и размер предоставления привлечения ресурсов, степень надежности клиента, риска, вид банковской операции и т.д.

Степень надежности клиента, его платежеспособность также отражаются на размере процентных ставок.

На уровень процентных ставок отражается также степень риска проекта: чем она выше, тем выше устанавливаемая процентная ставка.

Таким образом, следует отметить, что в банковской практике различают общие и частные факторы, влияющие на выбор определенной ставки и ее уровень. Общие факторы определяют равные для всех банков условия, носят объективный характер и не зависят от деятельности конкретного банка. Общие факторы в свою очередь можно подразделить на общеэкономические, действие которых обусловлено экономической ситуацией в стране, процессами, происходящими в различных ее сферах, и факторы, обусловленные непосредственно состоянием финансово-кредитного сектора экономики. Частные факторы определяются условиями функционирования конкретного банка и оказывают влияние на его уровень ставки банковского процента: вид и размер банка, его местоположение, состав клиентов и другие обстоятельства, имеющие действительно индивидуальную природу. Кроме того, на уровень процентных ставок на национальном рынке могут оказывать влияние исторически сложившиеся привычки и традиции в этой стране, оценка банками и их клиентами перспектив развития и другие.

Учитывая влияние вышеназванных факторов, банк самостоятельно определяет уровень процентных ставок таким образом, чтобы он обеспечивал высокую рентабельность его работы и конкурентно способность на рынке банковских услуг.

Под воздействием вышеназванных факторов формировалась процентная политика банков последних лет.

Рост ставок не может быть безграничным, т. к. существует определенный предел - так называемая верхняя граница ссудного процента. С позиции банка-заемщика ее определяют реальные финансовые возможности коммерческого банка. С точки зрения клиентов-заемщиков ее определяет средняя рентабельность предприятий и доходы или сбережения индивидуальных клиентов.

Очевидно, что по мере дальнейшего развития коммерческих банков ситуация будет меняться и с освоением новых операций появятся статьи новых доходов.

2.3 Новые условия гарантирования депозитов

1 января 2007 года вступил в действие Закон Республики Казахстан “Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан”, принятый 7 июля 2006 года.

Данный закон направлен на защиту прав вкладчиков казахстанских банков, определяет правовые основы функционирования системы обязательного гарантирования депозитов, а так же порядок деятельности Казахстанского фонда гарантирования депозитов и участия коммерческих банков в системе обязательного гарантирования депозитов.

Необходимость принятия данного Закона обусловлена стремлением приблизить казахстанскую систему гарантирования депозитов к лучшей международной практике, обеспечить прозрачность функционирования Системы, а также снизить присущие ей риски. Закон разработан на основе изучения и анализа мирового опыта и рекомендаций международных организаций в сфере страхования депозитов, их адаптации к отечественным условиям.

С момента создания Системы и до принятия данного закона регулирование осуществлялось в соответствии с Правилами, утвержденными Правлением Национального Банка Республики Казахстан:

1) Правилами обязательного коллективного гарантирования вкладов физических лиц в банках второго уровня Республики Казахстан;

2) Правила функционирования системы обязательного коллективного гарантирования вкладов физических лиц и участия в ней банков второго уровня Республики Казахстан.

Как результат поступательного развития Системы в указанные правила вносились изменения и дополнения. Они касались расширения объектов гарантирования, увеличения размеров гарантийного возмещения, упрощения схемы выплаты возмещения, изменения размеров ставок обязательных календарных взносов для банков-участников Системы, расширения полномочий Фонда и др.

Принятый закон в свою очередь вносит изменения в механизм гарантирования.

1.Касательно деятельности Фонда АО “Казахстанский фонд гарантирования депозитов” является организацией, осуществляющей обязательное гарантирование депозитов, размещенных в банках второго уровня Республики Казахстан. Учредителем и единственным акционером Фонда выступает Национальный Банк Республики Казахстан.

Общее руководство деятельностью Фонда осуществляет Совет Директоров, в состав которого входят заместитель Председателя Национального Банка Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, вицеминистр финансов Республики Казахстан, представитель Ассоциаций финансистов Казахстана, а также Генеральный директор Фонда, назначаемый Национальным Банком Республики Казахстан.

В качестве основных задач Фонда государством определены участие в обеспечение стабильности финансовой системы, а также защита прав и законных интересов вкладчиков в случае принудительной ликвидации банка-участника Системы.

Для эффективной реализации возложенных задач Фонд выполняет следующие функции:

· определяет размер и порядок уплаты взносов банками-участниками;

· на накопительной основе формирует резерв возмещения;

· инвестирует собственные активы;

· выплачивает гарантийное возмещение по депозитам вкладчикам принудительно ликвидируемого банка;

· выбирает банк-агент для выплаты гарантийного возмещения вкладчикам.

С принятием закона помимо указанных функций Фонд участвует в составе временной администрации, назначаемой в период консервации или отзыва лицензии на проведение всех банковских операций у банка-участника, а также в составе ликвидационной комиссии и комитета кредиторов принудительно ликвидируемого банка-участника.

2.Касательно размеров гарантийного возмещения и объектов гарантирования.

В 1999 году максимальный размер гарантийного возмещения на одного вкладчика составлял 200 тысяч тенге. Учитывая факторы экономического развития страны и рост уровня доходов населения, в 2003 году данный показатель был увеличен до 400тысяч тенге, а с 1 января 2007 года максимальный размер гарантийного возмещения на одного вкладчика в одном банке составляет 700 тысяч тенге.

При рассмотрении перечня гарантируемых депозитов за годы функционирования Системы модно выделить следующие основные этапы:

1)В 1999-2003гг. объектом гарантирования являлись лишь срочные вклады и вклады до востребования, ставки вознаграждения по которым не превышали предельные величины ставок, установленных Советом директоров Фонда.

2)В 2003-2006гг. гарантировались вклады до востребования, вклады-гарантии, остатки денег на текущих счетах и на карт-счетах, а также срочные и условные вклады, размером до 50000 долларов США (или их эквивалента). В 2004 году в рамках осуществления политики дедолларизации экономики Казахстана максимальный размер гарантируемых вкладов был изменен с 50 тысяч долларов США на

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК». Основной задачей НБК является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан, а также разработка и проведение денежно-кредитной политики, регулирование денежного обращения ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана. Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном ...

0 комментариев