Навигация

Размещение акций российскими компаниями на зарубежных торговых площадках

61358

знаков

1

таблица

0

изображений

2.2 Размещение акций российскими компаниями на зарубежных торговых площадках

Таким образом, можно говорить о том, что потенциально на российском рынке ценных бумаг могут обращаться акции нескольких тысяч компаний. Это мощный инвестиционный ресурс, и отпускать его просто так на Запад – нелогично, ведь при соответствующей инфраструктуре и законодательстве все эти финансовые инструменты могут работать внутри страны, обеспечивая не только занятость квалифицированных специалистов и прибыль российским биржам, но и позволяя внутренним инвесторам, которыми в перспективе должна стать большая часть граждан страны (либо напрямую, либо через накопительную пенсионную систему), получить более удобные и выгодные условия работы.

Не вдаваясь детально в требования фондовых бирж к листингу, необходимо отметить, что высокие планки рыночной капитализации компаний (в частности LSE – от 170 млн. ф.), количеству акций в свободном обращении (на LSE – 25%, на NYSE не менее 1,1 млн. акций), ряду финансовых показателей, наличие составленной отчетности по МСФО за 3 последних года, делают бессмысленным выход на зарубежные площадки при небольшой сумме размещения. Требования, предъявляемые к комплекту документов для листинга российскими биржами, более лояльны. Но для крупной компании с намерениями разместиться на сумму от 700 млн. долл. выход на LSE или NYSE необходим.

Налог на эмиссию: 0,2 % объема размещения, но не более 3,5 тыс. $

Вознаграждение фондовой бирже (ФБ ММВБ): 5 тыс. $

Вознаграждение финансового консультанта и расходы по раскрытию информации: 15 тыс. $

Юридический советник и due diligence: 100-150 тыс. $

Вознаграждение биржи: 50-100 тыс. $

Услуги банка-депозитария: 30-60 тыс. $

Прочие расходы (перевод документов, печать инвестиционного меморандума и др.): 60-100 тыс. $

Итого неснижаемые издержки: 23,5 тыс. долл.

Итого неснижаемые издержки: 240-410 тыс. долл.

Расходы на road-show и оплата услуг инвестиционных консультантов являются предметом переговоров. В зависимости от эмитента и параметров размещения могут колебаться в пределах 2-8% от объема IPO. Вознаграждения андеррайтерам внутри России на 0,5-2 процентных пункта ниже, чем при размещении на зарубежных площадках.

При этом усилия государственной политики в отношении фондового рынка должны фокусироваться не на установлении административных барьеров, а на стимулировании российских эмитентов, а именно на:

- создании капитальной базы для привлечения инвестиций;

- совершенствовании правовой среды и развитии биржевой инфраструктуры.

Еще одной инициативой ФСФР стала разработка законопроекта о допуске к обращению на фондовый рынок РФ иностранных ценных бумаг9. Напомним, что законодательство запрещает листинг бумаг иностранных компаний на российских торговых площадках. Во всем мире этот запрет преодолевается двумя способами: между странами заключается взаимное соглашение, позволяющее действовать в чужой юрисдикции, или разрешается выпустить депозитарные расписки на акции. И действительно, депозитарные расписки являются самым удобным и поэтому – распространенным способом допуска иностранных эмитентов на внутренний рынок.

ФСФР также не против объединения РТС и ММВБ в мегабиржу, которая смогла бы конкурировать с ведущими европейскими площадками. Разговоры об этом ведутся еще с декабря 2006 г., но конкретных шагов пока сделано не было.

Если западные биржи настроены скептически относительно наших компаний, то отечественные организаторы торговли ждут российских эмитентов «дома» с распростертыми руками.

Сегодня в России около 170 тыс. предприятий в форме АО, и только 0,1% из них являются публичными. Иными словами, потенциал выхода компаний на рынок огромен; РТС и ММВБ, в свою очередь, не желают терять миллионы долларов на «утекающих» из России IPO. Так, российские биржи работают над созданием собственных проектов торговых площадок для небольших компаний – альтернатив Лондонской AIM.

С 29 января 2007 г. на РТС начала работу площадка RTS-Start, предназначенная для размещения и обращения ценных бумаг эмитентов небольшой и средней капитализации – до 3 млрд. руб.10. В конце января 2007 г. первым эмитентом в RTS-Start стало ОАО «Бумажная фабрика «Коммунар», маркет-мейкером по акциям которой выступила «Антанта-Капитал».

В декабре 2006 г. Госдума внесла поправки в Закон «О рынке ценных бумаг», приняв в третьем, окончательном чтении законопроект о российской депозитарной расписке. Закон о РДР вступил в силу с 1 января 2007 г.

Приближается тот момент, когда решится другая проблема российского фондового рынка – отсутствие крупных инвесторов и длинных денег. В связи с потоком нефтедолларов у большинства людей появляются свободные денежные средства, которые нужно инвестировать.

PR-кампании таких компаний, как Тройка-Диалог, Уралсиб, Максвелл Капитал сделали свое дело – время недоверия постепенно уходит в прошлое – население все с большей охотой несет деньги в финансовые институты. Наряду с надеждой на результаты пенсионной реформы, эти сдвиги помогут реализовать IPO не только мелким и средним компаниям, но и гигантам, подобным Роснефти.

По мнению ведущих инвестиционных фондов Великобритании13 и Британской ассоциации страховщиков массовый приток на LSE компаний из развивающихся стран грозит фондовому рынку Великобритании увеличением волатильности и подрывает высокие стандарты британских индексов FTSE. Тем более что в последние годы в Лондон пришло довольно много компаний из России, Китая и Казахстана, многие из которых прибегают к услугам оффшорных фирм. Кроме того, ряд компаний из России предлагают неадекватную защиту прав миноритариев, а их деятельность сопровождается громкими скандалами, что, в свою очередь, вредит репутации и LSE, и Лондона в целом, который становится магнитом для компаний с более низкими стандартами корпоративного управления, чем Нью-Йорк.

По словам Питера Батлера, сотрудника инвесткомпании Governance for Owners, «у лондонского Сити возрастают проблемы с репутацией, поскольку складывается впечатление, что индивидуальных вкладчиков заставляют самостоятельно оценивать новых игроков на рынке»

Подобная критика ставит под вопрос стратегию LSE, которая активно продвигает себя как главную площадку в регионе EMEA (Европы, Ближнего Востока и Африки) и предлагает компаниям из этого региона размещаться в Лондоне.

В то же время угроза ужесточения может прийти и еще с одной стороны. Если крупнейВ феврале 2007 года группа финансовых институтов, включая Hermes, Fidelity, State Street, Royal London, Barclays

Global Investors и M&G, официально обратились в FSA, потребовав обратить внимание на качество недавних размещений. По мнению фондов, в случае ухудшения экономических условий в странах и регионах деятельности таких компаний лондонский Сити может столкнуться с серьезными проблемами относиться». Это связано с тем, что регулятивные стандарты рынка AIM, как правило, игнорируются компаниями-эмитентами. При этом не стоит думать, что NASDAQ оставит свои попытки купить Лондонскую биржу, и хотя оба предложения о покупке компании были отвергнуты, представители американской биржи не теряют надежды на продолжение переговоров.

Таким образом, можно говорить о том, что потенциально на российском рынке ценных бумаг могут обращаться акции нескольких тысяч компаний. Это мощный инвестиционный ресурс, и отпускать его просто так на Запад – нелогично, ведь при соответствующей инфраструктуре и законодательстве все эти финансовые инструменты могут работать внутри страны, обеспечивая не только занятость квалифицированных специалистов и прибыль российским биржам, но и позволяя внутренним инвесторам, которыми в перспективе должна стать большая часть граждан страны (либо напрямую, либо через накопительную пенсионную систему), получить более удобные и выгодные условия работы.

3. Перспективы развития IPO в условиях финансовой нестабильности

3.1 Общее состояние развития инструмента IPO в РФ

Низкое развитие инструмента IPO для привлечения инвестиций в России объясняется следующими причинами:

1. Неразвитость корпоративного права и законодательства о рынке ценных бумаг.

2. Неразвитость российского фондового рынка и его инфраструктуры, которая пока все еще весьма затратна и недостаточно эффективна. Отсутствует единая система учета прав на ценные бумаги (не создан Центральный депозитарий), что не способствует надежной защите прав акционеров.

3. Российский рынок отличается низким free-float (объем бумаг, находящихся в свободном обращении). Согласно последним исследованиям, для восьми крупнейших корпораций России этот показатель в среднем не превышает 12%, а в целом по рынку находится в пределах 25-30%. Для сравнения: в странах с развитым рынком этот показатель достигает 80-90%.

4. Чрезмерная концентрация оборота российского рынка ценных бумаг. Сегодня порядка 98% всех сделок на организованном рынке акций осуществляется с бумагами 10 крупнейших эмитентов. В странах с развитым фондовым рынком значение этого показателя не превышает 20-30%.

5. Слабое развитие российских институциональных инвесторов: пенсионных, паевых и страховых фондов. Кроме этого, существует нормативный запрет на инвестирование пенсионных средств и средств паевых инвестиционных фондов в IPO.

Практически все время с момента размещения весной 2006 г. 5-летние рублевые облигации Дикси-Финанс-1 торговались ниже номинала. Это связано с тем, что достаточно громко заявившая о себе компания преподнесла инвесторам ряд поводов для разочарования. Это и задержка с публикацией отчетности по МСФО за 2006 г., и резкий рост долговой нагрузки, и перенос сроков IPO.

Мы считаем, что сейчас пришло время пересмотреть взгляды на компанию. В мае 2007 г. ДИКСИ провела IPO, в результате чего произошло очень существенное укрепление ее кредитного профиля.

Достаточно сказать, что показатель «Долг/EBITDA годовая» у ДИКСИ опустился с 5.9х в конце 2006 г. до менее чем 3.0х в конце 1-го полугодия 2007 г.

Насколько мы поняли по итогам недавней встречи с руководством ДИКСИ, в дальнейшем компания не планирует увеличивать долговую нагрузку выше 3х в терминах «Долг/EBITDA». Обычно мы относимся к подобным прогнозам розничных сетей с высокой долей скепсиса, понимая аппетиты акционеров в части нацеленности на рост. Вместе с тем, учитывая, что в прошлом ДИКСИ получила хороший «урок», мы считаем, что сейчас отношение компании к долговой нагрузке действительно изменилось.

На наш взгляд, после IPO по уровню кредитоспособности ДИКСИ отделилась от группы продуктовых ритейлеров 2-3 эшелонов и заметно приблизилась к лидерам сегмента – Магниту, X5 и Седьмому Континенту. Вместе с тем, котировки облигаций ДИКСИ пока не полностью отразили эту трансформацию. На наш взгляд, потенциал сужения спрэдов облигаций Дикси-Финанс-1 к выпускам лидеров сегмента составляет сейчас около 100бп.

Недавно появились сообщения о возможном объединении ДИКСИ с Магнитом или Х5 путем обмена акциями. Для ДИКСИ объединение с более сильным ритейлером стало бы позитивным кредитным событием. Однако мы предпочитаем не учитывать этот фактор при определении справедливой доходности облигаций ДИКСИ, т.к., по нашим ощущениям, никаких договоренностей между сетями пока не достигнуто.

Если бы не общее ухудшение рыночной конъюнктуры, сейчас был бы очень хороший момент для покупки облигаций ДИКСИ, в качестве наилучшей альтернативы в сегменте облигаций продуктовой розницы. В ближайшие недели компания должна опубликовать результаты за 1-е полугодие 2007 г., где будет зафиксирован факт снижения долговой нагрузки. Кроме того, как нам стало известно, в начале осени компания планирует завершить работу по получению кредитного рейтинга. Мы рекомендуем инвесторам покупать облигации ДИКСИ-Финанс-1 при первых признаках улучшения конъюнктуры или просто заместить этим выпуском другие облигации продуктовой розницы в торговых портфелях, т.к. ожидаем, что он будет демонстрировать динамику «лучше рынка».

Напомним, что в 2006 г. ДИКСИ существенно увеличила объем долга с целью финансирования расширения сети. По состоянию на 31 декабря 2006 г. консолидированный чистый долг ДИКСИ составил USD264 млн. На тот момент показатели «Долг/EBITDA» и «Долг/Собственный капитал» выглядели достаточно агрессивно – на уровне 5.9х и 4.1х соответственно.

Однако после проведенного в мае IPO ситуация с долговой нагрузкой у ДИКСИ значительно улучшилась. За счет размещения допэмиссии акций компания привлекла в капитал более USD130 млн., в результате чего сразу после IPO объем чистого долга снизился до USD129 млн. По нашим оценкам, по итогам 1-го полугодия долг ДИКСИ составил около USD140 млн.

Таким образом, соотношение «Долг/Капитал» по результатам 1-го полугодия снизилось до 0.7х, что указывает на высокий уровень финансовой устойчивости. На самом деле, столь консервативной структурой баланса среди продуктовых розничных сетей могут похвастаться лишь Х5 и Седьмой

Мы предполагаем, что операционная рентабельность ДИКСИ (EBITDA margin) в течение января июня 2007 г. находилась на уровне 4.2-4.4%. Мы исходим из того, что в 1-м полугодии розничные сети обычно показывают более слабые результаты по сравнению со 2-м полугодием, а также предполагаем, что за счет эффекта масштаба, усилий ДИКСИ по развитию логистики и увеличению доли private label показатели рентабельности у сети будут чуть выше, чем в 2006 г.

Похожие работы

... проведении IPO и заканчивая составлением отчета об итогах размещения. 2. Анализ практики проведения публичного размещения акций (IPO) российскими компаниями 2.1 Процедура проведения публичного размещения (IPO) в России Успешному проведению IPO и, как результату, получению инвестиций предшествует комплекс подготовительных мероприятий и процедур, связанных непосредственно с организацией и ...

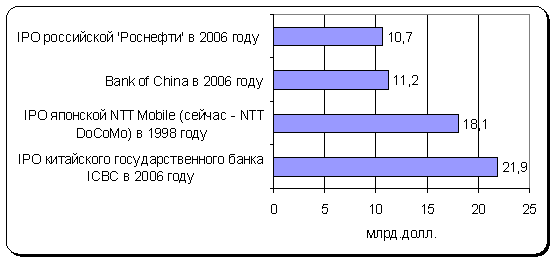

... 14 Верофарм 25 апреля 140 49,9 РТС 15 Центр международной торговли 05 декабря 105,3 18 РТС 16 Белон 05 июня 57 25 РТС Самым крупным в 2006 году стало публичное первичное размещение акций нефтяной компании «Роснефть», которую мы сравнивали наряду с мировыми компаниями, в ходе которого инвесторами были приобретены акции компании на сумму свыше 10,4 млрд. долл., что составляет почти ...

... котором торгуют акциями - это Биржевой рынок и Классический рынок (внебиржевой). На Классическом рынке инвестиционные компании покупают и продают крупные пакеты акций с расчетами в долларах. [5] 8. Крупнейшие эмитенты российского рынка акций Девяносто пять процентов объемов ежедневных торгов совершается только с несколькими акциями. Их называют "голубыми фишками". Под "голубыми фишками" ...

... потенциальных инвесторов. Кроме того, при этом методе у серьезных инвесторов отсутствует стимул к тому, чтобы тратить время и деньги на оценку предлагаемых акций. Статистически такой метод продажи акций на финансовых рынках чаще используют для небольших выпусков и для продажи части выпуска розничным инвесторам. 2.3. Книжный метод 2.3.1. Сущность Анализ зарубежной практики показал, что в ...

0 комментариев