Основы ипотечного жилищного кредитования в Российской Федерации

Организационный механизм ипотечного жилищного кредитования

Характеристика нормативно-правовой базы регулирования ипотечного жилищного кредитования в Российской Федерации

Нормативно-правовая база муниципальных органов власти

Совершенствование механизма жилищного ипотечного кредитования в городе Хабаровске

Навигация

Нормативно-правовая база муниципальных органов власти

Проект регионального развития системы ипотечного кредитования (на примере города Хабаровска)

82598

знаков

0

таблиц

0

изображений

2.2 Нормативно-правовая база муниципальных органов власти

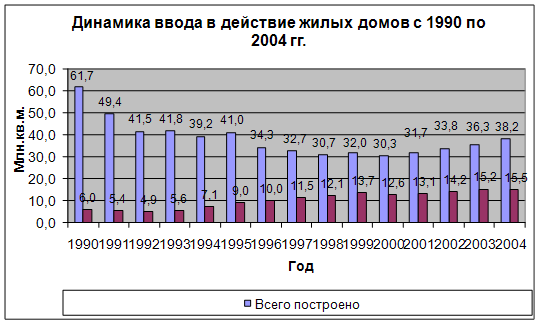

Переход к рыночным методам жилищного строительства и формирование рынка недвижимости на территории города Хабаровска не обеспечило на сегодняшний день жильем граждан, нуждающихся в улучшении своих жилищных условий. Объем ввода нового жилья уменьшился с 297,6 тыс. кв. м в 1990 году до 141,4 тыс. кв. м в 2005 году.

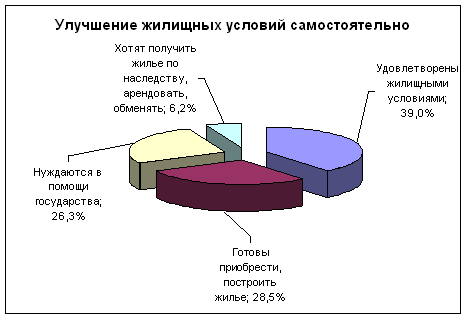

Большинство жителей краевой столицы лишены возможности на улучшение жилищных условий путем его единовременной покупки. Основных причин этому несколько. Город Хабаровск обладает значительным промышленным и экономическим потенциалом, высокой инвестиционной привлекательностью, что способствует открытию в городе филиалов и представительств многих крупных российских и иностранных компаний, которые поддерживают высокий платежеспособный спрос на жилье со стороны юридических лиц и материально обеспеченных граждан других регионов страны. Как следствие, в последние годы средняя рыночная стоимость жилья в Хабаровске увеличивалась в среднем на 15 – 20% ежегодно. Денежные доходы жителей города несоизмеримы со стоимостью жилья на рынке недвижимости. Для того чтобы накопить на покупку квартиры из недорогого сегмента рынка новостроек общей площадью 56 кв. м, среднестатистической семье потребуется не менее 15 лет при условии, что она ежемесячно будет откладывать половину всех своих доходов, и рост доходов не будет отставать от роста цен на жилье.

Сегодня в городе созданы основные условия, необходимые для развития ипотечного жилищного кредитования. Следует отметить, что ипотечный рынок активно развивается на территории города. В настоящее время в городе Хабаровске предоставляют ипотечные кредиты населению 9 кредитных учреждений, которые имеют собственные ипотечные программы либо работают через ОАО «Хабаровское краевое ипотечное агентство».

В целях увеличения доступности ипотечного жилищного кредитования для жителей города Хабаровска и стимулирования развития рынка жилищного ипотечного кредитования в Хабаровске, на основании Устава городского округа «Город Хабаровск» Хабаровская городская Дума решила:

1. Утвердить городскую целевую программу «Социальная ипотека для жителей города Хабаровска на 2006–2017 годы»;

2. Утвердить городскую целевую программу «Жилье для молодых семей на 2006–2009 годы».

Это два основных документа, которые на муниципальном уровне регулируют ипотечное жилищное кредитование.

Городская целевая программа разработана на основании Федеральной целевой программы «Жилище» на 2002–2010 гг. и постановлении мера г. Хабаровска от 21.04.2006 №500 «О мерах по реализации приоритетных национальных проектов в городе Хабаровске».

Целью этой программы является создание долгосрочной и гарантированной системы муниципальной поддержки жителей города в решении жилищной проблемы с использованием рыночных механизмов для развития строительного комплекса города Хабаровска.

Участниками программы являются жители города, обеспеченность которых общей площадью жилых помещений составляет менее:

- на одиноко проживающего человека – 33 кв. м;

- на семью, состоящую из двух человек, – 42 кв. м;

- на одного члена семьи, состоящей из трех и более человек, – 18 кв. м;

- проживающие в коммунальных квартирах и общежитиях.

Механизм реализации Программы предполагает оказание поддержки жителям города Хабаровска в улучшении жилищных условий путем компенсации 2/3 процентной ставки по ипотечным кредитам (займам).

Согласно Программе ОАО «Хабаровское краевое ипотечное агентство» проводит консультирование заемщиков по условиям ипотечного жилищного кредитования и осуществляет проверку документов, дает заключение о платежеспособности заявителей и определяет максимально возможную сумму займа с учетом дохода заемщика. ОАО «Хабаровское краевое ипотечное агентство» формирует список потенциальных участников Программы и представляет его до 20 декабря года, предшествующего году начала строительства жилого дома, в управление жилищного фонда и приватизации жилья администрации города Хабаровска вместе с заключением о возможности ипотечного кредитования по каждому заявителю, с указанием суммы кредита и сумм процентов.

Городская целевая программа «Жилье для молодых семей на 2006–2009 годы» направлена на реализацию одного из приоритетных направлений Национального проекта «Доступное и комфортное жилье – гражданам России», который предполагает формирование системы оказания бюджетной поддержки определенным категориям граждан в приобретении жилья. В городе Хабаровске более 4000 семей в возрасте от 18 до 30 лет нуждаются в улучшении жилищных условий. Однако эти цифры не дают полного представления о числе нуждающихся в жилье молодых семей. Низкий процент нуждающейся молодежи из ее общего числа объясняется тем, что многие молодые семьи, которые реально нуждаются в улучшении жилищных условий, не обращались в органы исполнительной власти из-за отсутствия перспективы получить жилье. По данным социологического исследования по проблеме обеспечения жильем молодых семей, молодые люди пессимистично оценивают свои шансы на получение или приобретение жилья. Каждая вторая молодая семья считает ситуацию безвыходной. В качестве основных причин, по которым молодые семьи не желают иметь детей, в подавляющем большинстве случаев назывались отсутствие перспектив улучшения жилищных условий или низкий уровень доходов. Неудовлетворенность жилищным положением ведет к снижению уровня рождаемости и увеличению количества разводов среди молодых семей.

Основаниями для разработки Городской целевой программы «Жилье для молодых семей на 2006–2009 годы» является Постановление Правительства РФ от 13.05.06 года «Об утверждении правил предоставления молодым семьям субсидий на приобретение жилья в рамках реализации Подпрограммы «Обеспечение жильем молодых семей» Федеральной целевой программы «Жилище» на 2002–2010 годы» и Постановление Правительства РФ 31.12.05 №865 «О дополнительных мерах по реализации Федеральной целевой программы «Жилище» на 2002–2010 годы».

Основная цель Программы – комплексное решение проблемы обеспечения жильем молодых семей, признанных нуждающимися в улучшении жилищных условий.

Основными принципами реализации Программы являются:

- добровольность участия в Программе молодых семей;

- признание молодой семьи нуждающейся в улучшении жилищных условий в соответствии с законодательством Российской Федерации;

- возможность для молодых семей реализовать свое право на получение поддержки за счет средств федерального бюджета, бюджетов субъекта Российской Федерации и местного бюджета при улучшении жилищных условий в рамках Программы только один раз.

В данной Программе четко прописан механизм реализации, возможные участники Программы, финансовая база, сроки реализации.

Механизм реализации Программы предполагает оказание поддержки молодым семьям в улучшении жилищных условий путем предоставления им безвозмездных субсидий. Субсидия предоставляется на строительство жилого помещения в молодежном жилищном комплексе, отвечающего установленным санитарным и техническим требованиям. Размер субсидии для молодых семей, не имеющих детей, составит 35% от расчетной стоимости части жилья, определяемой в соответствии с требованиями Подпрограммы «Обеспечение жильем молодых семей» Федеральной целевой программы «Жилище» на 2002–2010 годы».

Размер субсидии для молодых семей, имеющих одного и более ребенка, составит 40% от расчетной стоимости жилья. Молодым семьям – участникам Программы предоставляется дополнительная субсидия за счет средств городского бюджета в размере 5% расчетной стоимости жилья, определяемой в соответствии с вышеназванной подпрограммой, при рождении (усыновлении) одного ребенка для погашения части кредита или займа либо для компенсации затраченных собственных средств на строительство жилья в молодежном жилищном комплексе. Также в Программе отражены следующие целевые индикаторы и показатели:

1. Количество молодых семей, улучшающих жилищные условия через строительство жилья по данной Программе, – 280 семей, в том числе: 2008 г. – 140 семей; 2009 г. – 140 семей.

2. Доля молодых семей, улучшивших жилищные условия через строительство жилья по данной Программе – 7%.

3. Привлечение внебюджетных средств в строительство – 295,2 млн. рублей, в том числе: 2007 г. – 147,6 млн. руб.; 2008 г. – 147,6 млн. рублей.

Таким образом, проанализировав нормативную базу муниципальных органов власти на примере города Хабаровска, можно сделать вывод, что ипотечное жилищное кредитование в городе Хабаровске получило свое достойное развитие, но все равно необходимо совершенствовать механизм кредитования населения и улучшать условия получения ипотечного жилищного кредитования молодых семей.

Заключение по второй главе: изучена нормативно правовая база на Федеральном уровне, на уровне субъекта (Хабаровский край), и на уровне муниципального образования (город Хабаровск). Проведенный анализ показал, что функция государства и органов местного самоуправления в процессе формирования рыночной системы долгосрочного жилищного ипотечного кредитования, которая заключалась в создании надлежащей законодательной и нормативной базы с целью правового обеспечения кредиторов и заемщиков, является выполненной, хотя, созданная нормативно-правовая база не является полностью завершенной.

Похожие работы

... местного самоуправления для принятия собственных программ по развитию ипотечного жилищного кредитования населения. Для исследования ипотечного жилищного кредитования населения в городе Хабаровске был изучено и проанализировано решение Хабаровской городской Думы от 20.06.06 №270 «Об утверждении городской целевой программы - социальная ипотека для жителей города Хабаровска на 2006-2017 годы» и ...

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

... Такие кредиты используются при кредитовании личной собственности (автомобилей и т. п.) и предполагают возможность досрочного погашения кредита. ПРЕИМУЩЕСТВА ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ И ЗА РУБЕЖОМ Преимущества и недостатки ипотечного кредитования в России. Преимущества: 1. Вместо многолетнего накапливания необходимой суммы на покупку жилья, возникает возможность сразу жить ...

... первичного рынка, а также создание механизма рефинансирования первичных кредиторов за счет вторичного рынка; - ориентирована на работающее население, основным способом решения жилищной проблемы которого является долгосрочное ипотечное кредитование, при этом за органами государственной власти и местного самоуправления остается функция обеспечения жильем на условиях социального найма отдельных ...

0 комментариев