Навигация

Ипотечное кредитование в России и за рубежом на современном этапе

71799

знаков

0

таблиц

0

изображений

ВВЕДЕНИЕ

Слово «ипотека» греческого происхождения. Впервые оно было употреблено в законодательстве Солона (VI в. до н. э.). Он ввел порядок, согласно которому, любые посягательства на частную собственность и её движимую часть сурово карались. В 594 году до н. э. Солон осуществляет свои знаменитые реформы, в том числе:

- отменяет поземельные налоги;

- вводит свободу завещания.

Имущество уже не обязательно переходит наследникам рода. Теперь каждый получал право расставаться с собственностью и распоряжаться ей по своему усмотрению.

Солон предложил ставить на имении должника (обычно на пограничной меже) столб с надписью, что эта земля служит обеспечением прав кредитора на определённую сумму. Такой столб получил название ипотека. На нём отмечались все долги собственника земли. Позже для этой цели стали использовать особые книги, называвшиеся ипотечными.

Современное понятие ипотеки возникло не сразу. Его появление было вызвано экономическими потребностями общества, развитием его товарно-денежных отношений. С течением времени оно постоянно совершенствовалось, отражая особенности времени конкретной страны.

В древнейшую эпоху обеспечением исполнения обязательства служила личность должника, а не его имущество. В те времена не существовало ни самого понятия «недвижимое имущество», ни тем более «права собственности» на него. Основой сделки служило доверие между участниками сделки. Однако личные качества должника не поддавались точной оценке, что сдерживало развитие товарно-денежных, а также кредитных отношений, обусловливало дороговизну кредита.

С развитием товарно-денежных отношений, возникновением правоот-ношений между экономическими субъектами, расширением экономического пространства, появляется необходимость в более четком определении меры ответственности каждого участника экономических соглашений. Таким образом, устанавливается право собственности на землю и недвижимость. Причем право на недвижимое имущество юридически закрепляется за определённым собственником и защищается от посягательства других лиц. Устанавливаются и ограничения на данное право собственности. Благодаря этому появляется основа для сделок с недвижимым имуществом в частности, возможность его залога.

В разных частях света понятие частной собственности возникает в разные временные периоды, а вот особая заслуга в развитии законодательства в области юридического обеспечения исполнения обязательств принадлежит Римскому гражданскому праву. Именно оно вводит в практику систему обеспечения исполнения обязательств путем залога недвижимого имущества.

Первоначально заложенное по договору имущество до исполнения должником своих обязательств передавалось кредитору в полную собственность. Такая форма вещного обеспечения называлась фидуция (от лат. – сделка на доверии или доверительная сделка). Следующая форма развития вещного обеспечения – пигнус (от лат. – неформальный залог) – в большей степени защищала заёмщика от своевольных действий кредитора

Появление самой ипотеки было обосновано политическими и экономическими условиями того времени, т. е. ослаблением рабовладельческого хозяйствования в Риме и массовой передаче земель арендаторам, приведший к возникновению классического института ипотеки, который проходил свои этапы и свою эволюцию. Роль государства в соблюдении прав участников ипотечных сделок была велика. Достаточно сложные по структуре сделки требовали контроля и регулирования, отлаженной регистрационной системы.

Таким образом, понятие «ипотека» основывается на древнеримских принципах залога, являясь более совершенной его формой. Со временем менялись лишь условия предоставления, объёмы и цели ипотечного кредита, надёжность его обеспечения, кредитных отношений, связанных с ипотекой.

Ипотека – это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остаётся в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Ипотека характеризуется следующими отличительными чертами:

1. Ипотека, как и всякий залог – это способ обеспечения надлежащего исполнения другого (основного) обязательства – займа или кредитного договора, договора аренды и т. д. Следовательно, ипотека базируется на основном обязательстве, так как без него она теряет смысл.

2. В качестве предмета ипотеки всегда выступает недвижимость (земельные участки и все, что с ними связано: предприятия, жилые дома, другие здания, сооружения).

3. Предмет ипотеки всегда находится во владении должника. Он же остаётся собственником, пользователем и фактическим владельцем этого имущества, но лишается права распоряжения им, по крайней мере, без согласия кредитора, на время залогового периода.

4. Договор кредитора и должника об установлении ипотеки оформляется специальном документом – закладной, которая сопровождается нотариальным удостоверением и государственной регистрацией.

5. В случае неисполнения обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов.

Таким образом, ипотечный кредит – это кредит, возвращение которого обеспечено залогом недвижимого имущества. А ипотечное кредитование – это целостный механизм реализации отношений, возникающих по поводу выдачи, продажи и обслуживании ипотечных кредитов

Несмотря на интернациональный характер института залога недвижимого имущества, ипотека в разных странах имеет своё место и смысл. Вследствие чего, в каждой стране действует своё специфическое законодательство по регулированию отношений в данной сфере. Различия во многом обусловлены состоянием, развитостью и особенностями земельного законодательства. Например, в США, где залог недвижимости используется очень широко, собственно под ипотекой понимается кредитование только в жилищной сфере. Во Франции же право на непосредственное владение землёй принадлежит потомственным аристократам, все остальные граждане обладают правом аренды земельных участков, в связи с чем здесь действуют принципы ипотечного кредитования, вобравшие в себя национальное своеобразие.

ИПОТЕЧНОЕ КРЕДИТОВАНИЕ В РОССИИ И ЗА РУБЕЖОМ. СУЩНОСТЬ И ПОНЯТИЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Ипотека – это кредит под залог недвижимого имущества, также ипотечный кредит представляет собой движение ссудного капитала в сфере недвижимости, связанное с предоставлением денежных ресурсов на условиях возвратности, срочности и платности. Ипотечным является кредит, предоставленный в денежной форме или в форме ипотечных ценных бумаг под залог объекта недвижимости, направленный на покупку или строительство данной недвижимости. Ипотечный кредит, являясь одной из форм кредитных отношений и разновидностью кредита, обладает всеми присущими ему признаками и является выразителем определенных отношений между экономическими субъектами, являющимися участниками процесса предоставления ипотеки, т.е. частными лицами, финансовыми институтами, фирмами, государственными учреждениями, строительными компаниями.

При ипотечном кредитовании заемщик получает кредит на покупку недвижимости или другие цели. Его обязательством перед кредитором является погашение кредита, а обеспечивает исполнение этого обязательства залог недвижимости. При этом покупать и закладывать можно не только жилье, но и другие объекты недвижимости – землю, автомобиль, яхту и т.д. Недвижимость, приобретенная с помощью ипотеки, является собственностью заемщика кредита с момента приобретения.

Самый распространенный вариант использования ипотеки в России – это покупка квартиры в кредит. Ипотечные кредиты выдаются банками, и условия кредитования у всех разные. На государственном уровне в России ипотека находит поддержку в виде разработанного ипотечного законодательства, а так же специально созданных государством ипотечных агентств. С согласия арендода- теля, предметом ипотеки также может быть право аренды недвижимости.

Оформление ипотеки – многоэтапная процедура, включающая сбор документов, прохождение кредитной комиссии банка, поиск подходящего жилья, его оценку и страхование, заключение договора ипотеки. На этом пути может помочь ипотечный брокер. Так же может потребоваться помощь агентства недвижимости при покупке квартиры в кредит.

Когда ипотечный кредит получен и жилье приобретено, наступает время «расплаты». Погашение кредита может осуществляться как наличными деньгами, так и безналично, либо в строго определенные дни, либо в любой день месяца – эти условия определяются банком-кредитором. Возможность досрочного погашения кредита так же определяется ипотечным банком. Кредит является «погашенным» полностью, когда на счет кредитора зачислена полностью сумма кредита и проценты. Так как суммы ипотечных кредитов довольно велики, и сам проект является долгосрочным, то кредит погашается частями. Погашать кредит можно несколькими способами, чтобы банк и заемщик могли выбрать наиболее оптимальный вариант погашения. Заемщику также необходимо помнить о том, что существуют возможности сократить затраты и на этапе погашения кредита: возможно погасить кредит досрочно или воспользоваться перекредитованием (это получение кредита с более низкой процентной ставкой для погашения кредита с более высокой ставкой, взятого ранее. На сегодняшний день появляется достаточно большое количество ипотечных программ с более низкими процентными ставками. Воспользовавшись перекредитованием, заемщик может значительно сократить переплату по приобретаемому жилью).

Способы погашения кредитов зависят от следующих факторов: с какой периодичностью осуществляется платеж, каковы сроки и размеры платежей, в какой форме осуществляется платеж.

Банк-кредитор обычно определяет платежный период: например, с 5 по 10 число каждого месяца. В том случае, когда заемщиком взнос своевременно не совершен, кредитор может применить штрафные санкции. Как только заемщиком и кредитором подписывается договор, заемщик получает на руки график платежей с указанием их размеров. Зачастую банком выставляются очень строгие требования по погашению кредита – соответствие перечисляемых и указанных сумм должно соблюдаться до копеек. Любое отклонение (недоплата или переплата) от обозначенной суммы может рассматриваться банком как нарушение обязательств по договору. Это может быть вызвать применение штрафных санкций.

Если выбрана наличная форма внесения платежа, то это значит, что необходимо вносить деньги на ссудный счет через кассу банка. Заемщику, выбравшему такую форму платежа, стоит не забывать о том, что платеж не всегда возможно осуществить в вечернее время, а в выходные и праздничные дни банки не работают.

Если же заемщиком выбран метод безналичных платежей, то ему необходимо переводить своевременно указанные суммы со своего счета, на счет банка-кредитора. В этом случае необходимо учитывать факт, что сам межбанковский перевод является так же платной услугой и на него выполнение требуется 1-3 рабочих дня. Для того, чтобы избавиться от этих затрат (как временных, так и финансовых), можно открыть счет в банке, где был взят ипотечный кредит.

Так же существует еще один способ оплачивать кредит безналичными платежами: переводить часть зарплаты на счет банка-кредитора до ее получения. Заемщику в этом случае необходимо написать заявление на имя руководителя предприятия, на котором работает заемщик, а так же обсудить и согласовать все детали с бухгалтерией.

На сегодняшний день большая часть программ ипотечного кредитования предоставляет заемщику возможность досрочно погасить кредит, минимальный мораторий составляет, как правило, 6 месяцев. Погасить досрочно можно как весь кредит, так и его часть. Для этого необходимо написать заявление в форме, установленной кредитором. Если заемщик погашает часть кредита досрочно, то он имеет право уменьшить сумму ежемесячных платежей на оставшийся период, или сохранить размер платежей, но сократить срок выплат. Если же заемщик выбирает сокращение срока кредитования, то сумма переплаты за жилье значительно снижается. Какой вариант выбрать – решает сам заемщик. После того, как произошло досрочное погашение части кредита, заемщику выдается новый график внесения платежей.

Если заемщик полностью досрочно погашает кредит, то у кредитора необходимо запросить точную сумму кредита и процентов на предполагаемую дату полного погашения кредита. Как только все необходимые платежи будут внесены, заемщику необходимо совершить еще две процедуры: зарегистрировать в учреждении юстиции прекращение ипотеки. Это необходимо для того, чтобы снять залоговое обременение с жилья; уведомить о досрочном погашении кредита страховую компанию, что позволит вернуть часть денег за неиспользованный страховой период.

На текущий момент ипотека – самый надежный способ приобретения жилья, в отличие от долевого строительства или вклада в строительный кооператив. Деньги передаются непосредственно продавцу жилья, а не третьим лицам (застройщикам или владельцам кооператива). Во всем мире ипотечное кредитование развивается и функционирует как форма долгосрочного финансирования жилищных программ. Ипотечное кредитование, с одной стороны, способствует решению ряда социальных и экономических проблем страны, и, прежде всего, проблемы обеспечения жильем, с другой - снижению инфляции, оттягивая на себя временно свободные денежные средства граждан и предприятий.

Предметом ипотеки может быть следующее имущество:

1. земельные участки, находящиеся в частной собственности;

2. предприятия, а также здания, сооружения и иное недвижимое имущество;

3. жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4. дачи, садовые дома, гаражи и т.д.;

5. воздушные и морские суда, суда внутреннего плавания.

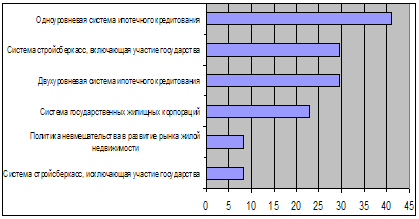

В настоящее время в мировой практике сложились два классических способа ипотечного кредитования:

1. одноуровневая модель ипотечного кредитования (немецкая модель);

2. двухуровневая модель ипотечного кредитования (американская модель).

В одноуровневой модели ипотечного кредитования кредитом связаны заемщик и кредитор. Данная модель строится на цикличности обращения денежных средств: средства, предоставляемые заемщиком, используются для выдачи кредитов его предшественникам, уже закончившим период накопления.

При реализации данной модели предусмотрено заключение следующих основных видов договоров между заемщиком и кредитором:

1. договор о накопительном жилищном вкладе и, затем, кредитный договор, и договор об ипотеке;

2. между заемщиком страховой организацией – договор страхования заложенного жилья;

3. между заемщиком и продавцом (строителем) жилья – договор купли-продажи жилья.

В качестве кредитора может выступать ипотечный банк или ссудно-сберегательное учреждение. Для кредитора возможно рефинансирование ипотечных кредитов за счет выпуска ценных бумаг – закладных листов и, тем самым, – минимизирование возможных рисков. При взаимодействии с ссудно-сберегательным учреждением заемщиком накапливается первичный (собственный) капитал, который является обязательным условием для выдачи ипотечного кредита (заемного капитала).

В двухуровневой модели ипотечного кредитования кроме заемщика и кредитора участвуют посредник (ипотечное агентство) и/или участник финансового рынка (ипотечная финансово-инвестиционная компания). При реализации данной модели предусмотрено заключение следующих основных видов договоров:

1. кредитный договор;

2. договор об ипотеке

3. договор страхования заложенного жилья;

4. договор купли-продажи жилья;

5. генеральное соглашение;

6. агентский договор;

7. договор переуступки прав требования по ипотечным кредитам;

8. договор о порядке осуществления операций с ценными бумагами ипотечного агентства;

9. договор страхования предпринимательского риска;

10. договор купли-продажи ценных бумаг.

На первом этапе реализации договорных отношений между участниками двухуровневой модели ипотечного кредитования заключаются кредитный договор и договор об ипотеке основных участников – заемщика и кредитора. После получения кредита заемщик заключает договор купли-продажи жилья с продавцом или его строителем, после чего число участников данной модели увеличивается с целью сведения риска основных участников к минимуму. Со страховой организацией заключаются договора страхования предпринима-тельского риска и заложенного жилья.

На вторичном ипотечном рынке между кредитором и ипотечным агентством заключается соответствующее соглашение об уступке прав требования по ипотечным кредитам, а также договор доверительного управления приобретенными правами требования. Это позволяет кредитору продолжать четко контролировать заемщика, получать комиссионные за обслуживание кредита, а на средства, полученные от агентства, расширять кредитные операции.

Для получения ипотечного кредита заемщик представляет в банк стандартный пакет документов, необходимый для решения вопроса о выдачи ему кредита. Вместе с тем, учитывая, что в качестве предмета залога будет выступать недвижимое имущество, дополнительно должны быть представлены следующие документы:

- свидетельства о государственной регистрации прав собственности на объекты недвижимости, в том числе на земельный участок;

- документ о территориальных границах земельного участка (план участка), выданный Комитетом по земельным ресурсам и землеустройству;

- справка из Комитета по земельным ресурсам и землеустройству об отсутствии арестов на закладываемое залогодателем имущество;

- заключение независимой профессиональной оценочной компании (фирмы) об оценке реальной стоимости предмета ипотеки;

- договор со страховой компанией о страховании объекта недвижимости;

- проект договора ипотеки;

- другие документы, являющиеся неотъемлемой частью договора ипотеки.

В России посредником является ипотечное агентство. Ипотечными агентствами являются организации, которые созданы государством для развития ипотеки. В России сейчас работает федеральное агентство ипотечного жилищного кредитования, и региональные агентства, которые зависят от федерального.

Работа ипотечных агентств с банками строится следующим образом:

- агентство определяет условия кредитования, предварительно консультирует заемщика;

- банк-партнер выдает кредит на заданных агентством условиях;

- после агентство выкупает у банка права требования кредита, соответственно становится кредитором заемщика на весь срок кредитования.

В итоге заемщик, чтобы решить жилищные проблемы, получает кредит как бы у государства. Как правило, условия кредита, которые предлагаются агентством (срок, ставка, размер первоначального взноса) являются соответствующими среднерыночным. Но важным является то, что банком в программу могут быть внесены уточнения в части дополнительных расходов. Положительным аспектом в сотрудничестве с агентством является то, что оно имеет большой опыт работы на этом рынке и представляет государство. Заемщик должен сам решать – что ему выбрать: сотрудничество с агентством, или непосредственно с банком.

Купить квартиру в кредит с помощью ипотечного агентства не сложнее, чем через ипотечного брокера. Процедура получения ипотечного кредита через агентство ипотечного кредитования сводится к следующему: первым делом заемщик приходит в агентство на консультацию, где оцениваются возможности получения ипотечного кредита, оговаривается сумма кредита, а также даются все необходимые рекомендации по сбору документов для покупки квартиры в кредит.

Затем заемщик подает собранные документы в агентство. В случае положительного ответа от кредитной комиссии агентства он получает письмо для банка – подтверждение возможности участия в федеральной программе ипотечного кредитования. В течение определенного времени (обычно не более 2-х месяцев) заемщик обязан подобрать вариант жилья. Также он должен пройти две обязательные процедуры – оценку недвижимости и страхование. В процедуру страхования входят: страхование квартиры – объекта залога, страхование жизни и трудоспособности заемщика, страхование от ограничения или потери заемщиком права собственности на недвижимость, а также от признания сделки купли-продажи квартиры недействительной.

ИПОТЕЧНОЕ КРЕДИТОВАНИЕ ЗА РУБЕЖОМ

Механизм сделки купли-продажи недвижимости по схеме ипотечного кредитования чаще всего предполагает непосредственное участие не менее шести основных субъектов рынка: покупателя и продавца недвижимости, профессионального посредника, кредитора, оценщика недвижимости, страховщика. Опыт рынка ипотечных кредитов в США свидетельствует о несомненной целесообразности для заемщика использования в качестве посредников лицензированных ипотечных брокеров, каждый из которых обладает доступом к программам колоссального множества кредиторов, в отличие от России, где посредником является агентство недвижимости, предлагающее ограниченное количество ипотечных программ. Широкие альтернативные возможности получения кредита, используя услуги ипотечных брокеров, позволяют прямо или косвенно снизить его стоимость.

Ипотечный брокер – довольно востребованное лицо при покупке жилья по ипотеке. Появление человека с такими обязанностями обусловлено большим количеством ипотечных программ и организаций, занимающихся ипотекой. В случае, когда заемщик не располагает временем, или желанием собирать и обрабатывать огромное количество информации, он может поручить эту работу ипотечному брокеру. Сегодня можно работать как с независимыми брокерами, так и обращаться в риэлторские агентства, в составе которых есть специальные отделы по ипотечному кредитованию. Сотрудники данных отделов тоже именуются ипотечными брокерами. Основной причиной, по которой за помощью идут к брокерам, является наличие опыта проведения процедуры выбора и получения ипотечного кредита. Так же брокеры уже имеют личные контакты в банках, выдающих ипотечные кредиты. Основной минус – услуги ипотечного брокера платные. Стоимость услуг зависит от квалификации брокера, степени его профессионализма и количества услуг, которые он должен предоставить клиенту. Стоимость может составлять от $500 до $1500. Некоторые агентства недвижимости предоставляют услуги ипотечного брокера в качестве бонуса. При этом должно соблюдаться условие: искать и приобретать ипотечное жилье заемщик должен с помощью этого агентства. По имеющейся статистике, в США почти 100% заемщиков, обратившихся к ипотечному брокеру, получают кредит на приобретение недвижимости даже при отсутствии кредитной истории или некоторых проблемах в ней, невозможности подтверждения получаемого дохода, отсутствие гражданства или вида на жительство, и т.д.

Конечно, каждая программа предлагает ипотечный кредит по своей цене. Для менее «благополучных» по оценке кредитора заемщиков предлагаются программы по более высокой процентной ставке (разница 1-2%), с увеличенным первоначальным взносом с обычных 10 до 25-30% или с другими дополнительными условиями (например, с требованием единовременной уплаты в пользу кредитора от 1 до 2,5% от суммы кредита). Подобные процедуры увеличивают стоимость кредита не более чем на 15-30%. Покупатели с низким уровнем дохода иногда имеют возможность получить ипотечный кредит на льготных условиях на дотационной основе, обеспечиваемый соответствующими федеральными целевыми программами.

В Америке, Германии, Англии и других странах, важную роль в реализации программ ипотечного кредитования играет закладная, как ценная бумага, выдаваемая заемщиком банку-кредитору и свидетельствующая о залоге недвижимости. Закладная продается на первичном рынке ценных бумаг. Операторы вторичного рынка – компании, предоставившие кредит под залог недвижимости, выпускают ценные бумаги, обеспеченные закладными и продают их другим инвесторам, обеспечивая тем самым воспроизводство ипотечного капитала. При этом в качестве одной из составляющих воспроизводства капитала является возврат кредитов заемщиком, что может происходить при участии страховых и трастовых компаний.

В большинстве банков Украины пытаются реализовать классические ипотечные варианты, которые сложились в США и Германии. Кредиты за рубежом выдаются сроком на 15-30 лет. В среднем семье приходится отдавать 30% от всего дохода семьи. Нагрузка, конечно, существенная, но зато семья становится участником ипотечных программ: может оплатить 70% стоимости жилья, а то и больше. Потом подключается государство. В европейских странах, например, в Бельгии, оно, по сути, списывает половину этой суммы. Государство в этом случае много выигрывает. Во-первых, решается жилищная проблема: не надо решать вопросы с распределением муниципального жилья, а во-вторых, ипотечные деньги - это хорошие инвестиционные деньги. В то же время развернутая ипотека дает строительный бум. Китай уже давно очень активно использует ипотечные программы из-за уменьшения экономического роста.

У американцев система имеет некоторые особенности. Банки продают закладные на квартиру, купленные по ипотеке. Потом на базе этих закладных агентства эмитируют вторичные ценные бумаги. Вырученные за ценные бумаги деньги возвращаются в банки, их опять вкладывают в ипотеку.

У немцев система одноуровневая. Там ипотечные банки - особые. Они занимаются другими банковскими операциями, но очень ограниченно. Банки сами выпускают вторичные ценные бумаги. Так они получают дополнительные деньги для реинвестирования в ипотеку. Также у немцев существует система ссуд в сберегательных кассах: люди, начинающие с нуля, как бы доказывают, что могут платить определенную сумму в месяц, накапливают в этих кассах деньги.

Ипотечное кредитование может стать важнейшим направлением финансовой деятельности, обеспечивающим рост экономики, развитие денежного рынка и капитализации банков. Речь идет о достаточно крупных и долгосрочных (на 15-30 лет) кредитах под низкий процент. Даже в такой стране с мощной банковской системой, как США, коммерческие банки часто не в состоянии в должной мере удовлетворить спрос на этом рынке и ведущую роль на нем играют федеральные агентства – «Фредди Мэк» и «Френни Мэй», опирающиеся в первую очередь на бюджетные ресурсы. По своему статусу эти агентства относятся к предприятиям, спонсируемым государством, и они располагают активами в размере 1,6 трлн. долл. В настоящее время они имеют объем выданных кредитов более 2,5 трлн. долл. По своей экономической сути столь масштабные, долгосрочные и низкодоходные кредиты, чтобы начать работать, даже в развитых странах в первую очередь опираются на систему государственной поддержки. Значимость развития ипотеки для строительной отрасли в отдельности и экономики в целом считается очень высокой, а потому реализация ее требует использования серьезных рычагов.

КЛАССИФИКАЦИЯ ИПОТЕЧНЫХ КРЕДИТОВ

При рассмотрении вопроса об ипотечном жилищном кредитовании следует различать понятия объекта залога и объекта кредитования.

Объект залога – недвижимое имущество (жилое помещение – дом, квартира и т. д.), служащие обеспечением обязательства заёмщика.

Объект кредитования – конкретная цель, для достижения которой предоставляется ссуда. Ипотечные кредиты различаются в зависимости от схем выдачи, погашения и обслуживания. Двумя основными типами ипотечных кредитов являются:

Похожие работы

... страны, ее традициям. Для большинства стран решение жилищной проблемы является приоритетным, поэтому там всегда имеют место участие государства в ипотечной системе и различного рода льготы и гарантии. 4. Перспективы развития ипотечного кредитования в России Нынешний кризис – самый сильный со времен Великой депрессии прошлого столетия, и в той или иной степени он затронул все сектора ...

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

... может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья. Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства. Основные цели и задачи Основная цель программы - создание условий ...

0 комментариев