Навигация

Обов’язкове державне медичне страхування в Україні: стан і перспективи впровадження

30901

знак

0

таблиц

0

изображений

3. Обов’язкове державне медичне страхування в Україні: стан і перспективи впровадження

Організація охорони здоров’я, яка забезпечує право кожного громадянина на одержання медичної допомоги, може бути забезпечена системою страхової медицини. За допомогою страхової медицини вирішуються питання гарантованості і доступності медичних послуг для широких верств населення, залучення додаткових ресурсів у сферу охорони здоров’я.

Важливим елементом системи страхової медицини є медичне страхування. Воно може проводитися в обов’язковій і добровільній формах. Вибір форми медичного страхування в кожній країні залежить від конкретних економічних і культурно-історичних умов, від особливостей демографічних і соціальних показників, рівня захворюваності та інших факторів, які характеризують загальний стан здоров’я і рівень медичного обслуговування.

Принцип обов’язкового медичного страхування діє, наприклад, у Франції, Канаді, Німеччині, Нідерландах.

Медичне страхування, яке провадиться в обов’язковій формі, набуває рис соціального страхування, оскільки порядок його проведення визначається державним законодавством. Обов’язкова форма страхування координується державними структурами. Страхові платежі, сплачувані громадянами та юридичними особами, мають форму податку. Обов’язкове медичне страхування перебуває під жорстким контролем держави і характеризується безприбутковістю [12].

Обов’язкове медичне страхування базується на таких принципах: загальності, державності, некомерційності. Принцип загальності полягає в тому, що всі громадяни незалежно від статі, віку, стану здоров’я, місця проживання, рівня особистого доходу мають право на одержання медичних послуг. Принцип державності означає, що кошти обов’язкового медичного страхування – це державна власність. Держава забезпечує сталість системи обов’язкового медичного страхування і є безпосереднім страхувальником для непрацюючої частини населення (наприклад, пенсіонерів). Некомерційний характер обов’язкового медичного страхування базується на тому, що його здійснення і прибуток – це несумісні речі. Прибуток від проведення обов’язкового медичного страхування є джерелом поповнення фінансових резервів системи такого страхування і не може бути засобом збагачення [15].

За умовами обов’язкового медичного страхування роботодавці мають відрахувати від своїх доходів страхові внески. Ці кошти формують страховий фонд, яким керує держава. Частина цього фонду може створюватись і за рахунок внесків, які отримуються із заробітної плати працюючих. Частина кожної зі сторін залежить від конкретних економічних умов проведення такого страхування та вартості медичного обслуговування. Із коштів створеного страхового фонду відбувається відшкодування необхідного мінімального рівня витрат на лікування застрахованих працівників у разі їхньої непрацездатності через втрату здоров’я [16].

В основу проведення обов’язкового медичного страхування закладаються програми обов’язкового медичного обслуговування. Ці програми визначають обсяги й умови надання медичної та лікувальної допомоги населенню. Програма охоплює мінімально необхідний перелік медичних послуг, гарантованих кожному громадянину, який має право ними користуватися [13].

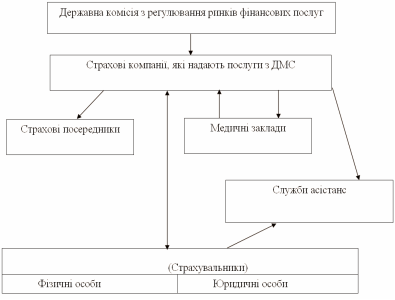

Головне призначення страхової медичної організації в системі обов’язкового медичного страхування полягає в тому, щоб при оплаті рахунків медичних установ контролювати якість наданих медичних послуг і їх відповідність медико-економічним стандартам.

Медичні установи здійснюють свою діяльність на підставі договору зі страховими медичними організаціями, який передбачає обов’язок медичної установи надавати застрахованому контингенту медичну допомогу певного обсягу та якості в конкретні строки (у межах програми обов’язкового медичного страхування). У договорі встановлюються обсяг лікувально-діагностичної допомоги і нормативи відшкодування витрат [6].

Розрахунки з медичними установами здійснюються страховими організаціями за фактично надану застрахованим медичну допомогу чи послугу. Це забезпечує контроль за якістю медичної допомоги та використанням коштів, дає можливість створити економічні стимули для поліпшення обслуговування застрахованих громадян у медичних закладах.

Обов’язкове медичне страхування охоплює практично все населення і задовольняє першочергові потреби, але воно не може охопити весь обсяг ризиків. Тому незадоволений страховий інтерес реалізується організацією добровільного медичного страхування [3].

Із запровадженням медичного страхування в нашій країні пов’язано надто багато сподівань, тому проект закону України «Про загальнообов’язкове державне соціальне медичне страхування» викликає багато суперечок серед фахівців та медичної громадськості. Попри деякі очевидні переваги та недоліки згаданого проекту, можна сказати, що запровадження медичного страхування невиправдано затягується [13].

Проект закону «Про загальнообов’язкове державне соціальне медичне страхування» можна віднести до основних законодавчих актів, що створюють основу для розвитку охорони здоров’я; його введення справлятиме значний вплив на добробут населення і громадське здоров’я.

Обов’язкове медичне страхування має такі переваги, як цільовий характер, незалежність коштів від держави та відокремленість від інших державних коштів. Обсяг відрахувань на обов’язкове медичне страхування не має прямого впливу на обсяг медичних послуг, що надаються. Проте обов’язкове медичне страхування має певні недоліки: можливість ухиляння платників від відрахувань, підвищення вартості робочої сили і пов’язане із цим зниження конкурентоспроможності економіки держави, залежність від темпів економічного розвитку, необхідність створення відповідних регуляторних органів, а також недостатня економічна база, оскільки як правило, відрахування здійснюються тільки з фонду заробітної плати, не зачіпаючи інші джерела: інвестиції, тощо [3].

Загальнообов’язкове медичне соціальне страхування, підвищення кваліфікації й відповідальності медиків і пацієнтів спроможні сколихнути і оздоровити нашу систему охорони здоров’я. І потрібно врахувати такі фактори: відсутність методологічної підтримки, системи контролю, підготовлених спеціалістів тощо призведе до певних труднощів.

Висновки

Після вирішення поставлених завдань можна зробити наступні висновки.

Вітчизняне медичне страхування зародилося на Півдні України наприкінці 80-х – початку 90-х років XIX ст. Згодом страхування поширилося на всі промислові центри Херсонської губернії – Миколаїв, Херсон, Єлізаветград. У 1899 p. почало діяти «Одеське товариство взаємного страхування фабрикантів і ремісників від нещасного випадку з їх робітниками і службовцями». В Російській Імперії у 1912 р. вийшов закон, яким було введено обов'язкове медичне страхування. Особливостями обов'язкового страхування були поступовість його запровадження протягом декількох років, територіальна обмеженість поширення (тільки на європейську частину країни), охоплення страхуванням виключно недержавної сфери промисловості. В липні 1917 р. відбулась передача лікарняним касам лікувальної справи застрахованих, а також було дозволено об'єднання кас в галузеві і загальноміські каси. У часи НЕПУ (1923 р.) на систему страхової медицини перейшли всі лікувальні установи великих промислових підприємств України.

На початку 90-х років XX століття в Україні почали виникати певні форми добровільного медичного страхування. За даними Міністерства охорони здоров'я України у 2000 р. медична допомога була надана майже 300 тис. добровільно застрахованим.

Зараз розвиток системи охорони здоров’я в Україні відбувається в умовах внутрішніх протиріч соціально-економічного розвитку держави. Галузь потерпає від непослідовної соціально-економічної політики, нерівних умов для ведення медичної практики різними суб’єктами господарювання та несприятливого інвестиційного клімату в галузі охорони здоров’я.

Багаторічний світовий досвід у галузі медичного страхування свідчить про високу ефективність різних моделей та систем медичного страхування та страхування здоров’я. Існують три основні види фінансування охорони здоров’я і у відокремленому вигляді вони практично не використовуються ні в одній державі, але в деяких державах займають домінуюче положення. Так, в Англії, Ірландії, Шотландії, Італії та Данії домінує державна система фінансування. В таких країнах як Німеччина, Франція, Австрія, Бельгія, Нідерланди, Швеція та Японія домінує система обов’язкового медичного страхування, в той час, як у США має перевагу змішана форма фінансування медичної допомоги.

Дуже важливо, щоб Україна при запровадженні страхової медицини, нової системи надання медичної допомоги, введення платної медицини та системи оплати за надані послуги перейняла позитивний світовий досвід та врахувала ті помилки, через які пройшли інші країни.

Медичне страхування, яке провадиться в обов'язковій формі, набуває рис соціального страхування, оскільки порядок його проведення визначається державним законодавством. Обов'язкова форма страхування координується державними структурами. Страхові платежі, сплачувані громадянами та юридичними особами, мають форму податку. Обов'язкове медичне страхування перебуває під жорстким контролем держави і характеризується безприбутковістю. Ця форма організації страхового фонду дає змогу планувати медичну допомогу завдяки тому, що надходження коштів до страхового фонду характеризується стабільністю.

Таким чином, потрібна перебудова економіки охорони здоров'я і вона повинна починатися з укріплення фінансової основи галузі, із зміни загальної схеми фінансування, що передбачає обов'язковий перехід від бюджетної системи фінансування до змішаної бюджетно-страхової системи, що фінансується при активній участі підприємств, установ, організацій різних форм власності з елементами добровільного медичного страхування населення. Таким чином, державна політика розвитку медичного страхування як частина загальної соціальної та економічної політики України повинна визначати основні принципи, напрями і форми економічного впливу у сфері соціального захисту населення. Медичне страхування має бути підтримано нормативно-правовою базою; удосконаленням податкової політики та державного нагляду; підвищенням фінансової надійності страховиків, страхової культури населення; підготовкою та перепідготовкою кадрів.

Використані джерела

1. Гориславець Л. Медичне страхування: вчимося у США та Європи? Режим доступу: http://www.panorama.pl.ua/doc.php?id=3535

2. Історія страхування: Підручник / С. К. Реверчук, Т. В. Сива, С. І. Кубів, О. Д. Вовчак; За ред. С. К. Реверчука. – К.: Знання, 2005. – 213 с.

3. Лівак П. Перспективи впровадження загальнообов’язкового медичного страхування в Україні/ П.Лівак, О.Рогова//Підприємництво, господарство і право. – 2008. – №1. – С.62-66.

4. Медична і страхова система Австралії. Режим доступу: http://linx.zp.ua/medychna-i-straxova-systema-avstraliji.html

5. Медичне страхування в Австрії, Фінляндії, Швеції, Італії, Ізраїлі, США.

Режим доступу: http://www.likar.info/profi/articles/405.html

6. Мних М. В. Страхування в Україні: сучасна теорія і практика: Підручник. – К.: Знання України, 2006. – 284 с.

7. Огляд медичного страхування в Нідерландах. Режим доступу: http://forinsurer.com/public/03/04/17/1040

8. Організація медичного страхування в Японії. Режим доступу: http://forinsurer.com/public/03/04/17/1058

9. Рудень В. В. Виникнення та функціонування системи медичного страхування // Фінанси України. – 2000. – №1. – С. 76–87.

10. Система охорони здоров’я та соціального страхування в Німеччині. Режим доступу: http://forinsurer.com/public/03/04/17/1047

11. Стеценко В. Організаційно-правові засади медичного страхування: зарубіжний досвід і пропозиції для Ураїни/ В.Стеценко//Підприємництво, господарство і право. – 2009. – №1. – С.10-13.

12. Страхування: Підручник / Керівник авт. колективу і наук, ред. С. С. Осадець. – Вид. 2-ге, перероб. і доп. – К.: КНЕУ, 2002. Режим доступу: http://www.readbookz.com/books/15.html

13. Яковлева Т. Соціально-правові передумови запровадження обов’язкового медичного страхування / Т.Яковлева // Підприємництво, господарство і право. – 2008. – №11. – С.71-74.

14. http://www.moz.gov.ua/ua/i/ – Сайт Міністерства охорони здоров'я України.

15. Поліщук Є. Медичне соціальне страхування: проблема системи потребує системного вирішення // Соціальне страхування. – 2008. – №2 – С.13-16.

16. Єрмілов В. Питання медичного страхування в сучасній Україні: пройдені шляхи і перспективи // Соціальне страхування. – 2008. – №1 – С. 18 - 21.

Похожие работы

... позитивний світовий досвід та врахує ті помилки, через які пройшли інші країни, а не буде винаходити власний велосипед, як завжди, чомусь, з квадратними чи трикутними колесами. 3.2 Проблеми та перспективи розвитку медичного страхування в Україні Відомо, що в умовах фінансової та економічної нестабільності охорона здоров'я потерпає найбільше, оскільки коштів на неї виділяється ще недостатньо. ...

... іноземним громадянам - "Укрінмедстрах". 3. Поняття страхового випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу. Аналіз ринку добровільного медичного страхування в Україні У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого ...

... і підприємництва в різних галузях народного господарства, тобто шляхом прийняття спеціальних законів, визначення обов’язкових видів страхування, регламентації діяльності страхових організацій. 3.2. Проблеми та перспективи розвитку страхового ринку України В умовах економічної і фінансової кризи знижується активність на страховому ринку. Для її активізації необхідною умовою є стабільність ...

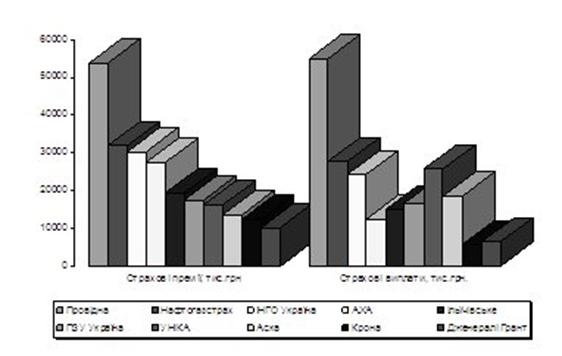

... . Серед них “ПРОСТО-страхування”, “ІНГО-Україна”, “АСКА”, “Інкомстрах”, “PZU Україна”, “Провідна”, “ALLIANZ Україна”, “Алькона”, “Оранта”, “Кредо-Класик”, а також “Нафтагазстрах” [7]. Ринок добровільного медичного страхування в Україні стрімко розвивається. Приємною несподіванкою для страховиків у 2009 році стало те, що ДМС пройшло тест на стресостійкість і в нових економічних умовах стало більш ...

0 комментариев