Навигация

1. Возвратность кредита.

Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности.

2. Срочность кредита.

Он отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке— предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется.

3. Платность кредита. Ссудный процент.

Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

- перераспределение части прибыли юридических и дохода физических лиц;

- регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

- на кризисных этапах развития экономики — антиинфляционную защиту денежных накоплений клиентов банка.

Ставка ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в качестве цены кредитных ресурсов[15 с.204].

Принципиально отличаясь от традиционного механизма ценообразования на другие виды товаров, определяющим элементом которого выступают общественно необходимые затраты труда на их производство, цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

- цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема— снижается);

- темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

- эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

- ситуации на международном кредитном рынке (например, проводившаяся США в 80-х гг. политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков);

- динамики денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается);

- динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков;

- сезонности производства (например, в России ставка ссудного процента традиционно повышается в августе—сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север);

- соотношения между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга).

4. Обеспеченность кредита

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуален в период общей экономической нестабильности, например, в отечественных условиях [14 с.116].

5. Целевой характер кредита

Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

6. Дифференцированный характер кредита

Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

Вслед за деньгами изобретение кредита является гениальным открытием человечества. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительной стоимости имеет возможность увеличить свои ресурсы, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, имеют двойной шанс: либо применить способности и полученные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в свое распоряжение такие вещи, предметы, ценности, которыми они могли бы владеть лишь в будущем [14 с.115].

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Кредиторы, владеющие свободными ресурсами, только благодаря их передаче заемщику имеют возможность получить от него дополнительные денежные средства. Кредит, предоставляемый в денежной форме, представляет собой новые платежные средства.

1.3. Виды банковских кредитов и общие условия кредитования населенияОдним из направлений кредитной деятельности банка является кредитование населения [24].

Кредитополучателями могут выступать совершеннолетние физические лица прописанные, постоянно проживающие в Республике Беларусь и имеющие постоянный источник дохода.

Граждане, достигшие пенсионного возраста, могут получать кредит только на потребительские нужды и при наличии поручителей физических лиц, возраст которых на дату окончания срока действия кредитного договора не будет превышать пенсионного возраста, установленного законодательством.

Физическим лицам кредиты предоставляются на следующие цели:

· Финансирование недвижимости:

![]() cтроительство (реконструкция) жилых домов, квартир;

cтроительство (реконструкция) жилых домов, квартир;

![]() приобретение, мену жилого дома, квартиры;

приобретение, мену жилого дома, квартиры;

![]() строительство и приобретение садовых домиков и индивидуальных жилых домов для сезонного проживания;

строительство и приобретение садовых домиков и индивидуальных жилых домов для сезонного проживания;

![]() строительство и приобретение гаражей (автостоянок);

строительство и приобретение гаражей (автостоянок);

· Потребительские нужды:

![]() приобретение товаров, предназначенных для личного, семейного и домашнего потребления;

приобретение товаров, предназначенных для личного, семейного и домашнего потребления;

![]() приобретение транспортных средств со сроком эксплуатации не более 5 лет;

приобретение транспортных средств со сроком эксплуатации не более 5 лет;

![]() сервисные кредиты (приобретение путевок для отдыха и лечения; затраты по обучению, лечению; на ритуальные услуги; на установку охранной сигнализации, телефонизацию);

сервисные кредиты (приобретение путевок для отдыха и лечения; затраты по обучению, лечению; на ритуальные услуги; на установку охранной сигнализации, телефонизацию);

![]() иные потребительские нужды.

иные потребительские нужды.

Сроки пользования кредитами устанавливаются в следующих пределах:

· на финансирование недвижимости:

![]() на строительство, приобретение, мену жилого дома, квартиры, приобретение квартиры путем принятия участия в местных жилищных облигационных займах - до 15 лет;

на строительство, приобретение, мену жилого дома, квартиры, приобретение квартиры путем принятия участия в местных жилищных облигационных займах - до 15 лет;

![]() на реконструкцию жилого дома или квартиры, на строительство и приобретение садовых домиков, индивидуальных жилых домов для сезонного проживания, гаражей (автостоянок) - до 7 лет;

на реконструкцию жилого дома или квартиры, на строительство и приобретение садовых домиков, индивидуальных жилых домов для сезонного проживания, гаражей (автостоянок) - до 7 лет;

· на потребительские нужды:

![]() на приобретение транспортных средств со сроком эксплуатации не более 5 лет - до 5 лет;

на приобретение транспортных средств со сроком эксплуатации не более 5 лет - до 5 лет;

![]() на другие потребительские нужды - до 3 лет.

на другие потребительские нужды - до 3 лет.

Предоставлению кредита предшествует анализ платежеспособности клиента и наличия обеспечения исполнения обязательств.

Кредиты физическим лицам предоставляются в белорусских рублях и в иностранной валюте. Кредиты на финансирование недвижимости предоставляются в безналичном порядке, на потребительские нужды как в безналичном порядке, так и наличными денежными средствами в размере не более 200 базовых величин и только по кредитам в белорусских рублях.

Размер кредита определяется Банком исходя из:

· стоимости кредитуемого проекта;

· платежеспособности кредитополучателя. При кредитовании объектов недвижимости и транспортных средств, в случае необходимости, в расчет принимается совокупный чистый доход членов его семьи, а также чистые доходы других поручителей (не более двух) с их согласия.

Размер кредита не может превышать 70% стоимости проекта.

Кредитная документация.

Для получения кредита и оформления кредитного договора кредитополучатель предоставляет следующие документы [5]:

· письменное заявление о выделении кредита с предложениями по обеспечению исполнения обязательств по возврату кредита и уплате процентов;

· анкету;

· паспорт или другой документ, удостоверяющий его личность и прописку и копии страниц паспорта;

· копию трудовой книжки, оформленную в установленном порядке;

· справку с места работы о доходах и размерах производимых удержаний за последние три месяца и/или документы, подтверждающие другие источники дохода, при наличии последних;

· в случае расчета платежеспособности с учетом совокупного чистого дохода семьи - копию свидетельства о браке, свидетельства о рождении или другого документа, подтверждающего состав семьи;

· другие документы в зависимости от цели кредитования.

При предоставлении в качестве обеспечения поручительств физических лиц дополнительно предоставляются:

· письменное заявление поручителей с просьбой о включении их доходов в совокупный чистый доход кредитополучателя при расчете платежеспособности (при необходимости);

· анкета поручителя;

· паспорт или другой документ, удостоверяющий личность поручителя и его прописку и копии страниц паспорта;

· копия трудовой книжки поручителя (при необходимости), оформленная в установленном порядке;

· справка с места работы о доходах и размерах производимых удержаний, как правило, за последние шесть месяцев и/или документы, подтверждающие другие источники дохода, при наличии последних.

Бланки анкеты и справки с места работы о доходах и размерах произведенных удержаний предоставляются банком.

Поручителем может выступать совершеннолетнее физическое лицо, имеющее постоянную прописку в Республике Беларусь и постоянный источник дохода.

Поручительства и гарантии по обязательствам кредитополучателей по кредитным договорам на сумму свыше 2000 базовых величин должны быть обеспечены залогом имущества (прав), принадлежащего поручителю (гаранту).

Обеспечение исполнения обязательств:

Несмотря на то, что возвратность – объективное свойство кредита как экономической категории, на практике это не означает автоматической его реализации. В современных условиях данная проблема носит не столько теоретический, сколько практический характер. Массовые невозвраты кредитов зачастую представляют одну из главных причин банкротства банков [1].

Полное и своевременное погашение кредита является непременным обязательством Заемщика, которое предусматривается кредитным договором. Однако, как свидетельствует практика, наличие номинального обязательства не означает гарантии его выполнения. Поэтому в новых условиях функционирования банков, когда возвратность выданных кредитов становится, по существу, вопросом их выживания, проблема повышения надежности обеспечения возврата кредитов выдвигается на первый план.

Под формой обеспечения возвратности кредита в настоящее время следует понимать юридические и экономические обязательства Заемщика, указывающие на дополнительные конкретные источники погашения кредита в случаях его невозврата за счет основных источников. Они повышают гарантию возврата кредита и тем самым служат инструментом миниминизации кредитного риска.

Исполнение обязательств по кредитному договору может обеспечиваться:

- поручительством, гарантией;

- гарантийным депозитом денег;

- залогом недвижимого и движимого имущества;

- страхованием кредитодателем риска невозврата кредита;

- другими способами, предусмотренными законодательством Республики Беларусь или договором.

При этом обеспечением исполнения обязательств по кредитному договору может быть один или несколько (одновременно) из вышеперечисленных способов. Выбранный вариант обеспечения фиксируется в кредитном договоре, к которому, как правило, прилагается соответствующий документ (договор залога, договор Поручительства, гарантийное письмо и т.п.).

Одной из самых распространенных форм обеспечения возвратности выступает залог, означающий, что кредитор (банк) приобретает право первоочередного удовлетворения требований погашения кредита и получения причитающихся процентов из стоимости заложенного имущества в случае, если Заемщик не выполнил свое обязательство в срок, предусмотренный кредитным договором. Институт залога, как свидетельствует практика, является неотъемлемым и эффективным инструментом рыночной экономики [7].

Основанием для прибегания к залогу в банковской практике выступает договор, который не носит самостоятельного характера и не может быть заключен вне связи с кредитным договором, исполнение которого он обеспечивает.

Договор залога должен отвечать определенным экономическим и юридическим требованиям. К первым относятся обоснованный выбор предмета залога, правильная оценка его стоимости, определение вида залога и организация контроля за сохранностью предметов залога. Вторые заключаются в четком определении прав и обязанностей залогодателя и залогодержателя, правильном оформлении залоговых документов.

В соответствии с действующим законодательством предметом залога может быть любое имущество, а также имущественные права.

В качестве обеспечения кредитов банки могут использовать самые разнообразные виды имущества: недвижимость, товары, ценные бумаги, денежные средства и др.

Основными требованиями к предмету залога выступают:

― наличие у залогодателя права собственности на предмет залога или права полного хозяйственного владения;

― достаточность стоимости залога для удовлетворения соответствующего обязательства клиента;

― ликвидность ценностей и быстрота их реализации;

― способность к длительному хранению;

― возможность страхования;

― стабильность цены и т.д.

Оценка стоимости залога – очень важный и в то же время один из наиболее сложных этапов залоговых отношений. В ряде случаев – при определении рыночной стоимости недвижимости, антиквариата и т.п. – банкам целесообразно обращаться к независимым экспертам-оценщикам. Поскольку существует риск снижения цены или не продажа отдельных объектов залога, то стоимость принятых в залог ценностей должна быть, как правило, выше, чем величина кредита и плата за него.

Законодательством предусмотрено разнообразие видов залога, в том числе с оставлением заложенного имущества у залогодателя, а также залог с передачей заложенного имущества залогодержателю (заклад). На практике чаще применяется первый вид залога, позволяющий должнику продолжать свою деятельность, используя заложенное имущество.

При кредитовании торговых и снабженческо-сбытовых предприятий широко используется залог товаров в обороте. В этом случае залогодатель вправе заменять одни товары другими, но таким образом, чтобы масса их стоимости не была меньше указанной в договоре.

Важным моментом является оценка обеспечения надлежащего исполнения обязательств по кредиту и страхование залогов.

При принятии Банком в обеспечение по Кредитному договору только Поручительств физических лиц (без другого обеспечения), включая Поручительства по частичному исполнению обязательств, необходимо предоставление не менее 2-х Поручительств. Поручителем может выступать юридическое лицо, а также дееспособное физическое лицо, имеющее постоянную прописку в Республике Беларусь и постоянный источник доходов.[6]

В случае если сумма испрашиваемого кредита равна расчетной, должны быть выполнены одновременно следующие условия:

― сумма платежеспособностей Поручителей должна превышать платежеспособность Заемщика;

― совокупность обязательств, принятых на себя Поручителями, должна покрывать сумму кредита и причитающихся за его пользование процентов за период не менее одного года (в случае, если кредит предоставляется сроком до 1 года – процентов за период, установленный Кредитным договором).

В случае если испрашиваемый кредит меньше расчетной суммы, необходимо одновременное выполнение следующих условий:

― сумма платежеспособностей Поручителей должна превышать платежеспособность, позволяющую Заемщику получить кредит в испрашиваемой сумме;

― совокупность обязательств, принятых на себя Поручителями, должна покрывать сумму кредита и причитающихся за его пользование процентов за период не менее одного года (в случае, если кредит предоставляется сроком до 1 года – процентов за период, установленный Кредитным договором).

Поручительство и гарантия по кредитному договору на сумму свыше 2000 базовых величин должны обеспечиваться залогом имущества поручителя и гаранта.

Не обеспечиваются залогом имущества поручителя и гаранта, независимо от суммы предоставляемого кредита, поручительства и гарантии по кредитным договорам открытого акционерного общества "Сберегательный банк "Беларусбанк" с физическими лицами [5].

Порядок погашения кредита:

· при строительстве индивидуального жилого дома - начиная со следующего месяца после планового ввода дома в эксплуатацию, но не позднее, чем через 2 года после заключения кредитного договора;

· при строительстве квартиры - начиная со следующего месяца после планового ввода дома в эксплуатацию, но не позднее, чем через 1 год после заключения кредитного договора;

· если квартира, жилой дом построены без выполнения в установленном порядке в полном объеме работ по внутренней отделке - начиная через 6 месяцев после планового ввода дома в эксплуатацию, но не позднее, чем через год после заключения кредитного договора;

· при покупке, мене, реконструкции жилого дома, квартиры, а также при строительстве садовых домиков, гаражей (автостоянок) - не позднее чем через шесть месяцев после заключения кредитного договора;

По кредитам на приобретение транспортных средств и другие потребительские нужды платежи по основному долгу производятся начиная со следующего месяца после получения кредита.

Кредитополучатель имеет право производить досрочное погашение кредита (части кредита) с согласия Банка с одновременной уплатой процентов за фактическое время пользования кредитом [11].

2. кредитование физических лиц оао "АСБ Беларусбанк" 2.1. Общая характеристика деятельности "АСБ Беларусбанк"ОАО "АСБ Беларусбанк" – крупнейшее универсальное финансово-кредитное учреждение страны, которое предлагает своим клиентам более 100 видов банковских услуг и продуктов, в том числе по расчетно-кассовому обслуживанию, кредитованию, депозитным операциям, лизингу, факторингу, инкассации, международным и межбанковским расчетам, валютно-обменным и конверсионным операциям, операциям с банковскими картами, консалтинговые и депозитарные услуги.[24]

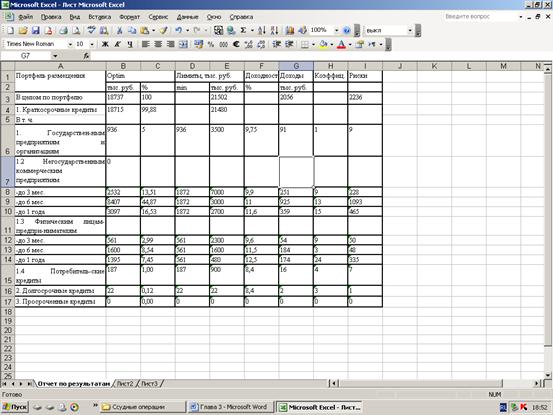

В структуре банка 6 территориальных управлений, 103 филиала, 1825 отделений, 36 центров банковских услуг. Основные показатели деятельности Банка за период с начала года представлены в таблице 2.1.

ОАО "АСБ Беларусбанк" осуществляет свою деятельность на основании следующих лицензий:

Похожие работы

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... кредита стал одним из наиболее быстроразвивающихся сегментов рынка кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким ...

... банков это может быть и плохо, но для частных кредиторов очень даже хорошо. Благодаря возросшей активности иностранцев потребительское кредитование существенно ускорится и условия кредитования станут вполне приемлемыми для всех желающих взять потребительский кредит. Труднее всего отечественным банкам будет конкурировать с иностранными по стоимости кредитных ресурсов. Наши банки привыкли "сдирать ...

... , ничем не отличается от ростовщического процента. Например, в США банки так называемого личного кредита по своим ссудам взимают 36-42 %.[18] Не каждый может получить потребительский кредит, для финансового учреждения, предоставляющего вам кредит, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами. Для этого им нужно выяснить вашу “кредитную историю”, а она ...

0 комментариев