Допускается предоставление коммерческого кредита в иностранной валюте

Кредит с рассрочкой платежа, основная часть потребительского кредита (в США – 3/4 всей его суммы) составляют кредиты с рассрочкой платежа

Факторы, определяющие процент кредита

Основные формы потребительского кредита

Покупка в рассрочку

Автоматические ссуды

Сравнительная характеристика банковских ставок по потребительскому кредиту

Условия и порядок предоставления потребительского кредита

Заключение кредитного договора

Навигация

Сравнительная характеристика банковских ставок по потребительскому кредиту

Потребительский кредит

117076

знаков

3

таблицы

0

изображений

3.5. Сравнительная характеристика банковских ставок по потребительскому кредиту

Практически любой уважающий себя магазин спешит предложить своим покупателям приобрести товары в кредит, обещая, что свои стулья Вы получите уже сегодня, а деньги за них заплатите завтра или послезавтра. Таким образом, покупатель попадает в ситуацию «кредитного похмелья»– сегодня все радуются, а назавтра, когда надо рассчитываться, ужасно болит голова.

Общий процент покупок, совершаемых с использованием разного рода кредитных схем, достигает 50% от общего числа продаж в розничных магазинах. Особенно характерна такая ситуация в населенных пунктах со средними доходами граждан и доходами ниже среднего. К сожалению, наша область и город относятся как раз к таким регионам.

Житейские нужды вынуждают человека покупать технику, не имея сегодня денег для того, чтобы за нее рассчитаться. Остается только покупать в кредит.

Конечно, бояться потребительского кредитования не стоит, на этих схемах живет весь мир, но и хватать кредит, закрыв глаза, не имеет смысла. Отсутствие в России долговой ямы обнадеживает, но и перспектива, приобретя телевизор стоимостью в 10000 рублей, отдать в два-три раза больше его стоимости вряд ли кого-то обрадует.

Основной маркетинговый ход заключается в массированной рекламе дешевизны и доступности таких кредитов и товаров. Однако дешевизны в чем?

Недаром говорят, что бесплатный сыр бывает где?

Итак, что надо знать и чего опасаться при получении потребительского кредита?

Во-первых, кредит покупателю выдает не магазин, а банк-партнер, который с данным магазином работает. В банке всегда считают свои деньги и в убыток себе давать Вам кредит не станут. Кредит, который Вы получите, выгоден прежде всего банку, а не Вам. Соответственно, при покупке товара в кредит, Вы должны уйти из магазина не просто с товаром, который Вы пришли купить, но и с документами, расчетами и главное - знанием: сколько и когда Вы за свой товар заплатите!

Сотрудник магазина, оформляющий Вам кредит – практически всегда сотрудник банка, имеющий специальные знания и, обученный убедить Вас, выбрать именно ту схему кредитования, которая выгодна банку. Он продает свой товар и, по его мнению, вы должны купить не то, что вы хотите, а то, что выгодно ему!

Очень многие банки, реклама которых не сходит с телеэкранов, проводят специальные тренинги и учебы для своих специалистов, сидящих в магазинах, с тем, чтобы рядовой потребитель, покупая что-либо, ушел из магазина, так и не поняв, что за свой телевизор он заплатит гораздо больше его цены. Именно для таких целей придуман и используемый сейчас банками «Русский Стандарт» и «Хоум Кредит», метод выдачи кредитов, заключающийся в том, что покупатель в магазине всего лишь заполняет анкеты и подписывает заявку на выдачу кредита, и лишь спустя некоторое время (от нескольких дней до 2-3 недель) получает по почте основной документ - договор и график платежей. Именно по этому договоры на выдачу кредитов этих банков состоят из нескольких разрозненных документов. Именно для этих целей договоры печатаются очень мелким шрифтом, и покупателю практически не дается времени для ознакомления с ними.

Ведь главное-скорость! Мило улыбаясь и щебеча, приятная, симпатичная девушка объяснит Вам где в бумаге нужно расписаться, ведь, как правило, покупателя волнует вопрос о том, как побыстрее получить свой новый телевизор (холодильник, пылесос, музыкальный центр)!

Когда наступит похмелье от этого праздника – что-то сделать бывает уже поздно.

Вы, вернее Вас, уже купили.

Особого внимания стоит и пункт в договорах банков «Русский стандарт» и «Хоум Кредит» о том, что банки могут самостоятельно изменять условия уже заключенного договора.

Вопросы, связанные с обслуживанием таких кредитов – проценты за ведение счета, комиссии и прочее, тщательно скрываются, ведь если посчитать все, то в совокупности общий процент, который заплатит покупатель, составит более 40% в год.

Конечно, всегда можно обратиться в банк, магазин – однако, Вам резонно объяснят, что Вы сами подписали все необходимые бумаги, где указано, что еще до подписания их Вам разъясняли все условия кредитования, и в том случае, если вы сейчас отказываетесь исполнять договор, Вы должны будете заплатить еще больше. В любом договоре есть штрафы, пени, неустойки.

На что следует клиенту обратить внимание в первую очередь при заключении договора на кредит, чтобы впоследствии, не правильно поняв все условия, не оказаться в «долговой яме»?

Прежде всего – на размер годовой процентной ставки и дополнительных комиссий – эти два параметра очень важны, именно эти данные и позволяют определить, сколько же Вы заплатите за свой телевизор или пылесос в итоге.

Если совершить экскурсию по магазинам, в глазах зарябит от рекламных слоганов, всячески подталкивающих купить в рассрочку. От робкого: «Этот товар вы можете купить в кредит» до вызывающего — «Купи без денег!». Тому, кто хочет растянуть по какой-то причине небольшое «удовольствие» от выплачивания денег, вполне подойдет кредит до 5 лет - выбрать можно как минимум из десятка схем.

На самом деле, поддерживаемые банками программы в магазинах различных сетей, только называются по-разному. Как показывает практика, придумывая новые условия под каждый план, кредиторы зачастую лишь упражняются в красноречии. И побеждает тот, у кого лучше маркетолог, а заемщик не остается в проигрыше, только если умеет читать между строк или приводит с собой в магазин грамотного юриста.

К примеру, кредит, который большинство успели окрестить как «Три десятки», или «10—10—10». Цифры означают, что первый платеж за товар составляет 10% его стоимости, выплачивать кредит придется 10 месяцев, а стоить он будет 10%. Однако, уже после оформления договора, многие обнаруживают, что последняя "десяточка" явно занижена. Реально, по оценкам экспертов, процентная ставка находится на уровне от 29% годовых. Но утверждение, что банки играют не по правилам, было бы очень сильным преувеличением. Ведь в самом договоре кредитования, который подписывают обе стороны, проценты указаны совершенно честные.

Вот только внимательно читать убористый шрифт уже трудно себя заставить, когда остается только поставить закорючку и идти за уже выбранным товаром.

Каждый банк желает, чтобы его процентная ставка смотрелась как можно ниже. Поэтому, многие банки занижают начальную ставку по кредиту, но компенсируют «потери» за счет обязательных комиссионных сборов (за поддержание счета, за рассмотрение заявки и т.д.). В результате может получиться так, что с учетом дополнительных платежей ставка, указанная в рекламе банка, и ставка, по которой вы будете реально оплачивать кредит, будут различаться в два раза.

Например, банк "Русский стандарт" одновременно с начислением процентов за пользование кредитом взимает ежемесячную комиссию за ведение счета в размере 1,9% от суммы кредита, что существенно увеличивает процентную ставку. При этом банк рекламирует свой кредитный продукт, как один из самых дешевых.

По прогнозам специалистов, в 2005 году каждая третья покупка будет совершаться в кредит. По логике, после столь бурного роста должно рано или поздно начаться хоть какое-то насыщение. Вопрос — когда это случится.

Есть надежда, что скоро.

Борьба за кошельки потребителей набирает обороты все больше. Руководители крупных торговых структур все чаще сами разрабатывают системы, которые, на их взгляд, могли бы привлечь покупателей, и выходят с инициативой к банкам.

Если раньше взять кредит можно было только на полгода или год, то теперь рассрочка может растянуться на три года или даже на пять лет.

Существенный минус – покупатель платит тем больше, чем дольше срок погашения кредита.

Опять же необходимо внимательно рассматривать кредитные договоры на предмет возможности досрочного погашения кредита. Те проценты, которые покупатель должен заплатить банку, как правило, находятся в прямой зависимости от срока кредита. Если покупатель рассчитается с банком быстрее, чем предусмотрено договором, то банк не получит существенную часть своей прибыли. Разные банки решают этот вопрос по-разному. Региональные банки, для которых кредитование населения не является основным видом деятельности, как правило, приветствуют досрочное погашение кредитов, освобождая покупателя от уплаты процентов по принципу «быстрее кредит вернешь - меньше заплатишь за пользование кредитом».

Крупные общероссийские банки («Русский стандарт»), иностранные банки («Хоум Кредит») занимают несколько иную позицию. Даже если покупатель вернет кредит раньше срока, проценты за пользование кредитом он заплатит за весь период, предусмотренный договором, либо вместо этих процентов покупатель заплатит разовый «сбор за досрочное погашение кредита».

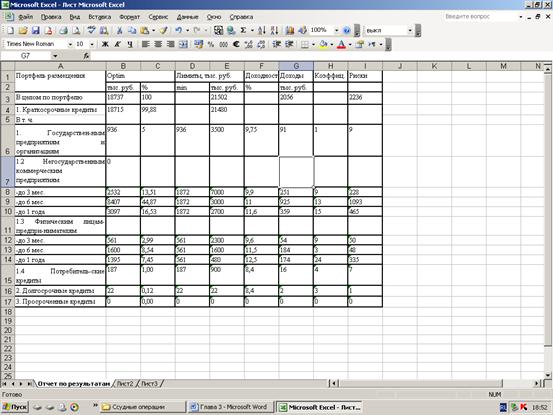

Приведем таблицу, которая дает сравнительную характеристику процентных ставок по кредитам в ведущих банках занимающихся потребительским кредитованием.

| Схема/банк | «Русский стандарт» | «Хоум Кредит» | «Центральное ОВК» | «Наста-Кредит» | «Вятка-банк» |

| Магазин | Эльдорадо Нижний Новгород | Эльдорадо Нижний Новгород | Квадрат, Ваш Дом, Технорадо, Экран-Экспресс | Эльдорадо Нижний Новгород | Экран-Экспресс |

| Сумма покупки | 10000 рублей | 10000 рублей | 10000 рублей | 10000 рублей | 10000 рублей |

| Срок кредита | 12 мес. | 12 мес. | 12 мес. | 12 мес. | 12 мес. |

| Первый взнос | 10% | 20% | 10% | 10% | 10% |

| Сумма кредита | 9000 руб. | 8000 руб. | 9000 руб. | 9000 руб. | 9000 руб. |

| Ставка процентов | 19% (заявленная) | 28.5% (заявленная) | 19% | 25,56% | 28% |

| Дополнительные расходы | 1,9% от суммы кредита за расчетно-кассовое обслуживание (РКО) ежемесячно, 1% от суммы платежа в почтовом отделении | 20 руб за ведение БСС ежемесячно, 10 руб за РКО ежемесячно, 60 руб за кассовое обслуживание ежемесячно, не менее 30 руб за внесение очередного платежа ежемесячно, 1,99% от суммы кредита за ведение ссудного счета ежемесячно. | 300 руб за открытие БСС, 3% от суммы кредита за открытие ссудного счета, 3% от стоимости товара за проведение оплаты товара, 0,5% от суммы кредита за ведение ссудного счета ежемесячно. | 3% от стоимости товара за расчетно-кассовое обслуживание (РКО). Страховка покупки (разовый взнос ~ % от стоимости товара) | Страховка покупки (разовый взнос ~ 1% от стоимости товара) |

| Штраф за досрочное погашение задолженности | 1,9% от суммы кредита | Взимается в сумме недополученных процентов за весь период кредитования | Не взимается | Взимается в сумме недополученных процентов за весь период кредитования | Не взимается |

| Величина переплаты | 3405 руб. | 2859 руб. | 2552 руб. | 2606 руб. | 1390 руб. |

| Переплата | 34,05% | 28,60% | 25,50% | 26,06% | 13,90% |

Таким образом, если взять сопоставимые по популярности (начальный взнос 10%, кредит сроком на 12 месяцев, без поручителей) кредиты «Вятка-Банк», «Кировского филиала банка «Центральное ОВК» и «Русский стандарт», мы увидим, что кредитный продукт банка «Центральное ОВК» на целых 25% (!) выгоднее «Русского стандарта», при аналогичных предоставляемых документах, а АКБ «Вятка-Банк» позволяет сэкономить до 60% от тех денег, которые покупатель заплатит «Русскому стандарту».

Воистину говорят старый друг - лучше новых двух!

Ну и какой же вывод следует сделать из всего вышеизложенного?

Покупая в кредит, Вы платите свои деньги, причем больше и даже еще не заработав их, поэтому будьте осмотрительны. Проверяйте - под чем вы подписываетесь. Ведь слово к делу, как известно, не пришьешь. Если Вам объясняют условия получения кредита, то эти же условия должны быть отражены и в документах, которые Вы подписываете.

Похожие работы

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... кредита стал одним из наиболее быстроразвивающихся сегментов рынка кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким ...

... банков это может быть и плохо, но для частных кредиторов очень даже хорошо. Благодаря возросшей активности иностранцев потребительское кредитование существенно ускорится и условия кредитования станут вполне приемлемыми для всех желающих взять потребительский кредит. Труднее всего отечественным банкам будет конкурировать с иностранными по стоимости кредитных ресурсов. Наши банки привыкли "сдирать ...

... , ничем не отличается от ростовщического процента. Например, в США банки так называемого личного кредита по своим ссудам взимают 36-42 %.[18] Не каждый может получить потребительский кредит, для финансового учреждения, предоставляющего вам кредит, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами. Для этого им нужно выяснить вашу “кредитную историю”, а она ...

0 комментариев