Допускается предоставление коммерческого кредита в иностранной валюте

Кредит с рассрочкой платежа, основная часть потребительского кредита (в США – 3/4 всей его суммы) составляют кредиты с рассрочкой платежа

Факторы, определяющие процент кредита

Основные формы потребительского кредита

Покупка в рассрочку

Автоматические ссуды

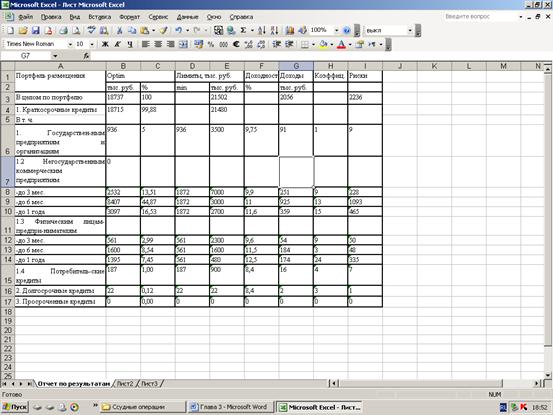

Сравнительная характеристика банковских ставок по потребительскому кредиту

Условия и порядок предоставления потребительского кредита

Заключение кредитного договора

Навигация

Покупка в рассрочку

Потребительский кредит

117076

знаков

3

таблицы

0

изображений

3.1. Покупка в рассрочку

Потребительский кредит в товарной форме предоставляется преимущественно при продаже предметов длительного пользования – автомашин, холодильников, радиоприёмников, телевизоров, мебели – такой вид кредита называется покупкой в рассрочку.

При анализе причин желания людей покупать товары в рассрочку, отмечалось следующее:

Это очень удобная на практике форма оплаты товаров и услуг.

Такая форма оплаты позволяет осуществлять расходы в то время, когда доходы ещё не поступили.

Это позволяет покупать товары и оплачивать услуги в течение более продолжительного периода, чем нормальный интервал между денежными поступлениями.

Это позволяет человеку приобретать материальные финансовые активы, со стоимостью, превышающей сумму, которую он мог бы заплатить, исходя только из его собственных сбережений.

Однако те же причины могут быть приведены в случае решения клиента получить товары, используя персональную ссуду, банковский овердрафт или кредитную карточку. В конце концов, если этот человек хочет купить новую посудомоечную машину в кредит, он может обратиться в банк за персональной ссудой или заплатить по кредитной карточке, что более вероятно, чем принять кредитнофинансовые условия, предложенные ему от имени финансового дома дилером по продаже посудомоечных машин.

И всё же, в пользу финансовых компаний говорит следующее:

Покупка в рассрочку “продаётся” дилерами клиентам в момент продажи. Клиентам предлагается сделка по покупке в рассрочку, которая легко принимается “на месте”.

До совсем недавнего времени у клиентов имелось очень слабое представление о наиболее дешёвой финансовой сделке. Потребители весьма инертны в своих привычках делать покупки, и даже, если они знают о различиях стоимости услуг, они предпочитают производить сделки с уже известными поставщиками, и многие потребители, вследствие неудачных попыток ознакомиться с ценами на кредитные услуги, просто не знают о существующих вариантах стоимости и доступности различных форм кредита! Потребители, как правило, основывают свои решения на размере месячных выплат и продолжительности срока кредита, а не на фактической стоимости кредита. Однако, очень высокие процентные ставки в определённый момент времени сделали потребителей более чувствительными к издержкам, обусловленным предоставлением займа.

Всё ещё существует большое количество “внебанковских” людей, не думающих о получении банковских ссуд, овердрафта или кредитной карточки как средствах покупки товаров в кредит. Финансирование покупки в рассрочку, организованное через магазин или выставочный зал, является единственной альтернативной оплаты покупки наличными для таких лиц.

Сейчас даже появилась новая форма покупки в рассрочку – это соглашения банков с торговыми фирмами, по которым последние продают товары в кредит клиентам банков, причём банки сразу выплачивают фирмам наличные деньги на сумму проданных товаров, а покупатели постепенно погашают кредит банкам.

3.2. Кредитные карточки

В 50ые годы американские, а затем и английские банки начали широко применять “упрощённую” практику предоставления потребительских кредитов с помощью кредитных карточек. Сущность такого кредитования сводится к тому, что выданная банком кредитная карточка дёт право её владельцу в пределах разрешённой суммы, т.е. персонального кредитного лимита, обычно в пределах нескольких тысяч крон, покупать товары в тех магазинах, с которыми банк имеет соглашения на их продажу в кредит на основе кредитных карточек. Сумма задолженности владельцев карточек магазину оплачивается банком периодически. Владельцы кредитных карточек в свою очередь в установленные сроки погашают долг перед банком, т.е. обязаны платить определённую минимальную сумму, но не должны полостью оплачивать долг. Если же минимальная сумма в установленный срок остаётся неоплаченной, то на неё начисляется процент и добавляется к долгу владельца карточки компании кредитных карточек.

Т.к. кредитный лимит является револьверным (т.е. автоматически возобновляемым), то владелец карточки, выплатив часть своего долга, может увеличить кредит до того размера, который он выплатил. Например, владелец карточки имеет кредитный лимит 800 крон и задолжал 500 крон, в его дальнейшем распоряжении имеется ещё 300 крон до тех пор, пока он не исчерпает свой лимит. Если он теперь выплачивает 150 крон долга, рамки его дальнейшего кредитования увеличиваются до 450 крон, т.к. он теперь будет должен только 350 крон. Поэтому компанией кредитных карточек владельцу карточки будет выдан отчёт за месяц, показывающий, какой суммой на данный момент располагает владелец карточки.

Кредитные карточки, например такие как, Visa и Mastercard выпускаются банками, но многие строительные общества и финансовые дома тоже выпускают свои кредитные карточки, например, American Express выпускает свою собственную карточку Optima.

Торговцы, которые предлагают товары или услуги клиентам по банковским кредитным карточкам, получают денежное вознаграждение от компании кредитных карточек, которая берёт комиссионные. Поэтому именно банковские организации предоставляют кредит, а не торговцы.

Какой смысл торговцам в том, что товары и услуги будут оплачиваться клиентами с помощью кредитной карточки? А смысл есть.

Торговец отправляет свои кредитные карточки кредитному посреднику, который производит сделку в обмен на оплату за услугу от розничного торговца (в среднем около 1.8 % стоимости продаж). Посредник должен заплатить около 1 % стоимости продаж фирме, выпускающей кредитные карточки, которая несет расходы по сделке.

Кредитные карточки получили свою популярность по многим причинам:

Оплата кредитной карточкой делает вас независимым от наличных денег, поскольку везде, где бы вы не находились и, увидев символ своей карточки, сможете оплатить стоимость товара или услуг, не имея при этом в кармане ни сента.

Вы чувствуете себя удобно, т.к. рассчитываясь кредитной карточкой, Вы застрахованы в финансовом смысле даже при совершении спонтанных покупок.

Вам нет необходимости, выезжая в деловые поездки или в отпуск запасаться в большом количестве наличными деньгами, т.к. кредитные карточки, такие как Visa и Mastercard акцептируются примерно в 220 государствах, в 11 млн. пунктах.

Потеря карточки не означает то же, что потеря наличных денег, поскольку при утере карточки или краже и при своевременном извещении об этом, вы не несёте ни какой ответственности.

В отношении совершённых карточкой покупок вы получите один раз в месяц подробный обзор.

Это выгодно для вас, поскольку, расплачиваясь карточкой, вам предоставляется 45тидневный срок оплаты без учёта процентной ставки. Тем самым у вас появляется возможность лучше управлять своими денежными потоками и планировать их распределение.

Вы нуждаетесь всё же в наличных деньгах? Нет проблем. Хотя кредитные карточки являются прежде всего платёжными карточками, вы, тем не менее, при желании можете пополнит свой кошелёк наличными деньгами, что отмечается соответствующей отметкой в банковских конторах или круглосуточно в банкоматах, в том числе в воскресные дни и государственные праздники. Единственное, так это то, что на авансы наличными введён налог. Поэтому это не очень выгодный способ получения средств.

Выплата по кредитной карточке – это другой удобный вариант, при условии, что кредитный лимит клиента достаточен для покупки товаров. Заполнение какихто форм (т.е. обращение за кредитом) не является необходимым, и человек может выплатить деньги в течение более продолжительного периода, чем было определено. Однако это может оказаться дорогой услугой, и с начала 1990х годов всё больше потребителей стараются тратить по своим кредитным карточкам ровно столько, сколько они могут полностью выплатить в конце месяца, чтобы избежать любых процентных издержек.

Растущая конкуренция снизила прибыль от услуг, предоставляемых универсальными банками, особенно в связи с тем, что наиболее крупные из них договорились о более низких отчислениях изза своих высоких оборотов. Именно с этим связана важная причина введения платежей для владельцев карточек. Банки в настоящее время назначают ежегодные гонорары владельцам карточек. Это делается для увеличения числа владельцев счетов, которые полностью используют остатки на счёте в конце месяца и таким образом не платят никакого процента. Только несколько компаний, выпускающих кредитные карточки, дают гарантию не вводить ежегодные отчисления.

Расходные карточкиТермин расходные карточки распространяется на карточки American Express и Diner’s Club. Как средство платежа они очень похожи на кредитные карточки, выпускаемые в обращение банками. Однако между ними существуют различия.

| Характеристика | Кредитная карточка | Расходная карточка |

| Расходы | Выпускается бесплатно или за ежегодный членский взнос. | Уплата вступительного взноса + ежегодный членский взнос. |

| Платёж | Ежемесячно или частями. Кредитный период может достигать шести недель. | Весь остаток должен быть использован в течение месяца. Не допускается никакого срока одолжения кредита после наступления срока оплаты. |

Похожие работы

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... кредита стал одним из наиболее быстроразвивающихся сегментов рынка кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким ...

... банков это может быть и плохо, но для частных кредиторов очень даже хорошо. Благодаря возросшей активности иностранцев потребительское кредитование существенно ускорится и условия кредитования станут вполне приемлемыми для всех желающих взять потребительский кредит. Труднее всего отечественным банкам будет конкурировать с иностранными по стоимости кредитных ресурсов. Наши банки привыкли "сдирать ...

... , ничем не отличается от ростовщического процента. Например, в США банки так называемого личного кредита по своим ссудам взимают 36-42 %.[18] Не каждый может получить потребительский кредит, для финансового учреждения, предоставляющего вам кредит, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами. Для этого им нужно выяснить вашу “кредитную историю”, а она ...

0 комментариев