Навигация

Значение и функции страхования

51610

знаков

0

таблиц

0

изображений

1.2 Значение и функции страхования

Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие:

1. Формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании. Государство, исходя из экономической и социальной обстановки, регулирует развитие страхового дела в стране. Функция формирования специализированного страхового фонда реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещений.

2. Возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда. Порядок возмещения ущерба определяется страховыми компаниями исходя из условий договоров страхования, и регулируется государством.

3. Предупреждение страхового случая и минимизация ущерба предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Меры страховщика по предупреждению страхового случая и минимизации ущерба носят название превенции.

В интересах страховщика израсходовать какие-то денежные средства на предупреждение ущерба, которые помогут сохранить застрахованное имущество в первоначальном состоянии. Источником формирование фонда превентивных мероприятий служат отчисления от страховых платежей[5].

Кроме названных специфических функций страхование выполняет кредитную, контрольную и инвестиционную функции.

Смысл контрольной функции заключается в строго целевом формировании и использовании денежных средств страхового фонда. Осуществление контрольной функции осуществляется через финансовый контроль над законным проведением финансовых операций. Отмечая такую характерную черту страхования как возвратность страховых взносов, было указано на общность категории страхования и категории кредита. В этом смысле можно говорить о кредитной функции страхования. Возможность участия временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций, в пополнении за счет части прибыли от страховых и других хозяйственных операций доходов государственного бюджета говорит об инвестиционной функции страхования.

Роль страхования проявляется в следующих основных направлениях:

· в снижении степени риска неблагоприятного исхода операций;

· в экономической стабильности за счет возмещения ущерба и потерь;

· в участии временно свободных средств страховых фондов в инвестиционной деятельности;

· в пополнении доходов государственного бюджета за счет части прибыли страховых организаций[6].

Таким образом, страхование является неотъемлемым компонентом экономической и социальной сферы, важным элементом рыночной инфраструктуры, оно непосредственно затрагивает интересы общества и хозяйствующих субъектов, обеспечивая защиту их интересов.

Экономическую категорию страхования характеризуют следующие признаки:

1. При страховании возникают денежные перераспределительные отношения, обусловленные наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести моральный или иной ущерб. Этим признаком страхование связано с категорией страховой защиты общественного производства.

2. Для страхования характерны замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба в одном или нескольких субъектах на все субъекты, вовлеченные в страхование. Подобная замкнутая раскладка ущерба основана на вероятности того, что число пострадавших субъектов, как правило, меньше числа участника страхования, особенно если число участников велико.

3. Для организации замкнутой раскладки ущерба создается денежный страховой фонд целевого назначения, формируемый за счет фиксированных взносов участников страхования. Поскольку средства этого фонда используются только среди участников его создания, размер страхового взноса представляет собой долю каждого из них в раскладке ущерба. Поэтому, чем шире круг участников страхования, тем меньше размер страхового взноса и тем доступнее и эффективнее становится страхование. Если в страховании участвуют миллионы страхователей и застрахованы сотни миллионов объектов, то появляется возможность за счет минимальных взносов возмещать максимальный ущерб.

4. Страхование предусматривает перераспределение ущерба, как между разными территориальными единицами, так и во времени. При этом для эффективного территориального перераспределения страхового фонда в течение года между застрахованными хозяйствами требуется достаточно большая территория и значительное число подлежащих страхованию объектов. Только при соблюдении этого условия возможна раскладка ущерба от стихийных бедствий, охватывающих большие территории.

5. Характерной чертой страхования является возвратность мобилизованных в страховой фонд платежей. Страховые платежи определяются на основе страховых тарифов, состоящих из двух частей:

а) нетто-платежей, предназначенных для возмещения вероятного ущерба;

б) накладных расходов на содержание страховой организации, проводящей страхование[7].

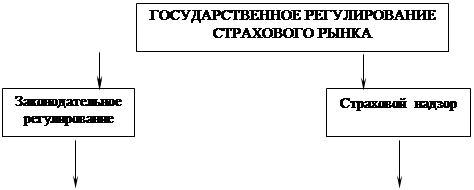

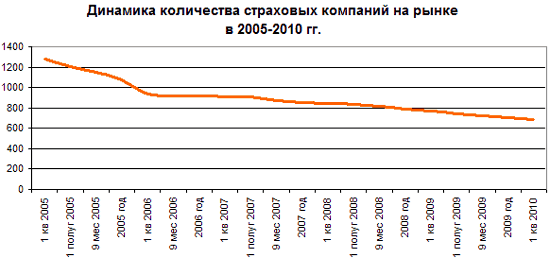

Глава 2. Страховой рынок. Понятие, характеристика, современное состояние

Похожие работы

... депозиты, фондовый рынок — ценные бумаги и т.д. Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную. Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в ...

... видов деятельности (рис. 1). Рис. 1 – Место страхового рынка в финансовой системе. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты ...

... компании – члены УМСБ представляют 12 областей Украины, АРК и Киев. Основной целью Ассоциации является развитие открытого и общедоступного для всех медицинского страхового рынка в Украине путем внедрения единых правил, требований и стандартов деятельности, в обеспечение необходимой помощи страховым компаниям в проведение медицинского страхования, организации юридической защиты прав страховщиков ...

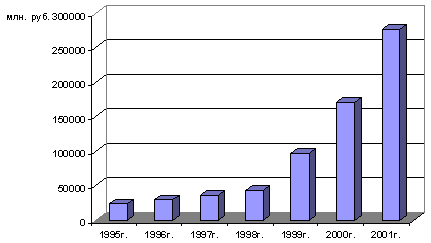

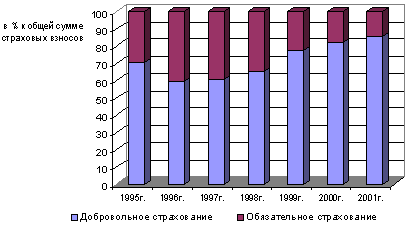

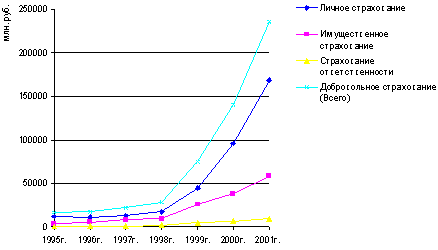

... одним из главных критериев высокого профессионализма специалиста в области страхования. Теперь зная их можно дальше анализировать страховой рынок Российской Федерации. 2 Состояние страхового рынка в России 2.1 Современное состояние страхового рынка России Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики; - рост объемов ...

0 комментариев