Навигация

Современное состояние страхового рынка

51610

знаков

0

таблиц

0

изображений

2.2 Современное состояние страхового рынка

Страховщики обычно получают доход за счет двух источников. Первый - разница между объемами поступлений (уплаченных страхователями страховых взносов или премий) и выплаченных возмещений при наступлении страхового случая (естественно, за вычетом расходов на ведение дел). Второй - поступления от инвестиционной деятельности.

Под инвестициями страховщиков нужно понимать, прежде всего, размещение ими своих резервов, созданных для обеспечения предстоящих выплат. При этом законодательство запрещает страховым компаниям иметь самостоятельный непрофильный бизнес.

О масштабах инвестиционного потенциала российских страховщиков можно судить по совокупному размеру резервов 150 крупнейших компаний, который на начало 2008г. составлял порядка 2,2 млрд. долл[12]. По оценкам Центра страховых исследований Интерфакса, национальные СК получали от инвестиционной деятельности до 20% своего дохода. Значительная часть этих поступлений приходилась на процентные доходы. На 1 июля 2007г. крупнейшими инвесторами являлись "Ингосстрах" - 4,5 млрд. руб., "Лукойл" - 2,6 млрд., "Веста" - 2,4 млрд., "Спасские Ворота" - 1,2 млрд. Всего же совокупные инвестиции 100 крупнейших страховщиков России составляли, согласно тому же источнику, 32,6 млрд. руб.

По данным Центра экономической конъюнктуры при Правительстве РФ, до 1998г. 87% всех страховщиков размещали часть своих резервов в государственных ценных бумагах, 23% - на банковских депозитах и в векселях, 45% - в ценных бумагах акционерных обществ и правах участия, 36% - в недвижимости, 10% - в валюте[13]. Зачастую быстрое изменение конъюнктуры фондовых и товарных рынков, колебания доходности различных объектов инвестирования оставляют мало возможностей для маневра и оптимизации инвестиционного портфеля и эффективного управления им.

Страховые общества, будучи в большинстве своем акционерными компаниями, прибегают к эмиссии акций. Но на открытом рынке они не котируются и не продаются. Наиболее привлекательными остаются акции "Ингосстрах", бесспорного лидера российского классического страхования, которые всегда полностью расходились по закрытой подписке. Не менее восьми эмиссий провели "РОСНО", все выпуски, за исключением одного, выкуплены акционерами. Перестраховочная компания "Находка", в составе акционеров которой крупнейшие порты дальневосточного побережья, провела пять эмиссий, последнюю - в сентябре 1999г., что помогло ей довести свой уставный капитал до 8 млн. долл.

Случаев заключения сделок с использованием акций страховых компаний на вторичном рынке зафиксировано не было.

В отличие от венчурного бизнеса страховщики прежде всего заботятся о сохранности капитала и резервов. Это предопределяет особую тщательность в выборе объектов инвестирования. При планировании инвестиционного портфеля страховщикам приходится учитывать степень риска вложений в приобретение акций промышленных предприятий, котировки которых могут резко колебаться.

Некоторые страховые компании с иностранным капиталом, а также международные компании, управляющие активами пенсионных фондов, чутко реагируют на позитивные сигналы российской экономики. Наглядный пример: в апреле 2000г. транснациональный страховой гигант AIG (American International Group) совместно с CET (Central Europe Trust) создал фонд с активами в 100 млн. долл. для работы в телекоммуникационном секторе и для развития интернет-проектов в России[14].

Отечественные страховщики активно ищут перспективные направления инвестирования. Изучается, к примеру, вопрос о вложении средств (собранных страховщиками по накопительным видам страхования) в финансирование московской ипотечной программы. Осуществляются инвестиционные проекты в сфере услуг: Так, с участием СК создаются фирмы по автотехническому обслуживанию, лечебные центры, предоставляющие платные услуги. Сервисные фирмы не требуют масштабных вложений, окупаемость же их довольно высока.

Возникновение обществ взаимного страхования сулит российской экономике новых потенциальных инвесторов. Согласно законопроекту "О взаимном страховании" они получают полную свободу в инвестировании своих резервов (в отличие от традиционных страховых компаний); упрощается выход ОВС на рынок, где они смогут работать, прежде всего, в сфере малого и среднего бизнеса.

На Западе ОВС (так называемые mutuals), которым не требуется большой первоначальный уставный капитал), в случае расширения масштабов деятельности могут преобразовываться в акционерные компании.

Стремясь увеличить свои инвестиционные возможности и одновременно масштабы профильной деятельности, страховщики обращают внимание на еще не освоенный рынок долгосрочных сбережений в виде негосударственного страхования пенсий. Конкуренцию им составляют негосударственные пенсионные фонды (НПФ), которые также с некоторых пор могут размещать свои активы в ПИФах - паевых инвестиционных фондах.

Российские страховщики все активнее инвестируют свои средства в страховой бизнес стран СНГ. Первым в этот процесс включился "Ингосстрах". Один из последних примеров - приобретение "РЕСО-Гарантией" 33,6% акций успешно работающей белорусской страховой компании "Бролли"[15]. "РЕСО" рассчитывает окупить затраты за три года и утвердиться на страховом рынке этой страны. Транзит грузов через ее территорию открывает огромные возможности для страхового бизнеса, и очень важно опередить приход сюда американских и западноевропейских СК.

Российские страховщики постепенно "осваивают" Киргизию, Армению, Казахстан, Украину. Выход ведущих российских страховых компаний на рынки стран СНГ - шаг к их интеграции в общеевропейскую и мировую систему страхования.

Заключение

Развитие российского страхового рынка во многом будет зависеть от привлечения иностранного страхового капитала и сопряженного с ним импорта передовых технологий, от внедрения новых видов страхования, а также формирования национальной страховой культуры. В этой связи представляется актуальным проведение такой политики, которая бы благоприятствовала деятельности солидных западных страховых корпораций в РФ.

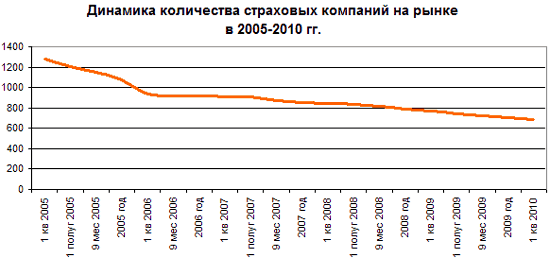

К настоящему моменту российский страховой рынок поднялся на несколько ступеней, но так и не стал мощной финансовой силой, способной предложить адекватную страховую защиту населению и предпринимателям.

Сегодня проблема - не в переизбытке западных инвестиций, а в их недостатке. Большинству наших СК, по-видимому, следует опасаться не перехода под контроль нерезидентов, а отсутствия перспектив роста в том случае, если следовать прежней модели развития.

Какими бы особенностями ни обладала российская страховая отрасль, она имеет объективную природу и подчиняется общим закономерностям. Наше корпоративное имущественное страхование мало чем отличается от западного. При этом российские страховщики при любом повороте событий гораздо лучше иностранцев знают специфику отечественной деловой практики.

Реформирование российского страхового дела, стимулируемое открытием рынка и его либерализацией, едва ли грозит какими-то опасностями большинству работников страхового сектора. Многим, правда, придется переучиваться и повышать уровень профессиональной подготовки, чтобы быть на высоте новых требований. И это позитивная сторона.

Анализ развития страхового дела в других переходных экономиках, прежде всего восточноевропейских, позволяет выявить некоторые общие тенденции. Это - приватизация бывших страховых монополий (которая проходила довольно быстро в Венгрии и затянулась в Польше); рост стоимости страхового бизнеса (его рыночной капитализации); импорт страхового ноу-хау; внедрение обязательного страхования автогражданской ответственности, пенсионного и долгосрочного накопительного страхования; постепенное повышение уровня открытости рынка и распространение новой страховой культуры. Последнему в решающей степени способствуют западные страховые компании, пользующиеся доверием населения, располагающие колоссальными ресурсами и отточенными на протяжении едва ли не столетий страховыми технологиями. В том же направлении развивается и страховой рынок Китая, хотя здесь иностранным инвесторам в страховое дело приходится "с боем брать" каждый город или провинцию (в каждом случае требуется своя лицензия). Решающее влияние на формирование местного страхового рынка оказывает трансграничный страховой капитал.

Как и в других отраслях, в российском страховом бизнесе сильны настроения в пользу ограждения их от иностранной конкуренции. Получается замкнутый круг: страховщики требуют предоставить им время для самоутверждения, но полноценного развития как раз и не получается из-за закрытости рынка.

Судя по всему, период стагнации российского страхового бизнеса заканчивается. Повышение платежеспособного спроса со стороны населения и предприятий - важная предпосылка увеличения объема продаж услуг страховых компаний.

Список литературы

1. "ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ)" от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 18.07.2005) (с изм. и доп., вступающими в силу с 12.08.2005)

2. "НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ)" от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 31.12.2005) (с изм. и доп., вступающими в силу с 31.01.2006)

3. ФЕДЕРАЛЬНЫЙ ЗАКОН от 23.12.2003 N 177-ФЗ (ред. от 20.10.2005) "О СТРАХОВАНИИ ВКЛАДОВ ФИЗИЧЕСКИХ ЛИЦ В БАНКАХ РОССИЙСКОЙ ФЕДЕРАЦИИ" (принят ГД ФС РФ 28.11.2003)

4. ФЕДЕРАЛЬНЫЙ ЗАКОН от 09.07.1999 N 160-ФЗ (ред. от 22.07.2005) "ОБ ИНОСТРАННЫХ ИНВЕСТИЦИЯХ В РОССИЙСКОЙ ФЕДЕРАЦИИ" (принят ГД ФС РФ 25.06.1999)

5. ЗАКОН РФ от 27.11.1992 N 4015-1 (ред. от 21.07.2005) "ОБ ОРГАНИЗАЦИИ СТРАХОВОГО ДЕЛА В РОССИЙСКОЙ ФЕДЕРАЦИИ"

6. ФЕДЕРАЛЬНЫЙ ЗАКОН от 29.07.2004 N 96-ФЗ "О ВЫПЛАТАХ БАНКА РОССИИ ПО ВКЛАДАМ ФИЗИЧЕСКИХ ЛИЦ В ПРИЗНАННЫХ БАНКРОТАМИ БАНКАХ, НЕ УЧАСТВУЮЩИХ В СИСТЕМЕ ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ ВКЛАДОВ ФИЗИЧЕСКИХ ЛИЦ В БАНКАХ РОССИЙСКОЙ ФЕДЕРАЦИИ" (принят ГД ФС РФ 10.07.2004)

7. ФЕДЕРАЛЬНЫЙ ЗАКОН от 24.07.1998 N 125-ФЗ (ред. от 01.12.2004, с изм. от 22.12.2005) "ОБ ОБЯЗАТЕЛЬНОМ СОЦИАЛЬНОМ СТРАХОВАНИИ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ" (принят ГД ФС РФ 02.07.1998) (с изм. и доп., вступающими в силу с 01.01.2005)

8. ФЕДЕРАЛЬНЫЙ ЗАКОН от 15.12.2001 N 167-ФЗ (ред. от 04.11.2005) "ОБ ОБЯЗАТЕЛЬНОМ ПЕНСИОННОМ СТРАХОВАНИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ" (принят ГД ФС РФ 30.11.2001)

9. ФЕДЕРАЛЬНЫЙ ЗАКОН от 25.04.2002 N 40-ФЗ (ред. от 21.07.2005) "ОБ ОБЯЗАТЕЛЬНОМ СТРАХОВАНИИ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ" (принят ГД ФС РФ 03.04.2002)

10. ФЕДЕРАЛЬНЫЙ ЗАКОН от 16.07.1999 N 165-ФЗ (ред. от 05.03.2004) "ОБ ОСНОВАХ ОБЯЗАТЕЛЬНОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ" (принят ГД ФС РФ 09.06.1999)

11. Акопова Е. С., Андреева Л.Ю. Глобализация страхового рынка: информационно-сетевая парадигма: Монография/РГЭУ. - Ростов

н/Д., 2004. - 408 с.

12. Бирючев О.И. Страхование: Пути развития. «Финансы», №12, 2000.

13. Гвозденко А.А. Основы страхования: Учебник. – М.: Финансы и статистика, 2006.

14. Грищенко Н.Б. Страховое дело: Учебное пособие. - Барнаул: Изд-во Алт. Ун-та, 2007.

15. Петров А.А. Страховое право: Учебное пособие. – СПб.: Знание, СПбВЭСЭП, 2000.

16. Страховой рынок России: развитие и открытость. Э. Гребенщиков. Журнал «Человек и труд» № 7 2008г.

17. Финансы. Журнал (2007-2008 гг.)

18. Шахов В.В. Страхование: Учебник для вузов. - М.: ЮНИТИ, 2003

19. Юргенс И. Системный подход к определению понятия «национальная система страхования». «Страховое дело», №8, 2000.

20. Юргенс И. Внутрисистемное регулирование страхования в РФ. «Страховое дело», №10, 2000.

21. Юргенс И. О проблеме регулирования страхования в РФ. «Страховое дело», №9, 2000.

22. 100 страховых организаций с наибольшими показателями страховых взносов. «Страховое дело», №5, 2008.

23. http://medinsurer.ru/ «Институциональное развитие страхового рынка России» Выступление Президента Всероссийского Союза страховщиков, Депутата ГосДумы ФС РФ, Александра Коваля 26 июня 2003 года, Цюрих, Швейцария, конференция "Insurance in Russia & CIS"

24. http://research.rbc.ru Исследования рынков. РосБизнесКонсалтинг

25. http://www.systema.ru Научно-технический центр правовой информации

26. http://www.in-sure.ru Русский полис

27. http://www.insur-info.ru Страхование сегодня. Страховой портал

28. Обзор страхового рынка // Internet resource: http://www.nig.ru/news/0208.htm

29. Обзор страхового рынка. 2007 год. Интернет-агентство Dot // Internet resource: http://netoskop.ru/researches/2001/04/16/1986-print.html

[1] Шахов В.В. Страхование: Учебник для вузов. - М.: ЮНИТИ, 2003

[2] ЗАКОН РФ от 27.11.1992 N 4015-1 (ред. от 21.07.2005) "ОБ ОРГАНИЗАЦИИ СТРАХОВОГО ДЕЛА В РОССИЙСКОЙ ФЕДЕРАЦИИ"

[3] Грищенко Н.Б. Страховое дело: Учебное пособие. - Барнаул: Изд-во Алт. Ун-та, 2007.

[4] Петров А.А. Страховое право: Учебное пособие. – СПб.: Знание, СПбВЭСЭП, 2000.

[5] Шахов В.В. Страхование: Учебник для вузов. - М.: ЮНИТИ, 2003

[6] Гвозденко А.А. Основы страхования: Учебник. – М.: Финансы и статистика, 2006.

[7] Акопова Е. С., Андреева Л.Ю. Глобализация страхового рынка: информационно-сетевая парадигма: Монография/РГЭУ. - Ростов

н/Д., 2004.

[8] http://research.rbc.ru Исследования рынков. РосБизнесКонсалтинг

[9] Петров А.А. Страховое право: Учебное пособие. – СПб.: Знание, СПбВЭСЭП, 2000.

[10] Обзор страхового рынка // Internet resource: http://www.nig.ru/news/0208.htm

[11] http://www.insur-info.ru Страхование сегодня. Страховой портал

[12] 100 страховых организаций с наибольшими показателями страховых взносов. «Страховое дело», №5, 2008.

[13] http://www.systema.ru Научно-технический центр правовой информации

[14] Обзор страхового рынка. 2007 год. Интернет-агентство Dot // Internet resource: http://netoskop.ru/researches/2001/04/16/1986-print.html

[15] Обзор страхового рынка // Internet resource: http://www.nig.ru/news/0208.htm

Похожие работы

... депозиты, фондовый рынок — ценные бумаги и т.д. Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную. Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в ...

... видов деятельности (рис. 1). Рис. 1 – Место страхового рынка в финансовой системе. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты ...

... компании – члены УМСБ представляют 12 областей Украины, АРК и Киев. Основной целью Ассоциации является развитие открытого и общедоступного для всех медицинского страхового рынка в Украине путем внедрения единых правил, требований и стандартов деятельности, в обеспечение необходимой помощи страховым компаниям в проведение медицинского страхования, организации юридической защиты прав страховщиков ...

... одним из главных критериев высокого профессионализма специалиста в области страхования. Теперь зная их можно дальше анализировать страховой рынок Российской Федерации. 2 Состояние страхового рынка в России 2.1 Современное состояние страхового рынка России Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики; - рост объемов ...

0 комментариев