Навигация

Политический фактор: пока всё спокойно, но сюрпризы нельзя исключать

71463

знака

1

таблица

5

изображений

2.2.6 Политический фактор: пока всё спокойно, но сюрпризы нельзя исключать

Инвесторы пока игнорируют политический риск – в этом и может быть опасность.

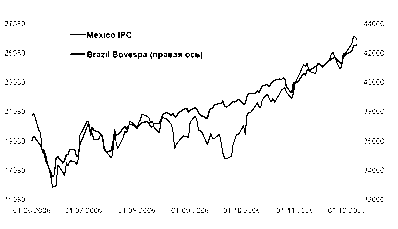

Лишь год с небольшим остаётся до второй смены Президента в истории России. Судя по всему, на этот раз она должна пройти более гладко, чем в 1999 году, когда премьер-министры менялись ежеквартально. Тем не менее, нельзя исключать обострения борьбы между различными группировками во власти, которая может в какой-то момент спровоцировать негативные для рынка политические события. В конце концов, и официальный преемник нынешнего Президента ещё окончательно не определён. Поэтому сохраняется вероятность, что им окажется не вполне благоприятная для рынка фигура. При этом, судя по нашему общению с инвесторами, подавляющее большинство их пока обращает минимальное внимание на факт приближения выборов. Таким образом, данный риск практически никак не отражён в котировках акций. В июле уходящего года президентские выборы прошли

в Мексике, а в октябре – в Бразилии. Если в первом случае выборы не помешали росту рынка, то бразильский рынок существенно пострадал от политических баталий. Таким образом, возможное ухудшение политической ситуации, на наш взгляд, нельзя полностью сбрасывать со счетов.

Примеры реакции на смену Президентов: рынки Бразилии и Мексики в период выборов

2.2.7 Рынок акций: новые внутренние факторы роста

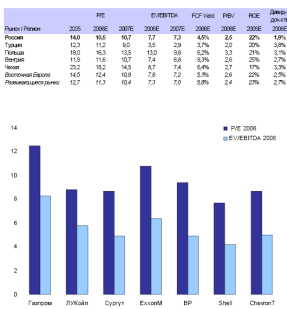

Дисконта к международным рынкам уже почти нет

До недавнего времени важным фактором роста котировок российских акций была их низкая оценка по сравнению с зарубежными аналогами. Однако уже к началу 2006 года большинство ликвидных аналогов вышло на среднемировые уровни по ключевым оценочным коэффициентам, а то и превзошло их. Это особенно заметно

по акциям потребительского сектора, торговли, а также нефтяных компаний. Значительный дисконт сохраняется лишь по соотношениям капитализации к запасам и добыче природных ископаемых, количеству телефонных линий, генерирующим мощностям и другим подобным показателям. Таким образом, рассчитывать на большую привлекательность российских акций для иностранцев за счёт их дешевизны уже не приходится.

Ключевые коэффициенты российских акций по сравнению с зарубежными

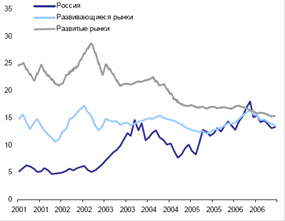

С 2001 года среднее соотношение цена/прибыль по российским акциям выросло почти втрое. Этот скачок выглядит ещё более впечатляющим, на фоне стагнации того же коэффициента по бумагам других развивающихся стран и его резкого снижения по акциям развитых рынков. В результате дисконт российских бумаг по текущему P/E почти исчез. Это ставит наш рынок в сильную зависимость от будущих темпов роста прибылей эмитентов и динамики мировых фондовых площадок.

Динамика соотношения цена/прибыль по российским акциям по сравнению с акциями развивающихся и развитых рынков

2.3 Прогноз Российского рынка акций на 2007 г.

Более вероятным сценарием на российском фондовом рынке в 2007 г. представляется продолжение роста цен акций. Повышение индексов российского рынка может вновь составить двузначные значения. Однако, видимо, темп роста будет несколько ниже, чем в 2006 г.

Прогноз роста рынка акций основывается на следующих предположениях при прочих равных условиях:

1. Сохранение положительной динамики мировых фондовых индексов на фоне предполагаемого снижения процентной ставки ФРС США c текущих значений в 5,25%.

2. Стабилизация цен на нефть, как минимум, на текущих значениях (около $60 за баррель марки Brent).

3. Планируемые IPO российских компаний (Сбербанк, ВТБ, ММК, Еврохим и т.д.).

4. Реализация дальнейших этапов реформы электроэнергетики (IPO генерирующих компаний, привлечение частных и государственных инвестиций в отрасль).

5. Реформирование государственных холдингов (реорганизация Связьинвеста).

6. Сделки по слиянию/поглощению (M&A), в частности в нефтегазовой сфере.

7. Рост финансовых показателей российских компаний в связи с вероятным сохранением благоприятной внешнеторговой конъюнктуры и роста внутреннего спроса ввиду продолжения подъема в экономике РФ.

Основными рисками для российского фондового рынка представляются следующие:

1. Коррекция мировых фондовых рынков, находящихся на уровнях, близких к рекордным, в связи с выходом неблагоприятной статистики по росту инфляционного давления или замедления темпов экономического роста в мире.

2. Снижение цен на сырьевых рынках, в особенности цен на нефть и цветные металлы, на фоне сокращения спроса ввиду замедления роста мировой экономики.

3. Задержка в реализации реформы электроэнергетики и реорганизации Связьинвеста.

4. Ухудшение положения российских компаний в свете возможного вступления РФ в ВТО. Ряд российских отраслей (обрабатывающая промышленность, финансовая система, потребительский рынок) являются недостаточно конкурентоспособными по сравнению с иностранными компаниями.

Похожие работы

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

... информации, но и выработаны общепринятые нормы поведения участников финансового рынка, а также работников государственных и иных регулирующих органов. 3.2 Прогнозирование результатов реализации концепции развития рынка ценных бумаг В целом, по мнению ФСФР России решение изложенных выше задач позволило бы создать надежную базу долгосрочного роста российского финансового рынка и повышение его ...

... Расчетные центры (Расчетные палаты, Клиринговые центры); · Депозитарии; · Регистраторов; · Информационные органы или организации. Государственные органы регулирования и контроля рынка ценных бумаг в Российской Федерации включают: · Высшие органы управления (Президент, Правительство); · Министерства и ведомства (Министерство финансов РФ, Федеральная Комиссия по рынку ценных бумаг, другие ...

0 комментариев