Навигация

Реальный и нерисковый сегмент перестрахования

65467

знаков

4

таблицы

4

изображения

2.2 Реальный и нерисковый сегмент перестрахования

Официальные данные фиксируют лишь совокупные обороты рынка со всеми его "схемами". Рынок перестрахования по уровню "схемности" уступает только страхованию жизни. И если на рынке прямого страхования среди лидеров уже не встретить компании, чья деятельность не связана с классическим страхованием, то на рынке перестрахования долгие годы по совокупным взносам лидируют сомнительные компании. Достаточно посмотреть на уровень выплат по договорам входящего перестрахования — компании с уровнем выплат близким к нулю никак нельзя отнести к игрокам реального рынка.

По оценкам "Эксперт РА", реальный рынок перестрахования в России в 2005 году составил порядка 33 млрд рублей. Годом ранее аналогичный показатель находился на уровне 28 млрд рублей. Таким образом, рынок реального перестрахования в России вырос приблизительно на 5 млрд рублей или на 17% в относительном выражении. Учитывая тот факт, что совокупные объемы рынка выросли на 6,5 млрд рублей, можно утверждать, что рост рынка перестрахования в России происходит, в основном, за счет роста операций по классическому перестрахованию.

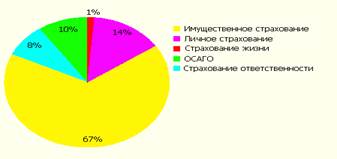

Рисунок 3. Структура реального рынка перестрахования в Российской Федерации, % [6]

Основным направлением на реальном рынке перестрахования является, естественно, перестрахование имущественных рисков — на него приходится порядка 67% рынка (приблизительно 22 млрд рублей). Следует отметить, что из-за невысокой емкости российских компании значительная часть рисков передается в ретроцессию. Особенно это относится к перестрахованию имущественных рисков со значительными страховыми суммами. По оценкам "Эксперт РА", приблизительно 40% взносов по перестрахованию имущественных рисков на реальном рынке передается в ретроцессию надежным западным компаниям. В нерисковом сегменте рынка перестрахования доля ретроцессии составляет более 90% (оффшорное перестрахование). Доля реального перестрахования в сегменте имущественных рисков составляет 30%.

Таблица 1. Компании, собравшие наибольшие взносы по перестрахованию имущественных рисков, 2005 год[7]

| № п/п | Наименование | Взносы по перестрахованию имущественных рисков, млн. руб. | Доля имущественных рисков в портфеле, % | Доля на рынке перестрахования имущественных видов, % | Уровень выплат в перестраховании имущественных рисков, % |

| 1 | "Сити Гарант" | 4 664,6 | 82.5 | 6.4 | 0.6 |

| 2 | "ТНП-Гарант" | 4 326,5 | 66.7 | 5.9 | 0 |

| 3 | УНИСО | 3 581,5 | 77.7 | 4.9 | 1.2 |

| 4 | "Форвард" | 3 382,4 | 74.3 | 4.6 | 13.2 |

| 5 | АПК Ре | 2 691,5 | 84.6 | 3.7 | 0 |

| 6 | РАСО | 2 084,6 | 77.8 | 2.8 | 17 |

| 7 | Тверское ПО | 1 935,6 | 95.2 | 2.6 | 4.2 |

| 8 | СК Диана | 1 810,1 | 93.8 | 2.5 | 8.9 |

| 9 | Страховая и Перестраховочная Компания | 1 784,6 | 73.2 | 2.4 | 22.3 |

| 10 | "Ингосстрах" | 1 769,3 | 56.9 | 2.4 | 26.7 |

Вообще имущественное страхование очень удобный вид для проведения сомнительных операций. Взносы по безрисковому договору передаются различными путями в перестрахование в оффшорную компанию (напрямую или через российскую компанию-посредника), после чего деньги переводятся на "нужные" счета и благополучно оказываются под контролем первоначального страхователя. Российская компания-посредник при этом получает определенную комиссию за проведение операции. Именно на подобные операции и приходится более половины рынка российского перестрахования. Свидетельством тому является показатель уровня выплат в перестраховании имущественных рисков, равный в 2005 году 7,5%. Аналогичный показатель по имуществу в прямом страховании в 2005 году составил 24,7%. Отчасти подобное явление связано с особенностями перестрахования сложных рисков — авиакосмические риски, крупные промышленные объекты, убыточность которых на российском рынке остается на довольно низком уровне. Но все-таки основным фактором низкого уровня выплат остаются нерисковые операции.

На собственном удержании у российских компаний остаются незначительные части риска по крупным договорам перестрахования, а также мелкие имущественные риски и авториски. При этом именно авториски следует признать основной составляющей имущественного сегмента перестрахования в разрезе нетто-удержаний. В совокупных объемах реального рынка перестрахование авторисков составляет порядка 30%. С одной стороны, автострахование — вид с довольно высокой убыточностью, но при грамотной тарифной политике он способен приносит небольшую, но стабильную прибыль. По пути привлечения авторисков идут, в основном, небольшие региональные перестраховочные организации, чьи финансовые возможности не позволяют привлекать значительные риски по другим видам имущественного страхования.

В страховании водного и воздушного транспорта российским перестраховщикам достаются незначительные риски — крупные риски страховщики напрямую перестраховывают за рубежом. Космические риски при всей своей сложности перестраховываются, в основном, на внутреннем рынке. Значительная часть запусков связана с государственной тайной, поэтому страхование и перестрахование рисков, так или иначе связанных с космосом, осуществляется кругом специально отобранных компаний.

Страхование грузов — довольно удобный вид для осуществления "схем". В страховании грузов тарифы сопоставимы с тарифами "огневых" рисков, в то время как период страхования значительно меньше. Данный вид очень удобен для "схем", можно довольно быстро провести нужную операцию, а отследить сомнительное страхование практически невозможно. Другая проблема, характерная для данного вида — мошенничество, причем не только со стороны клиентов страховых компаний, но и со стороны самих цедентов, желающих получить с перестраховщика возмещение по событию, которого не произошло.

Российским перестраховщикам достается, в основном, перестрахование внутрироссийских перевозок. Экспортно-импортные операции преимущественно перестраховываются за рубежом. К тому же у большинства страховщиков имеется надежная западная облигаторная защита по страхованию грузов, что также несколько тормозит развитие данного сегмента российского перестрахования.

Страхование строительно-монтажных рисков также, в основном, уходит за рубеж. Здесь общепризнанным мировым лидером является Munich Re, конкурировать с которым российским перестраховщикам пока не по плечу.

Личные виды страхования наряду с автострахованием — те виды, в которых российские компании могут предложить адекватную перестраховочную защиту и конкурировать с иностранными перестраховщиками. Но в данном случае большинство договоров перестрахования заключаются таким образом, что ответственность перестраховщик несет только при достижении определенного уровня убыточности по виду у прямого страховщика. Этим отчасти объясняется низкий уровень выплат в перестраховании личных видов. Так, в 2005 году уровень выплат в перестраховании личных видов равнялся 19,7%. Вообще, договоры, основанные на принципе эксцедента убыточности, довольно распространены на российском рынке реального перестрахования. Но не следует забывать и о "сером" перестраховании, которое также присутствует на рынке. Доля реального сектора в перестраховании личных видов — 43%.

Таблица 2. Компании, собравшие наибольшие взносы по перестрахованию личных видов, 2005 год

| № п/п | Наименование | Взносы по перестрахованию личных видов, млн. руб. | Доля перестра-хования личных видов в портфеле, % | Доля на рынке перестрахования личных видов, % | Уровень выплат в перестрахо-вании личных вкладов, % |

| 1 | "Олимпия" | 992.6 | 89.3 | 9.4 | 0.2 |

| 2 | РАСО | 562.8 | 21 | 5.3 | 20.4 |

| 3 | "Сити Гарант" | 552 | 9.8 | 5.2 | 3.4 |

| 4 | "Фиделити Ре" | 543 | 32.5 | 5.1 | 44.5 |

| 5 | УНИСО | 539.6 | 11.7 | 5.1 | 6.5 |

| 6 | "ТНП-Гарант" | 537.8 | 8.3 | 5.1 | 0.9 |

| 7 | Страховая и Перестраховочная Компания | 507.6 | 20.8 | 4.8 | 0 |

| 8 | "Природа" | 449 | 23.2 | 4.2 | 8.4 |

| 9 | Столичный Перестраховоч-ный Центр | 413.6 | 34.9 | 3.9 | 60.2 |

| 10 | Европейская СК | 351.5 | 68.4 | 3.3 | 88.6 |

Согласно официальной статистике, взносы по страхованию ответственности на рынке прямого страхования составили 16,1 млрд., а в перестрахование российским компаниям было отдано почти 60% от этой суммы. Такое соотношение, помимо наличия "схем" объясняется тем, что иностранные перестраховщики практически не берут себе перестрахование подобных рисков (титульные риски, финансовые риски). Основные причины — несовершенство российского законодательства и непрозрачность подобных операций, что порождает специфичность данного вида и непонятность его для иностранных компаний. Таким образом, подобные риски перестраховываются, в основном, на внутреннем рынке. Но следует отметить, что в данном сегменте довольно велика доля нерискового страхования — 70%.

Таблица 3. Компании, собравшие наибольшие взносы по перестрахованию ответственности, 2005 год

| № п/п | Наименование | Взносы по перестрахованию ответственности, млн. руб. | Доля перестрахования ответственности в портфеле, % | Доля на рынке перестрахования ответственности, % | Уровень выплат в перестраховании ответственности, % |

| 1 | "ТНП-Гарант" | 1 601,8 | 24.7 | 16.5 | 0 |

| 2 | "Ингосстрах" | 1 119,4 | 36 | 11.5 | 73 |

| 3 | "Форвард" | 820.5 | 18 | 8.4 | 0 |

| 4 | Южнорусская ПК | 563.8 | 67.9 | 5.8 | 0 |

| 5 | УНИСО | 447.8 | 9.7 | 4.6 | 0 |

| 6 | "Сити Гарант" | 420.3 | 7.4 | 4.3 | 0 |

| 7 | "Транссиб Ре" | 361.3 | 28.7 | 3.7 | 2.9 |

| 8 | "Лексгарант" | 261.1 | 78.1 | 2.7 | 0.6 |

| 9 | Ренессанс Перестрахование | 235.3 | 37.7 | 2.4 | 0 |

| 10 | АПК Ре | 230 | 7.2 | 2.4 | 0 |

Перестрахование ОСАГО в России пока далеко от классического, о чем свидетельствует низкий уровень выплат — 27,7% в 2005 году. Пока убыточность ОСАГО не достигла крайних значений можно преобразовать полученные по ОСАГО страховые взносы в значительную прибыль, что запрещено законодательно. С помощью перестрахования происходит ускоренная трансформация взносов по ОСАГО. Отдав в перестрахование часть взносов по ОСАГО, страховщик в итоге получает обратно "свои" деньги (взносы по ОСАГО) в качестве тантьемы или иной выплаты (через оффшор). В результате та часть премий, которая по закону должна резервироваться, превращается в прибыль.

Таблица 4. Компании, собравшие наибольшие взносы по перестрахованию ОСАГО, 2005 год

| № п/п | Наименование | Взносы по перестрахованию ОСАГО, млн. руб. | Доля перестрахования ОСАГО в портфеле, % | Доля на рынке перестрахования ОСАГО, % | Уровень выплат в перестраховании ОСАГО, % |

| 1 | Авиа Ре | 3 055,4 | 71 | 48.1 | 32.7 |

| 2 | Национальная Экологическая СК | 1 429,8 | 100 | 22.5 | 30.9 |

| 3 | Росгосстрах-Поволжье | 174.9 | 96.7 | 2.8 | 0 |

| 4 | Росгосстрах-Центр | 155.7 | 95.4 | 2.5 | 0 |

| 5 | Росгосстрах-Юг | 154.9 | 97.8 | 2.4 | 0 |

| 6 | Росгосстрах-Столица | 147.7 | 56.1 | 2.3 | 0 |

| 7 | Росгосстрах-Сибирь | 133 | 97 | 2.1 | 0 |

| 8 | Росгосстрах-Северо-Запад | 123.2 | 87.4 | 1.9 | 0 |

| 9 | Росгосстрах-Урал | 110.1 | 89.9 | 1.7 | 0 |

| 10 | Отечество | 65.6 | 97 | 1 | 43.8 |

Еще один вариант: страховая компания, не имеющая лицензии на ОСАГО, через свою сеть продаж реализует полисы другой компании, с которой заключено соответствующее соглашение. Продав полис ОСАГО, компания без лицензии через механизм перестрахования получает страховую премию от страховщика с лицензией за вычетом "комиссионных" (своеобразное вознаграждение за обладание лицензией). Страховые резервы сформированы через перестрахование и компания без лицензии получила, таким образом, часть рынка ОСАГО, она будет не только отвечать за сформированные резервы, но и осуществлять выплаты по договору, который формально заключен с другой компанией. Подобный механизм порождает определенные риски, связанные с надежностью контрагентов, не обладающих лицензией, но осуществляющих реализацию полисов.

Подобные операции и составляют основной объем перестрахования ОСАГО. В европейских странах перестрахование CMPTL (аналог ОСАГО) занимает существенную часть рынка. Очевидно, что российский рынок должен прийти к такому же варианту, но произойдет это в том случае, если тарифы и лимиты ответственности по ОСАГО будут устанавливаться рынком, а не государством. Пока что установленный максимальный размер выплаты в 400 тыс. рублей не предусматривает активного участия перестраховщиков на рынке ОСАГО — такие суммы просто не логично перестраховывать. В то же время растет спрос на перестрахование всего портфеля ОСАГО по договорам эксцедента убыточности.

2.3 Входящее перестрахование из-за рубежаВ 2005 году российские компании получили по договорам входящего перестрахования из-за рубежа порядка 7 млрд. рублей, что на 27% больше аналогичного показателя 2004 года. Всего с 2003 года поступления из-за рубежа выросли почти на 50%. По своей сути, перестрахование является международным видом деятельности и обойтись поступлениями только с внутреннего рынка нельзя, что осознали ведущие российские компании. А то, что премии из-за границы поступают российским компаниям, лишний раз доказывает их состоятельность и профессионализм. Уровень выплат, равный 40%, показывает, что перестрахование рисков из-за рубежа в России в основном не является "схемным" бизнесом.

Рисунок 4. Структура поступления перестраховочной премии из-за рубежа в 2005 году, %[8]

Вполне логично, что основным направлением деятельности российских компаний за рубежом являются страны СНГ, на которые приходится 42% совокупного объема входящего перестрахования из-за пределов Российской Федерации. Российский рынок страхования превосходит остальные размеры рынков стран СНГ, как по абсолютным показателям, так и по качественному содержанию. Фактически, на территории СНГ ни в одной из стран за исключением России не сформирован национальный рынок перестрахования. А российские компании обладают не только возможностью дальнейшего размещения рисков на западе (та функция, которую должны выполнять перестраховочные брокеры), но и собственными емкостями, которые значительно превосходят емкости внутренних рынков стран СНГ.

Еще одной особенностью входящего перестрахования из-за рубежа является то, что значительные потоки подобного перестрахования поступают в России от дочерних компаний отечественных страховщиков — приблизительно 40%. Вследствие невысокого странового рейтинга Российской Федерации основная часть международных потоков перестраховании проходит мимо российских перестраховщиков. Поэтому наиболее привлекательными направлениями развития на данный момент для отечественных компаний являются рынки развивающихся стран, чей страновой рейтинг сопоставим с российским либо ниже его. Заняв определенные позиции на рынках этих стран сейчас, можно в будущем, по мере развития местных рынков, получать стабильные потоки входящего перестрахования и иметь налаженные связи с иностранными партнерами. Конкурировать с крупнейшими международными перестраховщиками на развитых рынках на данный момент практически невозможно, поэтому следует развивать бизнес в тех странах, рынки которых пока в силу объемов не слишком интересуют крупнейших игроков международного перестрахования. К таковым помимо стран СНГ можно отнести страны Юго-Восточной Азии (Корея, Малайзия, Китай, Индия), а также страны, где крупные российские промышленные холдинги имеют свои имущественные интересы.

Страны Восточной Европы, несмотря на географическую близость к России, в силу определенных политических особенностей, вызванных влиянием Евросоюза, не предоставляют возможности для активной работы российским компаниям. Даже внутри СНГ в силу различных ограничений нашим компаниям сложно вести полноценную деятельность. Так, например, не до конца ясна будущая позиция Казахстана относительно присутствия на национальном рынке российских компаний. При введении серьезных рейтинговых ограничений российские компании окажутся отрезанными от казахстанского рынка. Между тем объемы перестрахования, принятого из Казахстана российскими компаниями составляют порядка 730 млн рублей. А для самих страховых компаний Казахстана Россия является основным направлением перестраховочных операций — 20,3% страховых премий, переданных в перестрахование казахскими страховщикам, пришлось на российские компании. Остальные страны на постсоветском пространстве также стараются ограничить потоки перестрахования за рубеж, как с помощью введения рейтинговых ограничений, так и методами дополнительного налогообложения операций трансграничного перестрахования.

Несмотря на все сложности, российские компании наращивают свое присутствие на рынках стран СНГ. Прежде всего, это относится к лидерам реального рынка перестрахования — "Ингосстраху", "Москве Ре", "КапиталЪ Ре". Отечественные компании на этих рынках могут предложить лучший сервис, чем мировые перестраховщики. Для отечественных компаний важен каждый зарубежный клиент, в то время как для лидеров мирового рынка страны с незначительными объемами страховых рынков менее привлекательны.

Существенные ограничения на деятельность российских компаний за рубежом накладывает отсутствие серьезного международного рейтинга. Для полноценного выхода на международный рынок нужны две составляющие — капитал и рейтинг. Причем рейтинг желательно иметь на уровне BBB от одного из международных агентств. На данный момент суверенный рейтинг России находится на уровне BBB по классификации Standard & Poors. При этом при оценке страховых и перестраховочных компаний международные агентства ссылаются на высокий риск отрасли страхования в России. Таким образом, в ближайшем будущем наши перестраховщики пока не смогут получить серьезный рейтинг. На данный момент рейтинг BB от Standard & Poors имеет "Ингосстрах". Среди перестраховщиков рейтинг B+ имеют "Москва Ре" и "Ресо Ре". С таким рейтингом наши компании могут работать только на развивающихся рынках.

Похожие работы

... страхового рынка является сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного соцстрахования и соцобеспечения. Сегодня отсутствие гарантий должно восполняться различными формами личного страхования. ПЕРЕСТРАХОВАНИЕ, ЕГО СУЩНОСТЬ И ФУНКЦИИ Одним из видов страхования является перестрахование. Перестрахование позволяет компенсировать колебания и сокращать ...

... другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости (платежеспособности) и рентабельности страховых операций. 2. Перестрахование, как основа обеспечения финансовой устойчивости страховых организаций Проблема обеспечения финансовой устойчивости страхового фонда рассматривается двояко: как определение ...

... от личных отношений; г) пострадавшая сторона может разумно получить исполнение из другого источника. Возможность освобождения от ответственности за неисполнение договора. В "Принципах европейского договорного права" и "Принципах международных коммерческих договоров" УНИДРУА нарушение договора (breach of contract) называется неисполнением (non-performance). Согласно обеим системам Принципов, ...

... страхование — негосударственная организационная форма. Заключается в проведении страховых операций кооперативами. В Российской Федерации кооперативное страхование начало функционировать в 1918г., когда был организован Всероссийский кооперативный страховой союз. С 1921г. кооперативным организациям было разрешено проводить страхование собственного имущества от стихийных бедствий с правом ...

0 комментариев