Навигация

Пенсионное страхование в Федеративной Республике Германии

32514

знаков

2

таблицы

0

изображений

3. Пенсионное страхование в Федеративной Республике Германии

Модель пенсионной системы, сложившейся в ФРГ, характерна для Австрии, Италии, Франции и большинства других стран Западной Европы. В целом система защиты старости в ФРГ характеризуется сосуществованием ряда различных отдельных систем. В настоящее время эти отдельные системы значительно отличаются друг от друга, например, по кругу застрахованных лиц, по принципам финансирования и предоставления услуг и пособий, по организационным структурам, а также по уровню защиты, к которой стремятся эти структуры. Несмотря на существующие значительные различия, вся система предоставления защиты старости в Федеративной Республике Германии характеризуется как "система трех уровней".

К первому уровню защиты в старости относятся все те отдельные системы, которые функционируют на основе законодательных норм и являются обязательным для определенного круга лиц. В целом в ФРГ существуют четыре "обязательные системы" такого типа:

1. установленное законом пенсионное страхование, которое является обязательной системой для рабочих и служащих, а также для некоторых особых категорий самозанятого населения (например, деятели искусств и публицисты; лица, имеющие ремесленные специальности; надомники и т.д.);

2. пенсионное обеспечение чиновников, которое является обязательной системой для госаппарата;

3. помощь по старости для фермеров, представляющая собой обязательную систему для всех фермеров, а также для членов их семей;

4. пенсионное обеспечение по профессиональным группам, которое представляет собой обязательную систему для так называемых лиц свободных профессий (врачи, аптекари, ветеринары, архитекторы, адвокаты, нотариусы и другие).

Ко второму уровню защиты в старости относится обеспечение по старости от предприятий. Многие предприятия выплачивают своим бывшим сотрудникам при выходе на пенсию по возрасту так называемые пенсии от предприятий дополнительно к пенсиям, заработанным в системе установленного законом пенсионного страхования.

Однако в ФРГ эта форма защиты в старости не является обязательной, она добровольная. В конечном итоге предприятие само решает, будет ли оно предоставлять пенсии от предприятия, и если да, то в каком объеме. Система оформления предоставления пенсий от предприятий может быть оговорена в тарифном соглашении между профсоюзами и ассоциациями работодателей.

Третий уровень защиты в старости – это забота о своей старости частным способом.

Эта форма защиты в старости также является добровольной. В данном случае каждый может сам принимать решение, будет ли он что-то предпринимать для обеспечения своей старости, и если да, то в каком виде и в каком объеме. Для этого приемлемы все формы создания частного капитала.

Типичной формой создания частного капитала является заключение договора о страховании жизни с целью накопления средств или заключение индивидуального договора о пенсионном страховании.

Особое значение в общей системе предоставления защиты в старости имеет установленное законом (обязательное) пенсионное страхование.

78% всего населения в возрасте от 15 до 65 лет являются застрахованными лицами. Объем выплат в системе установленного законом пенсионного страхования составляет около 63% от объема услуг и пенсий, предоставляемых всей системой защиты в старости.[8]

Обеспечение по старости от предприятий и возможность частным способом позаботиться о своей старости имеют только дополнительную функцию, т.е. они дополняют доход пенсионера, который он получает из системы установленного законом пенсионного страхования, и не могут в обычном случае служить единственным источником, достаточным для обеспечения достойного уровня жизни в старости.

Основным принципом для исчисления индивидуального размера пенсии является принцип зависимости размера пенсии от размера заработной платы и факта уплаты страховых взносов. Смысл данного принципа заключается в том, что размер пенсии застрахованного лица, в основном, зависит от того, как долго данное лицо было застраховано в системе пенсионного страхования и какую по размеру зарплату застрахованный получал в период уплаты страховых взносов.

При определенных условиях для повышения размера пенсии могут быть также засчитаны и особые периоды времени, в течение которых застрахованные лица не уплачивали страховые взносы. Эти и другие так называемые мероприятия по социальному выравниванию дополняют принцип зависимости размера пенсии от размера зарплаты и факта уплаты страховых взносов в систему установленного законом пенсионного страхования.

Другим составным элементом установленного законом пенсионного страхования является динамика увеличения размера пенсий. Это означает, что после назначения пенсии приобретенные на пенсию права в течение жизни индексируются в зависимости от изменения размера средней заработной платы, с тем чтобы пенсия лица, получавшего среднюю зарплату в течение 45 лет, равнялась бы на момент выхода его на пенсию по достижении возраста 65 лет 70% "чистой" средней зарплаты работающих по найму. При этом подразумевается, что в дальнейшем пенсия будет ежегодно индексироваться (динамизироваться) в той же степени, в какой будут меняться размеры средней заработной платы лиц, работающих по найму. Таким образом, гарантируется то, что пенсионеры принимают участие в реальном приросте дохода лиц, работающих по найму.

Зависимость размера пенсии от размера зарплаты обусловливает финансирование пенсий за счет страховых взносов, зависящих, в свою очередь, от размера зарплаты.

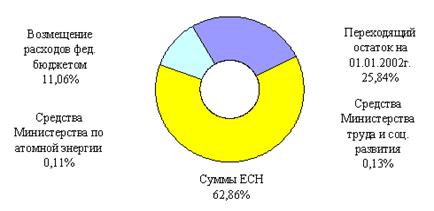

Система пенсионного страхования, помимо страховых взносов, получает для финансирования своих расходов дотации от государства. Дотации показывают ответственность государства за существование дееспособной системы предоставления защиты в старости, которая, в свою очередь, является предпосылкой для стабильного экономического и социального развития страны. Государственные дотации в пенсионное страхование рабочих и служащих составляют в настоящее время 20% всех поступлений. Более 80% поступлений составляют страховые взносы.[9]

Принцип финансирования, используемый в установленном законом пенсионном страховании, – это чисто распределительная система финансирования.

Заключение

В этой работе было проведено краткое исследование современного состояния Пенсионного Фонда Российской Федерации.

На данный момент Пенсионный фонд является финансовым источником для решения такой глобальной задачи, как сохранение части заработной платы работника, предназначенной для удовлетворения его потребностей на случай утраты трудоспособности из-за возраста. Для реализации поставленных перед ним задач, была введена обязательная уплата работодателем страховых взносов, а затем единого социального налога, сбор которого поручен налоговым органам. Таким образом, у хозяйствующих субъектов страны принудительно изымается значительная часть национального дохода, предназначенная для целей государственного социального страхования, и направляется в государственные социальные фонды, суммарный бюджет которых сопоставим с федеральным бюджетом государства. Фонд является самостоятельными финансовой организацией, ее денежные средства и имущество не подлежит отчуждению, однако являются собственностью государства. Фонд входят в бюджетную систему Российской Федерации и финансовая сторона его деятельности регламентируется Бюджетным Кодексом РФ.

В работе был подробно рассмотрен Пенсионный Фонд его цели и задачи, правовая база деятельности, структура и т.д. Особое внимание уделено анализу формирования доходной части бюджета фонда. Из каких источников он формируется, каков удельный вес каждого источника, их краткие характеристики. Не менее внимательно были рассмотрены и проанализированы расходные части бюджета фонда. Здесь были выявлены основные направления в расходовании средств, их удельный вес и значимость для фонда.

Важно отметить, что основную часть поступлений в бюджет фонда, свыше 90%, составляют налоговые платежи – единый социальный налог и страховые взносы. Причем поступления от единого социального налога в бюджет Пенсионного фонда до 66%. Анализ расходных частей бюджетов фондов показал, что практически 95% всех расходов фонда направляются на выполнение основных уставных задач фондов. Пенсионный фонд расходует средства на выплату пенсий и пособий, что и является его основной задачей.

Библиография

1. Федеральный закон от 29 декабря 2006 г. N 256-ФЗ "О дополнительных мерах государственной поддержки семей, имеющих детей"

2. Федеральный закон от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (с изм. и доп. от 29 мая, 31 декабря 2002 г., 23 декабря 2003 г., 29 июня, 20 июля, 2, 28 декабря 2004 г., 4 ноября 2005 г., 2 февраля, 27 июля 2006 г.)

3. Федеральный закон от 7 мая 1998 г. N 75-ФЗ "О негосударственных пенсионных фондах" (с изм. и доп. от 12 февраля 2001 г., 21 марта 2002 г., 10 января 2003 г., 2 декабря 2004 г., 9 мая 2005 г., 16 октября 2006 г.)

4. Положение о Пенсионном фонде Российской Федерации (России) (утв. постановлением ВС РФ от 27 декабря 1991 г. N 2122-I) (с изм. и доп. от 24 декабря 1993 г., 5 мая 1997 г.)

5. Письмо Федеральной налоговой службы от 3 июня 2005 г. N 05-2-04/51 "О контроле за правильностью исчисления страховых взносов на обязательное пенсионное страхование"

6. Федеральный закон от 19 декабря 2006 г. N 236-ФЗ "О бюджете Пенсионного фонда Российской Федерации на 2007 год"

7. Финансы: Учебник для вузов// Под ред. М.В.Романовского. М: Перспектива, 2000 г.

8. Журнал "Вестник Пенсионного фонда" № 2 2005 г. Стр. 5-10.

9. Журнал "Пенсия" №9 2006 г. стр. 66, 67.

10. Уразов Р.Н. Инвестиционная деятельность систем пенсионного обеспечения в Германии, США и Японии, М.: 2004г.

[1] Федеральный закон от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (с изм. и доп. от 29 мая, 31 декабря 2002 г., 23 декабря 2003 г., 29 июня, 20 июля, 2, 28 декабря 2004 г., 4 ноября 2005 г., 2 февраля, 27 июля 2006 г.)

[2] Федеральный закон от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (с изм. и доп. от 29 мая, 31 декабря 2002 г., 23 декабря 2003 г., 29 июня, 20 июля, 2, 28 декабря 2004 г., 4 ноября 2005 г., 2 февраля, 27 июля 2006 г.)

[3] Федеральный закон от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (с изм. и доп. от 29 мая, 31 декабря 2002 г., 23 декабря 2003 г., 29 июня, 20 июля, 2, 28 декабря 2004 г., 4 ноября 2005 г., 2 февраля, 27 июля 2006 г.)

[4] Положение о Пенсионном фонде Российской Федерации (России) (утв. постановлением ВС РФ от 27 декабря 1991 г. N 2122-I) (с изм. и доп. от 24 декабря 1993 г., 5 мая 1997 г.)

[5] Положение о Пенсионном фонде Российской Федерации (России) (утв. постановлением ВС РФ от 27 декабря 1991 г. N 2122-I) (с изм. и доп. от 24 декабря 1993 г., 5 мая 1997 г.) пункт 6.

[6] Федеральный закон от 19 декабря 2006 г. N 236-ФЗ "О бюджете Пенсионного фонда Российской Федерации на 2007 год"

[7] Федеральный закон от 19 декабря 2006 г. N 236-ФЗ "О бюджете Пенсионного фонда Российской Федерации на 2007 год"

[8] Уразов Р.Н. Инвестиционная деятельность систем пенсионного обеспечения в Германии, США и Японии, М.: 2004г

[9] Уразов Р.Н. Инвестиционная деятельность систем пенсионного обеспечения в Германии, США и Японии, М.: 2004г

Похожие работы

... г. № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)». В соответствии с ним ПФР является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде Российской Федерации. Временное Положение о ПФР было утверждено постановлением ВС РСФСР от30 января 1991 г. № 556-1. В соответствии с этим ...

... Российской Федерации в 1995 году и предусматривавшей существенное изменение параметров действующей пенсионной системы. В 1990-2001 годах в Российской Федерации было принято более 80 федеральных законов, направленных на совершенствование сложившейся пенсионной системы, а также ее реформирование [13, с.65]. В 1990 году был принят Закон СССР " О пенсионном обеспечении граждан в СССР", положивший ...

... свод принципов и правил безопасности для наиболее важных областей деятельности и зон ответственности персонала. Политика информационной безопасности является планом высокого уровня, в котором описываются цели и задачи мероприятий в сфере безопасности. Отделение Пенсионного Фонда РФ, помимо основных бизнес – функций, должно обеспечивать защиту информационных, вычислительных, коммуникационных и ...

... . Начавшаяся с 1 января 2002 года пенсионная реформа призвана расставить все точки и решить главную свою задачу – повышение жизненного уровня пенсионеров. ЗАКЛЮЧЕНИЕ В процессе исследования Пенсионной системы Российской Федерации удалось рассмотреть и изучить основные моменты действующего пенсионного законодательства. В дипломной работе дана характеристика Пенсионного фонда России, уделено ...

0 комментариев