Навигация

Если аккредитив покрытый (депонированный)

55488

знаков

3

таблицы

6

изображений

4. Если аккредитив покрытый (депонированный)

Как мы уже выяснили, покрытый (депонированный) аккредитив предполагает, что в момент его открытия реально обособляются соответствующие денежные суммы. В этом случае аккредитив может быть открыт:

- за счет собственных средств покупателя (например, с его расчетного счета),

- за счет средств банка (т.е. в момент открытия аккредитива банк предоставит предприятию краткосрочный кредит на соответствующую сумму).

Основанием для открытия аккредитива плательщиком является телеграмма поставщика, что товар готов к отгрузке (рис.3).

Для учета выставленных предприятием аккредитивов в пользу своих поставщиков предназначен субсчет 55-1 «Аккредитивы» счета 55 «Специальные счета в банках». Данный субсчет является активным, а аналитический учет по нему ведется по каждому выставленному организацией аккредитиву.

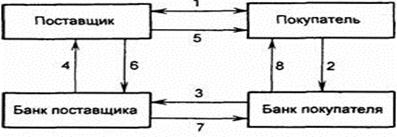

Рисунок 3 - Аккредитивная форма расчетов с предварительным депонированием средств

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке; 2 – передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя; 3 – перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика; 7 – сообщение об использовании аккредитива направляется в банк покупателя; 8 – сообщение покупателю об использовании аккредитива

При открытии аккредитива денежные средства списываются с расчетного счета покупателя или предоставляются ему в кредит и депонируются банком для последующих платежей поставщику, что отражается в учете покупателя по дебету счета 55-1 и кредиту счетов:

51 «Расчетные счета» – если аккредитив открыт за счет собственных рублевых средств;

52 «Валютные счета» – если аккредитив открыт за счет собственных валютных средств;

66 «Краткосрочные кредиты и займы» – если аккредитив открыт за счет средств банка (т.е. банк предоставил предприятию краткосрочный кредит).

Оплата товаров, ценностей (работ, услуг), отгруженных (выполненных, оказанных) поставщиком или подрядчиком, производится путем списания средств с аккредитива в соответствии с его условиями. При этом на основании выписок банка (аналогичных выпискам из расчетного счета) бухгалтер организации, открывшей аккредитив, составляет проводку с кредита счета 55-1 в дебет счета 60 «Расчеты с поставщиками и подрядчиками».

Пример [20]. ООО «Кристалл» заключило договор купли-продажи товаров на сумму 1 180 000 руб., в т.ч. НДС 1 800 000 руб. В соответствии с условиями договора ООО «Кристалл» за счет собственных средств открыло безотзывный аккредитив на всю сумму договора. Поставщик полностью исполнил свои обязательства, и аккредитив был использован в течение установленного срока.

Бухгалтер ООО «Кристалл» отразил операции так:

ДЕБЕТ 55-1 КРЕДИТ 51

1 180 000 руб. – открыт аккредитив (на основании выписки банка из расчетного счета, подтверждающей списание денег с расчетного счета, и выписки из аккредитива, подтверждающей зачисление средств на специальный счет);

ДЕБЕТ 41 КРЕДИТ 60

1 000 000 руб. – отражена стоимость товаров, отгруженных поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

180 000 руб. – отражена сумма НДС по товарам;

ДЕБЕТ 60 КРЕДИТ 55-1

1 180 000 руб. – отражена оплата товаров (счета поставщика) за счет аккредитива.

Аккредитив всегда ограничен сроком его действия, поэтому в случае полного или частичного недоиспользования аккредитива средства восстанавливаются на соответствующий счет (откуда они были взяты). При этом на основании выписок банка по аккредитиву и по расчетному или валютному счету составляются записи, обратные записям при открытии аккредитива.

Пример. Предположим, что поставщик не отгрузил товары в срок, установленный договором и условиями аккредитива, и по истечении этого срока банк вернул сумму аккредитива на расчетный счет ООО «Кристалл».

В этом случае бухгалтер ООО «Кристалл» сделает такие записи:

ДЕБЕТ 55-1 КРЕДИТ 51

1 180 000 руб. – открыт аккредитив;

ДЕБЕТ 51 КРЕДИТ 55-1

1 180 000 руб. – закрыт (восстановлен) аккредитив.

Аналогичным образом отразится отзыв аккредитива – конечно, только в том случае, если по условиям аккредитива он был отзывным, и покупатель решает его отозвать.

5. Если аккредитив непокрытый (гарантированный)

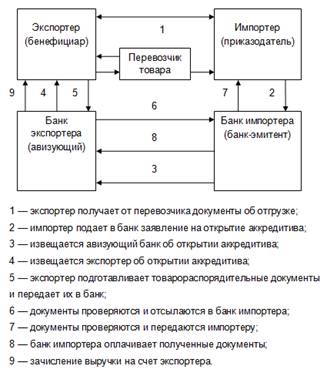

При открытии покупателю непокрытого (гарантированного) аккредитива банк поставщика списывает денежные средства прямо с открытого у него счета банка покупателя, после чего банк покупателя спишет деньги со счета покупателя на свой счет (рис.4). Естественно, плата банку за непокрытый аккредитив значительно выше платы за покрытый аккредитив, и непокрытые аккредитивы предоставляются только добросовестным клиентам.

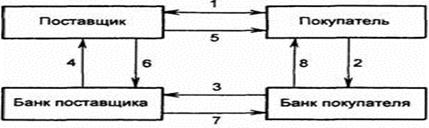

Рисунок 4 - Аккредитивная форма расчетов с использованием банковской гарантии

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предоставлением банком покупателя гарантии платежа; 2 – передача в банк заявления на открытие аккредитива под гарантию банка и отражение открытия аккредитива по внебалансовому счету «Гарантии и поручительства банка»; 3 – сообщение об открытии аккредитива и отражение открытия аккредитива по внебалансовому счету; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика и осуществляется зачисление средств на счет поставщика; 7 – дебетовое авизо направляется в банк покупателя, где производится списание средств со счета покупателя, при отсутствии средств на счете покупателя банк предоставляет плательщику кредит; 8 – сообщение покупателю о списании средств с его счета

Поскольку движения денежных средств у покупателя до момента отгрузки товара поставщиком нет, а обязательство уплатить поставщику возникает в момент открытия аккредитива, счет 55-1 в этом случае не используется. Однако учитывать непокрытый аккредитив все-таки нужно. Для этого покупатель (плательщик) использует забалансовый счет 009 «Обеспечения обязательств и платежей выданные». Поскольку записи на забалансовых счетах осуществляются по простой системе, т.е. без использования метода двойной записи, в момент открытия аккредитива будет сделана запись по дебету счета 009 на сумму непокрытого аккредитива, выставленного банком.

А использование данного аккредитива отразится двумя записями:

- в кредит счета 009 – на сумму использованного непокрытого аккредитива;

- и одновременно в дебет счета 60 с кредита счетов 51 или 52 – на сумму средств, списанных банком с расчетного или валютного счета организации в погашение задолженности перед поставщиком или подрядчиком.

Пример. Предположим, что банк открыл ООО «Кристалл» непокрытый аккредитив. В этом случае бухгалтер ООО «Кристалл» отразит операции так:

ДЕБЕТ 009

1 180 000 руб. – открыт гарантированный аккредитив;

ДЕБЕТ 41 КРЕДИТ 60

1 000 000 руб. – отражена стоимость товаров, отгруженных поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

180 000 руб. – отражена сумма НДС по товарам;

ДЕБЕТ 60 КРЕДИТ 51

1 180 000 руб. – отражена оплата товаров (счета поставщика);

КРЕДИТ 009

1 180 000 руб. – использован гарантированный аккредитив.

Отметим, что поставщику для учета открытого на него аккредитива следует использовать забалансовый счет 008 «Обеспечения обязательств и платежей полученные», на котором будет числиться сумма выставленного в его пользу аккредитива до момента получения денежных средств после отгрузки товара.

Заключение

В заключение работы подведем итоги проделанному исследованию. В курсовой работе были рассмотрены вопросы осуществления операций в безналичном порядке, а именно в форме аккредитивов и чеками.

Безналичный расчет – расчет по гражданско-правовым сделкам и иным основаниям с использованием для этого остатков денежных средств на банковских счетах; иначе – платеж безналичными денежными средствами. Действующее законодательство выделяет следующие формы безналичных расчетов: платежными поручениями, по аккредитиву, чеками, расчеты по инкассо.

Основным отличительным признаком безналичных расчетных правоотношений является участие в них в качестве субъектов третьих лиц - банков и иных кредитных организаций.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи.

Банками могут открываться следующие виды аккредитивов: покрытые (депонированные) и непокрытые (гарантированные); отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк - эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк - эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива.

Порядок списания денежных средств с корреспондентского счета банка - эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком - эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка - эмитента перед получателем средств после отзыва аккредитива.

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка - эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Каждый аккредитив должен содержать указание на его вид. Аккредитив предназначен для расчетов с одним получателем средств. Порядок расчетов по аккредитиву устанавливается в договоре. Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву.

Кроме того, мы выяснили, что аккредитивная форма расчетов предпочтительна для поставщика: она гарантирует ему оплату при исполнении им своих обязательств по поставке и защищает его от ненадежных и недобросовестных плательщиков, поставщик имеет возможность сразу после отгрузки материальных ценностей, выполнения работ получить деньги.

Для покупателя-плательщика, наоборот, эта форма расчетов невыгодна, поскольку фактически это предоплата и его денежные средства всегда замораживаются, а иногда и на длительный срок (если по условиям договора, например, аккредитив должен быть открыт до начала изготовления заказа).

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Чек оплачивается плательщиком за счет денежных средств чекодателя. Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чек должен содержать все обязательные реквизиты, установленные ГК РФ, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

Использование чеков заменяет налично-денежное обращение, что обусловливает экономию на расходах по выпуску и обращению наличных денежных знаков и позволяет привлечь денежные средства в реальный сектор экономики. Однако чекам присущи и некоторые недостатки. Основной риск, который несет чекодержатель, – это риск подделки чека. Также к недостаткам чеков можно отнести риск невыплаты денежных средств по чеку по причине отсутствия денежных средств на расчетном счете чекодателя.

Чеки являются удобной формой безналичных расчетов, так как позволяют минимизировать риски, связанные с налично-денежным обращением. Для клиентов чек удобен тем, что они в любое время могут выдать его вместо уплаты денег. Расчеты чеками предпочтительнее по сравнению с наличными деньгами, так как плательщику не надо нести расходы по транспортировке и охране денежных средств.

Таким образом, каждый может оценить достоинства и недостатки каждой из форм расчётов и сделать выбор: выгодно её использовать или нет.

Список используемой литературы

1. Гражданский Кодекс Российской Федерации ГК РФ от 30.11.1994 №51-ФЗ (ред. от 27.12.2009) // Консультант Плюс [Электронный ресурс]: справочная правовая система. – Версия Проф. – Режим доступа: http:// www.consultant.ru/popular/gkrf/

2. Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129 - ФЗ. (ред. от 23.11.2009 №261-ФЗ).

3. Центральный банк РФ «Положение о безналичных расчетах в Российской Федерации» от 03.10.2002 №2-П (ред. Указания ЦБ РФ от 22.01.2008 №1965-У).

4. Бакаев, А.С. Бухгалтерский учет: Учебник / А.С.Бакаев, П.С.Безруких, Н.Д.Врублевский и др.; под ред. П.С.Безруких. - М.: Бухгалтерский учет, 2006. – 736 с.

5. Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А.Бабаева. - М.: ЮНИТИ-ДАНА, 2007. – 525 с.

6. Голышева, Н.И. Бухгалтерский (финансовый учет): Курс лекций / Н.И.Голышева. – М.:ВГНА, 2010. – 119 с.

7. Гусева, Т. М. Самоучитель по бухгалтерскому учету: учеб. пособие / Т.М.Гусева, Т.Н.Шеина. - М. :Проспект,2009. - 464 с.

8. Дмитриева, И.М. Бухгалтерский учет и аудит: Учеб. пособие / И.М.Дмитриева. - М.: ИД ФБК-ПРЕСС, 2006. – 272 с.

9. Каморджанова, Н.А. Бухгалтерский учет в схемах и рисунках: Учеб. пособие / Н.А.Каморджанова, И.В.Карташова. - М: ИНФРА-М, 2002. - 494 с.

10. Кирьянова, З.В. Теория бухгалтерского учета / З.В.Кирьянова. - М.: Финансы и статистика, 2005. – 256 с.

11. Кондраков, Н.П. Бухгалтерский учет: Учеб. пособие / Н.П.Кондраков. - М.: ИНФРА-М, 2003. – 448 с.

12. Лигачева, Л.А. Бухгалтерский учет: Учеб. пособие / Л.А.Лигачева. - М.: Юриспруденция, 2002. – 320 с.

13. Мельников, И. Бухгалтерский учет / И.Мельников – М.: ЛитАгентство, 2009: - 304 с.

14. Пошерстник, Н.В. Бухгалтерский учет: Учебно-практическое пособие / Н.В.Пошерстник. – СПб.: Питер, 2007.- 416 с.

15. Райзберг, Б.А. Современный экономический словарь / Б.А.Райзберг, Л.Ш.Лозовский, Е.Б.Стародубцева. - М.: ИНФРА-М, 2007. - 495 с.

16. Сафонова, Л.И. Бухгалтерский учет. Практикум для проведения занятий по бухучету для студентов экономических специальностей. – 3-е изд. / Л.И.Сафонова, Л.И.Желбунова. - Томск: Изд. ТПУ, 2004. – 68 с.

17. Сафонова, Л.И. Бухгалтерский учет: учебное пособие / Л.И.Сафонова, Л.И.Желбунова. – Томск: Изд. ТПУ, 2004. – 91 с.

18. Сафронова, Ю.В. Бухгалтерский учет. Учебный курс / Ю.В.Сафронова. - М.: Московский институт экономики, менеджмента и права, 2009. – 448 с.

19. Хамидуллина, З.Ч. Бухгалтерский финансовый учет Часть 1 Учебный курс / З.Ч.Хамидуллина. - М.: Московский институт экономики, менеджмента и права, 2009. – 160 с.

20. Шишкоедова, Н. Аккредитивная форма расчетов / Н.Шишкоедова // Российский бухгалтер. - 2008. – №9. – С.6.

Приложение 1

ЗАЯВЛЕНИЕ НА АККРЕДИТИВ №

| Акционерному коммерческому Сберегательному банку Российской Федерации 117997, г. Москва, ул. Вавилова, 19 | |

| 1: Приказодатель (юридическое наименование и полный почтовый адрес) | 2: Бенефициар (наименование и адрес, наименование банка, № счета) |

| 3: Дата | 4: Срок (число, месяц и год) и место истечения аккредитива |

| 5: Просим Вас открыть документарный аккредитив [] отзывный [] безотзывный [] по системе СВИФТ [] с авизованием предстоящего открытия [] трансферабельный [] резервный [] револьверный [] подтвержденный | 6: Сумма в валюте (цифрами и прописью) 7: Допустимые процентные отклонения в сумме аккредитива |

| 8: Авизующий банк | 9: Аккредитив исполняется (кем) |

| 10: Подтверждающий банк | 11: Путем [] платежа по предъявлении [] платежа с отсрочкой [] акцепта |

| 12: Частичные отгрузки [] разрешены [] не разрешены 13: Перегрузка [] разрешена [] не разрешена | [] негоциации Против представления документов, указанных ниже, [] и тратт(ы) бенефициара |

| 14: Отгрузка (отправка) из пункта отгрузки __________ 15. Способ отгрузки: [] по жел. дороге [] автотранспортом [] морем [] авиа 16 : Для транспортировки в ____________ | сроком, выставленных (ой) на |

| 17: Срок последней отгрузки | |

| 18: Описание товара, номер контракта и его дата | |

| 19: Условия поставки товара ( по “Инкотермс”) | |

| 20: Перечень документо | |

| 21: Специальные инструкции | |

| 22: Банковские расходы – за счет [] продавца, [] покупателя, [] делятся между сторонами по территориальному признаку | |

| 23: Документы должны быть представлены в течение _________ дней после выписки отгрузочных | |

| документов, но в пределах срока действия аккредитива | |

| Аккредитив подчиняется “Унифицированным правилам и обычаям для документарных аккредитивов (публикация МТП № 500, редакция 1993г.) | |

| 24: Покрытие по аккредитиву просим списать со счета № ______________________ 25: Комиссию Банка и другие расходы просим списать со счета № ______________________ | |

Подписи уполномоченных лиц и печать приказодателя

Приложение 2

Аккредитив

Похожие работы

... счета 55 «Специальные счета в банках» следует ввести такие субсчета: 55-1/1 «Аккредитивы внутри страны» 55-1/2 «Аккредитивы за границей» 55-2 «Чековые книжки». Корреспонденция счетов при использовании аккредитивной формы расчета может быть следующей: Дебет 55-1/1 «Аккредитивы внутри страны» Кредит счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и ...

... Юрасова Алексея Валентиновича Факультет: «Экономика и менеджмент» Кафедра: «Менеджмент финансов и кредита» Руководитель: Лесовой В.В., ст. пр. Тема дипломной работы: «Развитие безналичных форм расчетов на основе использования средств мобильной связи» Выполненная студентом Юрасовым А.В. дипломная работа на тему: «Развитие безналичных форм расчетов на основе использования средств мобильной связи» ...

... не выгодно принимать недооформленные документы, подтверждающие поставку товара, выполнения работы или оказания услуги.[11] Глава III. Применение аккредитивной формы безналичных расчетов в РФ 3.1 Нормативная база применения аккредитивной формы безналичных расчетов в РФ Чем же является аккредитив — условным договором, расчетной операцией, обязательством или просто формой расчетов? ...

... будет выплачена в установленные сроки (например, посредством акцепта импортером срочной тратты, выписанной экспортером на него). Расчеты в форме инкассо с предварительным акцептом получили большое распространение в международной торговле. Применение инкассовой формы расчетов регулируется специальным документом - Унифицированными правилами по инкассо, разработанными Международной торговой палатой ...

0 комментариев