Правовые основы осуществления расчетов

Виды аккредитивов

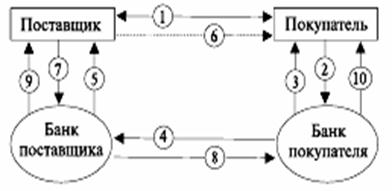

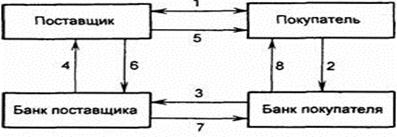

Форма и этапы работы с аккредитивом

После согласования между покупателем и продавцом условий сделки покупатель обращается в свой банк для открытия аккредитива в пользу продавца

Нормативная база применения аккредитивной формы безналичных расчетов в РФ

Необходимо отметить низкий уровень правовых знаний. Недостаточно внимания при преподавании дисциплин в вузах уделяется вопросам безналичных расчетов

Навигация

Применение аккредитивной формы безналичных расчетов

Применение аккредитивной формы безналичных расчетов

62287

знаков

0

таблиц

0

изображений

Министерство науки и образования Российской Федерации

Федеральное агентство по образованию и науке РФ

Сочинский государственный университет туризма и курортного дела

Экономический факультет

Кафедра «Финансы и кредит»

КУРСОВАЯ РАБОТА

По дисциплине: «Деньги, кредит, банки»

На тему: «Применение аккредитивной формы безналичных расчетов»

Выполнил:

студент гр. 07-ФиК

Непокрытый Михаил

Научный руководитель:

К.э.н., доц., Синявская Е.Е.

Сочи 2009

Содержание

Введение

Глава I. Сущность наличных и безналичных расчетов

1.1 Понятие и классификация расчетов

1.2 Правовые основы осуществления расчетов

Глава II. Особенности аккредитивной формы безналичных расчетов

2.1 Виды аккредитивов

2.2 Форма и этапы работы с аккредитивом

2.3 Порядок расчетов по аккредитиву, документооборот

Глава III. Применение аккредитивной формы безналичных расчетов в РФ

3.1 Нормативная база применения аккредитивной формы безналичных расчетов в РФ

3.2 Достоинства и недостатки аккредитивной формы безналичных расчетов

Заключение

Список литературы

Введение

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Расчеты представляют собой систему организации и регулирования платежей по денежным требованиям и обязательствам. Основным назначением расчетов является обслуживание денежного оборота (платежного оборота). Расчеты могут принимать как наличную, так и безналичную форму. Наличные и безналичные формы денежных расчетов хозяйственных субъектов могут функционировать только в органическом единстве. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, в соответствии со ст. 861 ГК РФ, должны производиться в безналичном порядке. Вместе с тем расчеты между этими лицами могут производиться также и наличными деньгами, если иное не установлено законом.

Безналичные расчеты — это расчеты путем перевода банками денежных средств по счетам клиентов на основании расчетных документов в стандартизированной форме, а также путем зачета взаимных встречных требований. Безналичные расчеты организованы по определенной системе, под которой понимается совокупность принципов расчетов, форм и способов совершения платежей и связанного с ними документооборота.

Организатором безналичных расчетов в РФ, методическим центром по разработке правил, форм и сроков расчетов, стандартов платежных документов является ЦБ РФ. Банк России — орган, координирующий, регулирующий и лицензирующий организацию расчетных, в том числе клиринговых, систем в РФ. Через свои учреждения он осуществляет расчеты между кредитными организациями и в целом отвечает за эффективное и бесперебойное функционирование отечественной системы расчетов.

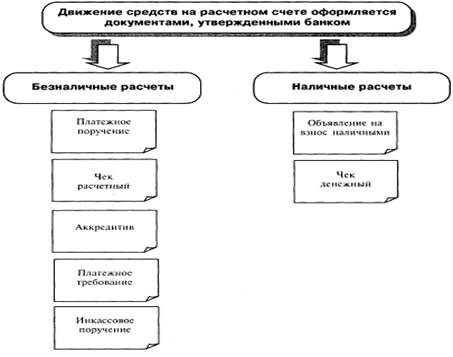

Осуществление безналичных расчетов является одним из основных направлений работы коммерческих банков с клиентами. В соответствии с действующим законодательством на территории Российской Федерации разрешены следующие формы безналичных расчетов: платежные поручения, расчеты по инкассо, аккредитиву и чеки. Каждая из форм расчетов имеет свои плюсы и минусы: одни имеют больший процент использования, другие — меньший.

При расчетах в форме аккредитива речь идет об обязательстве банка платить продавцу товара или услуг определенную сумму при своевременном предоставлении соответствующих документов, подтверждающих отправку товара или выполнение услуг.

В ходе выполнения аккредитивной операции к документам предъявляются строгие требования.

В этой работе будет рассмотрена сама аккредитивная система, чтобы можно было понять как функционирует этот безналичный платёж. А также все его виды и формы, которые существуют на данный момент.Глава I. Сущность наличных и безналичных расчетов

1.1 Понятие и классификация расчетов

Совокупный платежный оборот представляет собой процесс движения денег в наличной и безналичной формах и инструментов денежного рынка, выполняющих функции средства обращения и средства платежа и обслуживающих экономические отношения между субъектами хозяйственной деятельности.

В зависимости от форм функционирующих в совокупном платежном обороте денег различают:

1) наличный оборот;

2) безналичный оборот.

Центральное место в этой системе занимает безналичный оборот.

Наличный денежный оборот – это движение денег в наличной форме при продаже товаров, оказании услуг и осуществлении различных видов платежей. Наличный денежный оборот представляет собой процесс непрерывного движения наличных денежных знаков, эмитированных центральным банком страны (банкнот и разменной монеты), в ходе которого денежные знаки прежде всего выполняют функции средства обращения и средства платежа. От состояния наличного денежного оборота во многом зависит покупательная способность национальной валюты.

Безналичный денежный оборот – это основной вид денежного оборота. Он представляет собой часть денежного оборота, в которой движение денежных средств осуществляется в безналичной денежной форме в порядке перечисления (перевода) денежных средств со счета плательщика в банке на счет получателя, путем взаимных требований, а также с использованием других банковских операций. На долю безналичного денежного оборота приходится около 80% всех платежей в экономике РФ.

В безналичном денежном обороте деньги функционируют в качестве средства платежа. Это определяется тем, что перечисления по счетам отделены во времени от движения материальных ценностей, которое они опосредуют, погашение денежных обязательств происходит после их возникновения.

Замещение расчетов наличными деньгами безналичными платежами и их рациональная организация в условиях рыночной экономики имеют важное значение для регулирования денежного обращения, образования банковских ресурсов, организации кредитных отношений, связанных с денежными расчетами.

Безналичные расчеты представляют собой расчеты между субъектами посредством перечисления денежных средств со счетов в банковских (иных кредитных) организациях в целях зачетов взаимных требований.[1]

Формы безналичных расчетов определяются правилами, устанавливаемыми Банком России в соответствии с законодательными актами РФ. Под формой безналичных расчетов понимаются предусмотренные правовыми нормами или банковской практикой способы перевода денежных средств через кредитные организации. К ним относятся:

· Расчеты платежными поручениями

· Расчеты чеками

· Расчеты по инкассо

· Расчеты по аккредитиву

Платежное поручение – это документ, представляющий собой поручение организации обслуживающему его банку перечислить определенную сумму со своего счета. Поручения действительны в течение 10 дней, не считая дня выписки.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Расчетный чек используется при платежах за товары и оказанные услуги и оплачивается за счет средств, депонированных, то есть специально отложенных, на отдельном чековом счете.

Инкассо – поручение банку взыскать деньги с плательщика. Расчеты по инкассо широко применяются в том случае, когда платежи совершаются не сразу после отгрузки товара и выписки товарных документов. Поручения инкассо обычно используются при принудительном взыскании средств.

Аккредитив – это условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия исполняющему банку произвести такие платежи.

Также расчеты могут осуществляться в иных формах, если они соответствуют закону и применяются в банковской практике на основе банковских правил и обычаев делового оборота.[2]Формы безналичных расчетов применяются клиентами кредитных организаций, учреждений и подразделений расчетной сети Банка России, а также самими банками.

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.[3]

Похожие работы

... доктрине, кроме того, существуют взгляды на аккредитивную операцию как на поручительство (Харфилд), а также как не цессия (Розенблиц) (См: Колесник В.Б., Правовые основы аккредитивной формы безналичных расчетов // Правовые аспекты межбанковских расчетов Сборник статей по банковскому праву, Киев, 1994 с.35-37). Между тем все приведенные точки зрения фокусируют внимание лишь на каком-либо одном из ...

... национального дохода. Их назначение в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа. 2 Особенности учета чековой и аккредитивной формы расчета 2.1 Учёт операций по расчётам чеками 1. Что такое расчетный чек Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... ускорения расчетов между банками и их клиентами, четкости, гибкости и надежности расчетных операций. Основные этапы развития платежной системы Республики Казахстан за 10 лет Система безналичных расчетов Казахстана, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не подходила для новых условий рыночной экономики. ...

0 комментариев