СУЩНОСТЬ ПОНЯТИЯ БАНКОВСКОГО СЕКТОРА УСЛУГ

МЕЖДУНАРОДНЫЙ ОПЫТ РАЗВИТИЯ СЕКТОРА БАНКОВСКИХ УСЛУГ

ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА УСЛУГ В МИРЕ

БАНКОВСКАЯ СИСТЕМА РЕСПУБЛИКИ БЕЛАРУСЬ НА СОВРЕМЕННОМ ЭТАПЕ

ОПЕРАЦИИ, ПРОВОДИМЫЕ БАНКАМИ РЕСПУБЛИКИ БЕЛАРУСЬ

ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ

СОЗДАНИЕ РАЗЛИЧНЫХ КАНАЛОВ ПРОДАЖ БАНКОВСКИХ УСЛУГ

Навигация

ОПЕРАЦИИ, ПРОВОДИМЫЕ БАНКАМИ РЕСПУБЛИКИ БЕЛАРУСЬ

Особенности развития сектора банковских услуг в Республике Беларусь

107666

знаков

0

таблиц

6

изображений

2.2 ОПЕРАЦИИ, ПРОВОДИМЫЕ БАНКАМИ РЕСПУБЛИКИ БЕЛАРУСЬ

2001 – 2005 годы характеризовались динамичным развитием рынка розничных банковских услуг.

РИСУНОК 3. УСЛУГИ, ПРЕДОСТАВЛЯЕМЫЕ БЕЛОРУССКИМИ БАНКАМИ НАСЕЛЕНИЮ. ИСТОЧНИК: [25]

Анализ рынка банковских розничных услуг свидетельствует о его многообразии (рисунок 3). Условно по блокам их можно разделить на депозитные, кредитные, услуги по расчетно-кассовым операциям, включая расчетные операции с использованием различных инструментов, услуги по валютно-обменным операциям, по операциям с драгоценными металлами и драгоценными камнями, с ценными бумагами, консультационно-информационные услуги.

Рассмотрим более подробно основные из них. Привлечение денежных средств населения. Из 27 банков, действовавших на 01.10.2007 (в настоящее время на 01.02.2009 – 33 банка) на территории республики (приложение 5), 18 имеют право на привлечение денежных средств физических лиц во вклады (депозиты). В целях поддержания ресурсной базы на необходимом уровне белорусские банки проводили гибкую депозитную политику. С учетом интересов клиентов ими предлагался достаточно широкий спектр новых видов вкладов на различных условиях (возможность досрочного снятия без потери процентов, пополнение вклада, дополнительный доход по достижении оговоренного срока и т. п.).

В результате за январь — сентябрь 2007 г. общий объем привлеченных средств физических лиц увеличился на 1 853,8 млрд. руб., или на 23,2%, и на 01.10.2007 составил 9 849,6 млрд. руб.[17]

Если на 01.01.2007 в среднем на одного жителя республики приходилось 820,1 тыс. руб. сбережений, размещенных в банковских вкладах, облигациях и сберегательных сертификатах, что было эквивалентно 385 долл. США, то на 01.10.2007 данный показатель равен 1013,9 тыс. руб. (эквивалентно 471,82 долл. США). [17]

Основной объем депозитов населения сконцентрирован в Минске и Минской области — 48,2% от общего объема, на долю Гомельской области приходится 12,2%, Витебской и Брестской — по 11%, Гродненской — 9,1%, Могилевской — 8,5%. При этом ведущим банком на рынке депозитов населения традиционно является ОАО “АСБ Беларусбанк”, удельный вес которого в общем объеме привлеченных средств физических лиц составил на 1 октября 2007 г. 60,4%. На долю других банков, в частности ОАО “Белагропромбанк”, приходится 11%, ОАО “Белпромстройбанк” — 8,4%, ОАО “Белинвестбанк” — 7,5% (для сравнения за 2005 г. см рисунок 4).

Кредитование. Наиболее востребованными банковскими услугами являются услуги, связанные с кредитованием физических лиц.

Рост денежных доходов приводит к качественным изменениям структуры потребления домашних хозяйств: увеличивается доля расходов на приобретение товаров длительного пользования, недвижимость, обучение, туризм и другие дорогостоящие товары и услуги. Такое изменение структуры потребления, в свою очередь, повышает спрос населения на кредитные банковские продукты и услуги.

Снижение уровня инфляции и, соответственно, ставок по кредитам, совершенствование законодательства, интенсивная рекламная кампания кредитных продуктов банков также обусловили активизацию процесса кредитования населения в республике. Об этом свидетельствует устойчивая тенденция роста объемов кредитной задолженности физических лиц.

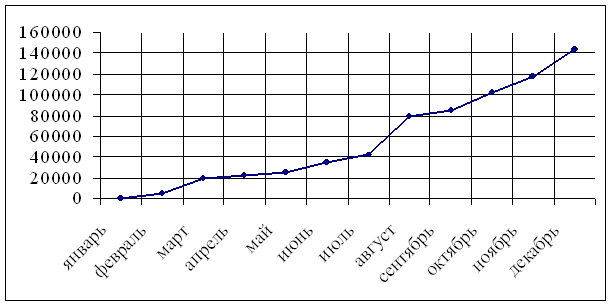

Следует отметить, что в целом в течение 2003—2006 гг. белорусский кредитный рынок пережил бум потребительского кредитования. К началу 2007 г. рынок кредитования населения в своем развитии прошел фазу первоначального становления и насыщения и продолжал демонстрировать достаточно высокие темпы роста (рисунок 5). В период с 01.01.2001 по 01.10.2007 кредитная задолженность физических лиц возросла более чем на 7 трлн. руб., или в 52,6 раза, в том числе за 9 месяцев 2007 г. она увеличилась на 1,7 трлн. руб., или на 31,3%, и достигла 7,2 трлн. руб. [25]

На 01.10.2007 в среднем на одного жителя нашей страны приходилось 738,6 тыс. руб. кредитной задолженности. За период с 01.01.2003 (начальный этап активизации банковского потребительского кредитования) до 01.10.2007 данный показатель возрос более чем в 15 раз.

Наиболее существенна роль банковского кредита как источника финансирования инвестиций в жилищном строительстве. Большая часть кредитов на жилищное строительство (69,8%) выдается на льготных условиях (рисунок 6). Причем объемы льготного кредитования жилищного строительства расширяются высокими темпами. На 01.10.2007 задолженность физических лиц перед банками по льготным кредитам на строительство и приобретение недвижимости составила 2,9 трлн. руб. С начала 2007 г. она увеличилась на 701,3 млрд. руб., или на 32,4%. За 9 месяцев 2007 г. банками выдано 1,4 трлн. руб. льготных кредитов на строительство и приобретение жилья, или 70% от запланированного на год. [16]

РИСУНОК 6. НАПРАВЛЕНИЕ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ (НА 01.10.2007). ИСТОЧНИК: [16]

Одним из направлений, по которому в последнее время развивается потребительское кредитование, стало совершенствование банками процедур выдачи кредитов, сокращение времени анализа кредитной заявки и выдачи кредита, внедрение скоринга. В частности, с целью упрощения процедуры выдачи кредита банки проводят работу по созданию собственной единой базы кредитополучателей и поручителей, внедряют в практику обслуживание клиентов по принципу “одного окна”. Заявительный принцип “одного окна” внедрен ОАО “АСБ Беларусбанк” во всех подведомственных филиалах при предоставлении гражданам льготных кредитов на строительство (реконструкцию) или приобретение жилья. Ряд банков упростили процедуру оформления кредитного договора, исключив необходимость заключения договоров поручительства или договоров залога. Способом обеспечения исполнения обязательства по кредиту на потребительские цели принята неустойка. Благодаря этому рассмотрение пакета документов производится банком в течение одного дня. Кроме того, широко практикуется выдача кредитов путем их зачисления на банковскую пластиковую карточку или овердрафтное кредитование по карт-счету. Кредитование под неустойку с использованием банковской пластиковой карточки существенно ускоряет процесс получения кредита. При этом банки контролируют риски через установление лимитов задолженности по кредиту, связанных с уровнем публичных доходов заемщика и его кредитной историей.

РИСУНОК 7. КОНЦЕНТРАЦИЯ НА РЫНКЕ КРЕДИТОВ РБ В 2005 Г ИСТОЧНИК: [20]

Лидирующие позиции на рынке кредитных услуг населению занимает ОАО “АСБ Беларусбанк” — более 70% от общего объема кредитной задолженности по республике. Это обусловлено исторически сложившейся специализацией банка на работе с населением, а также предоставлением физическим лицам льготных кредитов на строительство и приобретение жилья. Другим лидирующим банком на данном сегменте банковского рынка является “Приорбанк” ОАО, доля которого в общем объеме кредитной задолженности составляет 8,5%; еще у одного банка — ОАО “Белагропромбанк” — удельный вес составил 3,7%. (для сравнения за 2005 г. см рисунок 7)

Высокая концентрация таких кредитов в системообразующих банках является следствием слабости институциональной инфраструктуры других банков республики. Они имеют незначительное количество пунктов обслуживания физических лиц, которые размещаются, как правило, в Минске и некоторых областных центрах.

Поэтому сегодня одним из основных направлений развития потребительского кредитования для средних и малых банков является создание центров обслуживания физических лиц и расширение сети электронных коммуникаций. Вместе с тем в 2007 г. следует отметить активизацию работы белорусских банков (несистемообразующих) по кредитованию населения. Их доля в общем объеме кредитной задолженности населения увеличилась с 6,9% (на начало 2007 г.) до 11,2% (на 01.10.2007).

В числе важных направлений развития потребительского кредитования — развитие конкуренции банков в области процентной политики, которая ведет к сокращению стоимости потребительского кредитования (рисунок 8)

Таким образом, можно констатировать, что в Беларуси фаза накопления денежных средств физическими лицами сменилась фазой роста потребления ими материальных благ, в том числе и за счет кредитов банков. С точки зрения банковской деятельности, активное расширение кредитования физических лиц, с одной стороны, свидетельствует о возросшей диверсификации банковского кредитного дела в республике. С другой — быстрое сокращение разрыва между привлеченными от физических лиц средствами и выданными им кредитами указывает на то, что уже в ближайшем будущем банки не смогут рассчитывать только на сбережения населения в качестве источника финансирования других секторов экономики и им придется менять стратегию формирования ресурсной базы.

Именно поэтому для отечественных банков существенно актуализируется вопрос привлечения иностранных кредитных ресурсов и капиталов. При сохранении имеющихся темпов роста экономики следует ожидать ускорения проникновения иностранного капитала в банковский сектор экономики Беларуси, что повлияет на изменение позиций банков на сегменте кредитных услуг физическим лицам.

Если рассматривать другие банковские услуги — по расчетно-кассовым операциям, включая расчетные операции с использованием различных инструментов, услуги по валютно-обменным операциям, по операциям с ценными бумагами, драгоценными металлами и драгоценными камнями, можно отметить следующее. В настоящее время при осуществлении банками расчетных операций с физическими лицами применяются современные информационные технологии. В частности, при представлении платежных инструкций в банк кроме бумажных носителей все чаще используются возможности передачи документов в электронном виде посредством сети Интернет (Интернет-банкинг) и мобильной связи (СМС-банкинг).

Одну из лидирующих позиций при осуществлении расчетно-кассовых операций занимают банковские пластиковые карточки, которые стали универсальным финансовым инструментом, интегрирующим воедино расчетные, депозитные и кредитные услуги банков.

Так, на 01.10.2007 эмитировано 4,5 млн. карточек международных и внутренних систем расчетов, функционируют 1772 банкомата, 1202 инфокиоска, 5401 платежный терминал в пунктах выдачи наличных денег и 8098 терминалов, установленных в предприятиях торговли (сервиса) [17]. Набор предоставляемых услуг тем или иным банком держателям пластиковых карточек зависит от степени технической оснащенности и проводимой банком политики на этом сегменте рынка.

За последние 5 лет эмиссия банковских карточек возросла в 16,2 раза, количество установленных банкоматов – в 6,9 раза, количество предприятий торговли (сервиса), принимающих карточки при оплатереализуемых товаров (услуг), – в 3,3 раза. В настоящее время в среднем каждый третий гражданин республики имеет карт-счет в банке и возможность распоряжаться им с использованием карточки [18].

Расширяется система расчетов в рамках Единого расчетного и информационного пространства (ЕРИП), базирующаяся на принципе оплаты за услуги по технологии единого лицевого счета, что дает возможность оплачивать услуги различных поставщиков в любом подразделении банковской системы (примером может служить группа “СБС” — система банковского самообслуживания, включающая ОАО “Белвнешэкономбанк”, ОАО “Технобанк”, ЗАО “Межторгбанк”, ОАО “ Банк Москва — Минск” и ЗАО “БелСвиссБанк”).

Кроме того, активно развиваются системы платежей с использованием электронных денег EasyPay, Берлио и WebMoney.

Валютно-обменные операции. Сегодня в Беларуси функционируют более 3 тыс. пунктов обмена валют, в которых совершаются валютно-обменные операции с 22 иностранными валютами. Основная часть операций на рынке наличной иностранной валюты (около 80%) осуществляется в долларах США.

Пока операции с ценными бумагами для физических лиц занимают незначительный удельный вес, но с развитием рынка ценных бумаг в последующем их доля будет увеличиваться. Так, некоторые банки в качестве одного из инструментов привлечения денежных средств населения используют сберегательные сертификаты, объем выпуска которых на 01.10.2007 составил 20,6 млрд. руб., или 0,2% от общего объема привлеченных в банковскую систему средств физических лиц. [18]

Среди развивающихся направлений розничного банковского бизнеса — операции с драгоценными металлами и драгоценными камнями. Активизировалось такое направление розничного банковского бизнеса, как операции купли-продажи мерных слитков золота, серебра и платины, памятных и юбилейных монет Национального банка. На 01.10.2007 лицензии Национального банка на совершение операций с драгоценными металлами и драгоценными камнями имели семь банков: ОАО “Белагропромбанк”, ОАО “Белинвестбанк”, ОАО “АСБ Беларусбанк”, ОАО “Белпромстройбанк”, ОАО “Белвнешэкономбанк”, ОАО “Белгазпромбанк” и ЗАО “Трастбанк”. За 9 месяцев 2007 г. ими продано 6 кг платины, 305 кг серебра и 487 кг золота. [17]

В целях активизации работы по привлечению денежных средств населения в банковскую систему, расширению спектра банковских услуг банки уделяли внимание рекламному сопровождению процесса оказания розничных банковских услуг (приложение 6). Наряду с традиционными способами информирования клиентов о банковских услугах (телевидение, радио, газеты, рекламные буклеты и наружная реклама) применялись мультимедийные средства (Интернет, видеоэкраны, информационные агентства и др.). Большинством банков созданы и функционируют в актуальном режиме с постоянным информационным наполнением веб-сайты в сети Интернет.

Помимо этого, на качественно новом уровне развивается справочно-информационное консультирование по оказываемым банковским услугам. В банках (например, “Приорбанк” ОАО, ЗАО АКБ “Белросбанк”, ЗАО “Трастбанк”) созданы и действуют Call-центры, специализирующиеся только на обслуживании клиентов по телефону. Данные центры, как правило, укомплектованы специально подготовленными высококвалифицированными операторами банка, предоставляющими клиенту необходимую информацию по различным вопросам банковского обслуживания: справочные сведения по оформлению всех видов кредитов для физических лиц, депозитам, открытию счетов, переводам и перечню совершаемых операций. Во многих белорусских банках выделены специальные справочные телефонные номера для получения клиентами информации по комплексу предоставляемых ими услуг. Например, в ОАО “Белагропромбанк” создан Контакт-центр, осуществляющий телефонное консультирование физических лиц.

Для максимального облегчения доступа к услугам этого центра звонки могут совершаться на единый бесплатный республиканский, городской или номер мобильных операторов (при этом все консультации населению бесплатные).

Сегодня банки проводят активную работу по комплексному обслуживанию клиентов. Создаются и внедряются пакетные продукты, состоящие из набора различных банковских инструментов. Развитие комплексного обслуживания населения в январе — сентябре 2007 г. осуществлялось посредством реализации принципа “одного окна”. Продолжается работа банков по автоматизации процессов.

За счет внедрения программного обеспечения по централизации базы данных клиентов — физических лиц банки предоставляли клиентам возможность осуществлять операции по своим счетам (в пределах одного банка) вне зависимости от территориальной принадлежности счета (например, ОАО “АСБ Беларусбанк”, ОАО “Белагропромбанк”, ОАО “Белпромстройбанк”, ОАО “Банк Москва — Минск”). А в целях определения перспективы спроса на те или иные банковские продукты банки широко практикуют проведение не только собственными силами, но и с участием исследовательских организаций социологических опросов, различных маркетинговых исследований. [30]

Несмотря на то, что все белорусские банки универсальны и спектр оказываемых ими услуг ориентирован на широкий круг потенциальных клиентов, при разработке новых продуктов банки все-таки ориентируются на интересы определенного сегмента клиентуры. Используя результаты социологических опросов и маркетинговых исследований, банки определяют “портрет” своих клиентов, выделяют группу пользователей услугами. Такая работа проводится всеми системообразующими банками (например, в 2006 г. ОАО “Белагропромбанк” провел социологическое исследование с привлечением аналитического центра “ECOOM”).

Наряду с традиционными для банковского сектора направлениями работы на рынке розничных услуг (привлечение денежных средств населения, кредитование, валютно-обменные операции, расчетно-кассовое обслуживание) банки перешли к предоставлению своим клиентам комплексных услуг и продуктов. В республике активно стало развиваться кредитование населения, особенно потребительское. Банки совместно с торговыми организациями начали широко внедрять кредитные проекты по продаже товаров в кредит, а также новые технологии по экспресс-кредитованию. В результате объем кредитной задолженности физических лиц с 1 января 2001 г. по 1 января 2006 г. увеличился в 24 раза и составил 3,3 трлн. рублей, а объем потребительского кредитования за этот период возрос в 103,1 раза. Если на начало 2001 года потребительские кредиты составляли 8,8 процента в общем объеме кредитной задолженности физических лиц, то на 1 января 2006 г. – уже 37,7 процента. [7]

На 1 января 2008 г. средства физических лиц составили 10,62 трлн. рублей, или 25,5 процента пассивов банковского сектора (приложение 1.7), увеличившись за отчетный год на 2,81 трлн. рублей (на 35,9 процента). Почти весь их объем (99,5 процента) представлен в форме депозитов. Депозиты физических лиц за 2007 год выросли на 2,75 трлн. рублей (на 35,2 процента), в том числе рублевые – на 1,45 трлн. рублей (на 27,1 процента), валютные – на 600,3 млн. долларов США (на 51,8 процента). Несмотря на значительный рост депозитов в иностранной валюте, связанный с возрастанием инфляционных и девальвационных ожиданий населения, сложившихся в конце 2006 года – начале 2007 года, в структуре депозитов физических лиц сохранилось преобладание средств в национальной валюте (64,2 процента). В составе средств физических лиц опережающими темпами увеличивался объем сберегательных сертификатов (в 5,5 раза) [18].

Увеличению средств населения, размещенных в банках, способствовали позитивная динамика денежных доходов населения, расширение перечня банковских операций и услуг, повышение их качества, а также поддержание реальной процентной ставки по срочным и условным рублевым и валютным депозитам физических лиц на положительном уровне и обеспечение стабильности курса белорусского рубля. С учетом интересов клиентов банки расширяли практику комплексного обслуживания, предлагали большой спектр вкладов с новыми условиями: возможностью досрочного снятия денежных средств без потери процентов, пополнения вклада, получения дополнительного дохода по достижении оговоренного срока и другими.

Получили дальнейшее развитие Интернет-банкинг и мобильный банкинг. Ряд банков открыли у себя службы обработки телефонных звонков, контакт-центры, работа которых позволяет оперативно осуществлять дистанционное обслуживание клиентов. Развивалась кооперация банков по совместному использованию сети посттерминалов и банкоматов для расширения безналичных расчетов посредством банковских пластиковых карточек.

Значительно активизировался процесс предоставления банками своим клиентам новых современных видов услуг при осуществлении расчетов. Стали разрабатываться и внедряться банковские Интернет-услуги, услуги, оказываемые посредством инфокиосков и мобильной связи. Начиная с 2005 года идет процесс формирования единого расчетного и информационного пространства по оплате услуг населению через банки и небанковские кредитно-финансовые организации, организации почтовой и электрической связи, что позволяет реализовать принцип ”одно окно“ при обслуживании клиентов.

Рассмотрим еще раз такие виды операций, проводимые банками, как операции банка по привлечению средств в депозиты и операции по кредитованию индивидуальных заемщиков, т.к. они являются наиболее важными и доминирующими на рынке банковских услуг Республики Беларусь.

Операции банка по привлечению средств в депозиты. Коммерческие банки выполняют различные операции по обслуживанию своих клиентов. Все операции коммерческих банков обычно делят на три группы [14]:

1. пассивные операции - это операции, посредством которых банки формируют свои ресурсы для проведения кредитных и других активных операций. К ним относятся: привлечение на расчетные и текущие счета юридических и физических лиц, открытие срочных счетов граждан, предприятий, организаций, выпуск ценных бумаг, займы, полученные из других банков и т.д.

2. активные операции - операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы. К ним относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций, предоставление потребительских кредитов населению, приобретение ценных бумаг, лизинг, факторинг, инновационное финансирование и кредитование, долевое участие средствами банка в хозяйственной деятельности предприятий, займы, предоставляемые другим банкам.

3. активно-пассивные операции банков - комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату - комиссию. Различают комиссионно-расчетные операции, связанные с осуществлением внутренних и международных расчетов, а также торгово-комиссионные или продажа банкам по поручению клиентов ценных бумаг, инвалюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и т.д.

Для коммерческих банков вклады - главный вид пассивов, а, следовательно, и важный ресурс для проведения активных кредитных операций. За счет заемных средств, например, формируется почти 93 общей суммы активов коммерческих банков США. От характера, депозитов зависят виды ссудных операций, а соответственно, и размеры доходов банков.

Сбережения населения составляют отдельную группу ресурсов банков. Общая основа оседания денег у населения как сбережений заключается в том что, распоряжаясь своими доходами, граждане соответственно потребностям могут отсрочить расходование денег на какой-либо промежуток времени. Принадлежащая населению масса стоимости, пока она не превратилась из денежной Формы в предметы личного потребления остается временно в распоряжении банка. Возврат этих средств, предоставляемых населением в качестве кредита государству или банку, происходит, по мере того как граждане используют свои денежные средства на покупку товаров и оплату услуг. Параллельно с использованием денежных сбережений одними гражданами образуются новые сбережения другими. Поэтому общая сумма денежных средств населения, которой могут распоряжаться банки в качестве кредитного ресурса, не только не уменьшаются, но и как правило, систематически возрастает.

В зависимости от срока помещения средств во вклады в банки депозиты делятся на вклады до востребования и срочные вклады, разностью которые являются сберегательные вклады. Вклады до востребования могут быть изъяты в любое время без предварительного уведомления банка клиентом, проценты по ним не выплачиваются, по клиентам они выгодны, поскольку позволяют производить расчеты с помощью чеков в любое время с юридическими и физическими лицами без использования наличных денег.

В отличие от вкладов до востребования срочные и сберегательные вклады помещают в банки на определенный срок и приносят доход вкладчикам, обычно зависящий от длительности хранения средств на банковских счетах. Срочные вклады могут быть изъяты только в соответствии со сроком хранения, в противном случае клиент лишается повышенных процентов или уплачивает банку штраф. Такие вклады банку выгодны, поскольку, используя депозиты вкладчиков в качестве ресурса, он может более свободно маневрировать ими, чем средствами во вкладах до востребования.

Клиенты большинства банков не отличаются особой приверженностью к одному банку и легко переходят на обслуживание в другие банки. Требуют дополнительного развития и продвижения как торговые марки и бренды банков, так и отдельные услуги.

Следствием небольшого размера белорусских банков является высокая концентрация кредитного портфеля и ресурсной базы, поскольку размер капитала и совокупных активов таких банков не позволяет им удовлетворять значительные финансовые потребности крупнейших промышленных предприятий страны.

Операции по кредитованию индивидуальных заемщиков. Активными операциями называются операции банков по размещению имеющихся в их распоряжении ресурсов. Важнейшими активными операциями банков являются операции по кредитованию предприятий, организаций и частных лиц.

Основным направлением размещения средств банков являются кредиты субъектам хозяйствования - резидентам. По состоянию на 1 января 2008 г. доля требований к субъектам хозяйствования в структуре активов банков составила 53,6 процента (годом ранее - 52,7 процента). [18]

При этом за 2007 г. их объем увеличился на 7 052,5 млрд. рублей, или на 46,1 процента до 22 335,9 млрд. рублей. Значительный объем средств направлялся также на кредитование физических лиц. [18]

Объем требований банков к физическим лицам увеличился с 5 449,6 млрд. рублей до 8 075,2 млрд. рублей, или на 48,2 процента. Удельный вес требований к физическим лицам в совокупных активах банковского сектора увеличился с 19 до 19,4 процента. [17]

В 2007 году банковская система полностью удовлетворяла предъявляемый экономикой спрос на кредиты. Темпы наращивания кредитования существенно опережали темпы роста ВВП. Так, прирост требований банков к экономике в белорусских рублях и иностранной валюте в реальном выражении в среднем за 2007 год по отношению к 2006 году составил 35 процентов (в белорусских рублях - 29,5 процента) при увеличении реального ВВП на 8,2 процента. [18]

В 2007 году сохранились высокие темпы роста требований и кредитов банков к экономике. При этом на 1 января 2008 г. доля долгосрочных кредитных вложений банков составила 75,7 процента в общей сумме кредитных вложений банков. [18]

В настоящее время банковские ссуды классифицируются по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектом кредитования, объему и т. д. [14]

По видам обеспечения ссуды подразделяются на:

обеспеченные

необеспеченные, или бланковые.

Обеспечением ссуд могут выступать: залог, гарантии, поручительства, страхование. В качестве их могут выступать различные виды активов.

Классификацию ссуд можно продолжить в зависимости от сроков их погашения. По срокам погашения ссуды делятся на краткосрочные и долгосрочные. К первой группе относятся обычно ссуды, предоставляемые сроком до 1 года. Для коммерческих банков нашей страны в современных условиях это наиболее предпочтительный вид ссуд.

Краткосрочную ссуду модно оформить на определенный срок, в пределах года или до востребования. Ссуда до востребования не имеет фиксированного срока, и банк может потребовать ее погашения в любое время.

Долгосрочные ссуды, сроком выше 1 года, носят сегодня исключительно редкий характер.

По методу погашения ссуды делят на:

ссуды, погашенные единовременно (основной долг по ссуде погашается на одну конечную дату),

ссуды, погашающиеся в рассрочку (периодичное погашение основной суммы долга. Ссуды могут погашаться периодически равномерными и неравномерными платежами. При выдаче ссуды с рассрочкой платежа действует принцип, согласно которому сумма ссуды списывается частями на протяжении периода действия договора. Подобный порядок погашения ссуды не столь обременителен для заемщика, как при единовременной уплате долга. Для банка также выгодно, чтобы ссуда погасилась периодически в течении всего периода действия договора, так как это ускоряет оборачиваемость кредита и высвобождает кредитные ресурсы для новых вложений, повышая таким образом его ликвидность).

По методу взимания процентов ссуды классифицируются следующим образом:

ссуды с удержанием процентов в момент предоставления ссуды

ссуды с уплатой процентов в момент погашения кредита

ссуды с уплатой процентов равными взносами на протяжении всего срока пользования.

По направлениям использования потребительские ссуды в Республике Беларусь подразделяются на:

кредиты на неотложные нужды,

кредиты под залог ценных бумаг,

кредиты на строительство и приобретение жилья,

кредиты на капитальный ремонт жилых домов, их газификацию и присоединения к сетям водоснабжения и канализации.

ссуды на строительство надворных построек для содержания скота и птицы и приобретения средств малой механизации для выполнения работ в личном подсобном хозяйстве (гражданам, проживающим в сельской местности).

На данном сегменте наблюдается снижение доминирующей роли АСБ “Беларусбанк” в связи с развитием розничных банковских услуг и увеличением активности других банков.

Доля кредитов реальному сектору экономики и сектору домашних хозяйств в активах банковского сектора неуклонно возрастает и составила к ачалу 2006 года 64,5 процента (к началу 2001 года – 59,4 процента). [15]

При этом доля кредитов населению в активах банковского сектора увеличилась с 5,4 до 16,1 процента, что обусловлено как активизацией процессов потребительского кредитования и кредитования жилищного строительства, так и повышением платежеспособного спроса физических лиц на банковские услуги. Снижение удельного веса банковских кредитов реальному сектору экономики с 54 процентов до 48,4 процента было вызвано недостаточной кредитоспособностью предприятий и уменьшением доли средств предприятий в ресурсной базе банков.

Опережающий по сравнению с темпами роста экономики рост активов банковского сектора позволил увеличить их отношение к ВВП на конец 2007 года до 43,4 процента против 36,6 процента на начало 2007 года.

Наиболее существенные изменения в активах банков в отчетном году (2007) произошли за счет [16]:

увеличения на 1,3 процентного пункта удельного веса требований банков к экономике. Данный показатель на 1 января 2008 г. сформировался на уровне 73 процентов, в том числе кредиты экономике возросли на 1,7 процентного пункта и достигли 69,5 процента. При этом в активах банковского сектора основной удельный вес (53,6 процента) составили требования к юридическим лицам, объем которых за 2007 год возрос на 7,05 трлн. рублей (на 46,1 процента), до 22,34 трлн. рублей;

сокращения на 2,8 процентного пункта удельного веса требований к Правительству, органам местного управления;

снижения на 1,4 процентного пункта доли денежных средств, размещенных в банках и Национальном банке;

повышения на 3,2 процентного пункта удельного веса средств, размещенных у нерезидентов.

Расширяя объемы кредитования субъектов хозяйствования и населения, банковская система способствует поддержанию высоких темпов экономического роста.

Уровень рентабельности собственного капитала банковского сектора в 2001 – 2005 годах в целом составил от 5,6 до 8,4 процента, по итогам 2005 года – 6,8 процента. Рентабельность активов составляла от 0,8 процента (по итогам 2001 года) до 1,6 процента (по итогам 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15]

ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ

Похожие работы

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

... эффективного и безопасного функционирования национальной платежной системы. Третья глава была посвящена изучению складывающихся тенденций и выявлению на их основе перспектив дальнейшего развития платежной системы Республики Беларусь. Дальнейшее развитие НПС Беларуси должно происходить с учетом общих тенденций, характерных для платежных систем в условиях глобализации и интеграции рынков, роста ...

... ; — разработка специальных программ лояльности, направленных на увеличение безналичных расчетов в торговле; — реализация мер по повышению рентабельности и минимизации рисков. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ РАСЧЁТА БАНКОВСКИМИ КАРТОЧКАМИ В РЕСПУБЛИКЕ БЕЛАРУСЬ Карточка - это шаг вперед с точки зрения технологий. Повышается платежная культура населения, так как появляется возможность оплаты услуг ...

... карточки. Операции уполномоченных банков по купле-продаже либо конверсии валюты осуществляются в порядке, определяемом законодательством Республики Беларусь [18]. 2.4 Анализ состояния безналичных расчетов, проводимых через отделение ОАО «Белагропромбанк» «Южное» в г.Минск Согласно Постановления НБ РБ № 307 от 27.11.2001 г. в целях дальнейшего совершенствования организации безналичных ...

0 комментариев