Виды потребительского кредита

Нормативное регулирование потребительского кредитования

Организация кредитования населения в Сбербанке РФ

Анализ показателей эффективности кредитования населения

Проблемы и перспективы развития кредитования в РФ в современных условиях

Предоставляются на срок 1 год в рамках срока действия Генерального соглашения, равного 3 годам 1 мес

Запрашиваемый кредит

Сведения о Поручителях (физических лицах)

Среднемесячные расходы Заемщика (Созаемщика) и Поручителей (физических лиц) за последние полгода

Навигация

Проблемы и перспективы развития кредитования в РФ в современных условиях

Особенности кредитования в Сбербанке

163076

знаков

18

таблиц

11

изображений

3. Проблемы и перспективы развития кредитования в РФ в современных условиях

3.1 Проблемы осуществления потребительского кредитования

По оценке Минэкономразвития в январе-августе ВВП увеличился к соответствующему периоду 2003 года на 7.3%, а в целом за 2004 год рост оценивается на 6.9%. Промышленное производство за январь-август увеличилось по сравнению с соответствующим периодом 2003 года на 6.9%.

Развитие потребительского кредитования наряду с ипотечным кредитованием и кредитованием малого бизнеса является одним из приоритетных направлений Стратегии развития банковского сектора Российской Федерации.

При этом сектор потребительского кредитования в последнее время занимает все более заметное место среди услуг, предоставляемых банками населению. Уже сейчас между банками развернулась жесткая конкурентная борьба, населению предлагаются различные кредитные продукты.[64]

Одним из самых существенных барьеров для входа на рынок потребительского и ипотечного кредитования являются высокие первоначальные капитальные вложения, необходимые для организации предоставления новых банковских продуктов и услуг.

Такие затраты связаны, в первую очередь, с организацией программ кредитования, подбором и обучением специалистов, переоборудованием существующих площадей для оказания услуг по новым программам кредитования или арендой (покупкой) площадей для дополнительных офисов. Также при входе кредитной организации на данный рынок услуг необходимы значительные затраты на финансирование маркетинговых программ.

Самым существенным экономическим ограничением для развития рынка услуг потребительского и ипотечного кредитования, связанным с общим состоянием социально-экономического развития России, является низкая платежеспособность населения. Основным сдерживающим фактором является недостаток долгосрочной ресурсной базы для потребительского, а особенно ипотечного кредитования.

В качестве других проблем выделяются низкая транспарентность заработка заемщиков, отсутствие их кредитных историй, что затрудняет оценку кредитных рисков.

Как отмечают кредитные организации, осуществляющие деятельность на рынке потребительского и ипотечного кредитования, определенными проблемами являются как несовершенство федерального законодательства, регулирующего вопросы ипотеки жилых помещений, в частности Федерального закона от 16.07.98 № 102 «Об ипотеке (залоге недвижимости)», так и недостаточная эффективность системы судебного исполнения по вопросам обращения взыскания на заложенное имущество в случаях неисполнения заемщиком обязательств перед кредитором.[64]

Несмотря на существующие проблемы, рынок потребительского и ипотечного кредитования является быстрорастущим и высокорентабельным.

Тарифы по потребительским и ипотечным кредитам устанавливаются кредитными организациями с учетом различных факторов: стоимость привлеченных ресурсов, произведенных затрат, срока предоставления кредита, наличия залога и поручителей и т.д. Вместе с тем практика предоставления потребительских и ипотечных кредитов зачастую основывается на неконкурентных принципах. Не являются редкостью случаи введения заемщиков в заблуждение относительно реальной стоимости полученных ими потребительских кредитов.

Реальная стоимость кредита (с учетом всех комиссий и платежей) существенно превышает заявленный в публичной оферте отдельных кредитных организаций процент по кредиту. То есть речь идёт о наличии скрытых комиссий и других дополнительных расходов, о которых заемщик надлежащим образом не информирован. Таким образом, недостаточное раскрытие информации об условиях предоставления кредита вводит в заблуждение заемщиков относительно полной стоимости данной услуги банков.

Используя упомянутую практику, банки могут получать необоснованные преимущества при осуществлении предпринимательской деятельности на рынке банковских услуг, препятствуя выходу на рынок финансовых услуг другим кредитным организациям, готовым на условиях открытости и достоверности осуществлять деятельность по потребительскому кредитованию населения и честно заявлять клиентам полную стоимость услуги потребительского кредитования. При этом такие действия могут причинить убытки другим финансовым организациям.

Вместе с тем статья 15 Федерального закона от 23.06.99 № 117-ФЗ «О защите конкуренции на рынке финансовых услуг» запрещает недобросовестную конкуренцию на рынке финансовых услуг между финансовыми организациями, которая выражается, в том числе, в распространении неточных, недостоверных сведений, способных причинить убытки другим финансовым организациям.

Еще одной проблемой потребительского кредитования можно назвать несовершенный механизм потребительского кредитования. Так, к примеру, в российском законодательстве отсутствует правовое регулирование образовательного кредита, экономически невыгодны условия кредитования для заемщика, трудности трудоустройства выпускников, высокие риски невозвратов банковских кредитов. [18]

Итак, основные проблемы в области кредитования физических лиц, стоящие перед банками на сегодняшний день:

Используемые зарплатные схемы предприятий. Работодатели зачастую отдают предпочтение «серым» схемам выплаты вознаграждения своим работникам. Заемщик не может официально подтвердить уровень доходов, а банк лишается платежеспособного клиента.

Нет простого механизма возврата денег инвестору в случае несостоятельности заемщика. Стоимость таких ошибок очень велика: потеря основной суммы долга, судебные издержки, административные издержки, потерянное время и т.д.

Проблемы классификации. Необходима достоверная оценка потенциального заемщика, отсечение «плохих» заемщиков. Неверная классификация порождает проблему обеспечения возврата средств заемщиком в принудительном порядке.

Проблема залога. Механизм реализации залога – неудобное и дорогостоящее занятие. Отсутствие регистрации залога движимого имущества позволяет продать или повторно заложить недобросовестным заемщиком заложенное имущество.

Проблема оценки реальных возможностей поручителей. Не секрет, что большинство российских банков решают вопрос снижения своих кредитных рисков путем простого переноса их на поручителей заемщика. При этом нередко поручителями, особенно при крупных размерах кредита, являются различные юридические лица (как крупные, так и средние и малые предприятия). В контексте будущих пластиковых кредитов такая практика будет применяться повсеместно, поскольку удобно выдать заемщику пластиковую карточку, а в случае каких – либо затруднений с возвратом кредита востребовать его с поручителя – предприятия, на котором он работает. На первый взгляд это должно решить проблему, но если более широко рассмотреть вопрос, то данная кредитная политика не гарантирует успеха в той степени, на которую полагаются банки. Рассмотрим общие положения, которыми руководствуется кредитор. Будем считать, что поручительство имеет определенную стоимость. Для простоты будем считать стоимость поручительства равной рыночной стоимости предприятия (или рыночную стоимость материальных ценностей и их ликвидность поручителя – физического лица). Но дело в том, что рыночная стоимость, как предприятия, так и имущества является величиной непостоянной. Она, в основном, зависит от динамики экономики. Т.е. на фазе экономического подъема рыночная стоимость увеличивается, а на стадии экономического спада стремительно уменьшается.

3.2 Совершенствование механизма потребительского кредитования

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане. [38]

Потребительский кредит в современных условиях оказывает двоякое влияние на экономические процессы. Потребительский кредит способствует развитию экономики, поскольку:

1. Стимулирует потребление населением товаров длительного пользования и услуг, и, как следствие, - их производство.

2. Способствует перераспределению доходов не только в пространстве (между различными участниками процессов производства и потребления), но и во времени.

3. Устанавливает баланс между совокупным спросом и совокупным предложением в краткосрочном периоде.

4. Сокращает временные разрывы между потребностью в определенных товарах и услугах и возможностью их оплаты.

6. Сокращает издержки обращения, связанные с хранением товаров.

7. Увеличивает скорость денежного обращения. С помощью кредита свободные денежные капиталы и сбережения помещаются их владельцами в банки, а последние путём предоставления ссуд пускают их в оборот. Оборот денег ускоряется также тем, что покупка товаров в кредит исключает необходимость предварительного накопления денег, а долг может оплачиваться немедленно после получения дохода.

8. Дает возможность производителям снять остроту проблемы перепроизводства товаров и услуг, скоординировать в будущем производственные планы с учетом прогноза потребительского спроса и избежать кризиса сбыта.

В тоже время потребительский кредит может оказывать и негативное влияние на экономические процессы:

1. На уровне индивида потребительский кредит создает иллюзию богатства и приводит к чрезмерным тратам. По мере роста задолженности часто возникают трудности с ежемесячными платежами. Кроме того, потребитель с высокой долей задолженности в потребительском бюджете отчасти теряет покупательский потенциал и привлекательность для товаропроизводителей в будущем.

2. Как правило, покупки в кредит обходятся дороже, чем при оплате наличными. Увеличение расходов связано с необходимостью оплаты процентов за пользование кредитом.

3. На макроуровне потребительский кредит, временно форсируя рост производства и создавая видимость высокой конъюнктуры, в конечном счёте, может способствовать выходу производства за рамки платёжеспособного спроса населения, нарастанию перепроизводства и обострению экономических кризисов. Уровень потребительского кредитования зависит от фазы экономического цикла. На стадии подъема население увеличивает покупки в кредит, в период пика – замедляет, в период спада – резко снижает, в период депрессии – стабилизирует, а затем повышает объемы покупок товаров в кредит. Потребительский кредит в период подъема может способствовать «перегреву» экономики.

4. В условиях глобализации экономики особенно явно проявляются отличия в возможности предоставления потребительского кредита отечественными и ведущими зарубежными компаниями. Крупнейшие, транснациональные компании, столкнувшись с кризисом сбыта в странах базирования и производства товаров и услуг, предлагают более выгодные условия потребительского кредитования на российском рынке, повышая свои шансы в конкурентной борьбе. Отечественные компании, часто более слабые в финансовом отношении, предлагают менее выгодные условия кредитования. Данный факт оказывает отрицательное воздействие на конкурентоспособность отечественных компаний.

В условиях устойчивого экономического роста, продолжающегося с 1999 г., роста доходов населения, его покупательской активности, наблюдается бурное развитие рынка услуг потребительского кредитования.

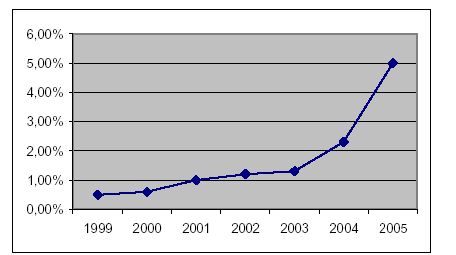

По данным ЦБ РФ, на 1 января 2005 г. Кредитные организации России предоставили кредиты физическим лицам на сумму 1 212 871 млн. руб. С 1999 по 2004 гг. величина кредитов населению увеличилась с 0,5 до 2,3 % ВВП, а к 2010 г. этот показатель должен достичь 5% ВВП.

Рис. 3.1. Динамика объемов потребительского кредитования (в % к объему ВВП)

Опыт стран Западной Европы показывает, что этот показатель может быть значительно увеличен (в Германии и во Франции данный показатель составляет 50 % от ВВП, в странах Восточной Европы - 11-15 %). По мнению В. Кардашова1, первого вице-президента Метробанка, сегодня в нашей стране пользование банковскими услугами ограничивают следующие факторы: недоверие к банкам (до 35% представителей среднего класса сомневаются в надежности банков); незнание банковских продуктов (до 20% представителей среднего класса плохо осведомлены о банковских продуктах); низкое качество обслуживания (около 15% представителей среднего класса не удовлетворены набором и качеством услуг, а также временем и технологиями обслуживания).

По данным исследовательской группы ООО «Хоум Кредит анд Финанс Банк», в 2004 г. по числу выданных кредитов лидировали Центральный и Поволжский Федеральные округа (около 1/3 и 1/5 всего объема соответственно). Меньше всего – 4% - выдали потребительских кредитов кредитные организации Дальневосточного Федерального округа (рисунок 3.2).

Рис. 3.2. Региональная структура рынка потребительского кредитования [63]

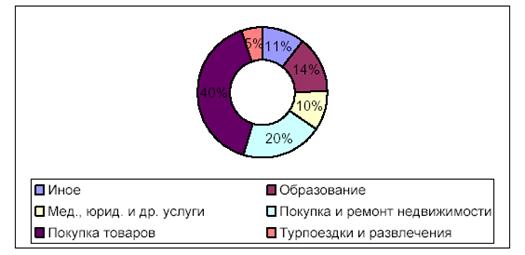

По данным BusinessVision, проводившего опрос среди жителей Москвы, Санкт-Петербурга, Новосибирска, Самары, Казани, Уфы, Краснодара и Нижнего Новгорода, в настоящее время в 41 % случаев потребительский кредит берется с целью приобрести бытовую технику, в 37% - для покупки компьютерной техники, в 15% – одежды, в 6% – автомобиля, в 1% случаев кредит брался на другие нужды (покупка жилья, лечение, туризм). В денежном отношении приобретение товаров также занимает первое место в общем объеме потребительского кредитования, а на второе выходит покупка и ремонт недвижимости (рисунок 3).

Рис. 3.3. Предпочтения заемщиков (в % от суммы кредитов, взятых в 2004 г.) [64]

В 2004 г. на 10% по сравнению с 2003 г. выросла доля целевых кредитов (автокредитование, товарное кредитование, ипотека). Наиболее быстрорастущим сегментом рынка в этот период было автокредитование, доля которого увеличилась более чем на 7%.

При этом услугами потребительского кредитования в 2004-2005 гг. пользовалось лишь 25% россиян (исследовательский холдинг ROMIR Monitoring), что говорит о высоком потенциале развития этого рынка.

Более половины объема данного рынка (54,58%) контролируется пятью игроками. Лидером на рынке потребительского кредитования остается Сбербанк России, его доля на этом рынке в начале 2005 г. составляла 42,2%.

Кроме него, в пятерку крупнейших игроков входят банки «Русский стандарт» (6,36%), «Хоум Кредит энд Финанс Банк» (3,31%), «Райффайзенбанк» (1,63%), «Уралсиб» (1,08%). С начала 2005 г. из них только Русский стандарт и ХКФБ имеют прирост кредитного портфеля (на 14,00 и 9,77% соответственно), у других крупных игроков налицо уменьшение портфеля потребительского кредитования (таблица 1).

Таблица 3.1. Лидеры рынка потребительского кредитования по состоянию на 1.02.2005 [63]

| № | Банк | Кредиты частным лицам, тыс. руб. | Изменение кредитного портфеля с начала года, % | Доля рынка, % |

| 1 | Сбербанк | 265886751 | -11,72 | 42,20 |

| 2 | Русский стандарт | 40094402 | 14,0 | 6,36 |

| 3 | ХКФБ | 20849043 | 9,77 | 3,31 |

| 4 | Райффайзенбанк | 10286447 | -0,11 | 1,63 |

| 5 | Урабсиб | 6825065 | -14,25 | 1,08 |

| 6 | МДМ-банк | 6137562 | -8,10 | 1,02 |

| 7 | Банк Москвы | 4805783 | -12,54 | 0,76 |

| 8 | Газпромбанк | 3996965 | -19,02 | 0,63 |

| 9 | Внешторгбанк | 3453106 | -24,52 | 0,55 |

| 10 | КМБ-банк | 2417803 | -45,90 | 0,38 |

| 11 | Запсибкомбанк | 3689140 | -9,00 | 0,59 |

| 12 | ММБ | 3968082 | 2,24 | 0,63 |

| 13 | Кредитагропромбанк | 3246499 | -10,49 | 0,52 |

| 14 | Сибакадембанк | 3038273 | -10,67 | 0,48 |

| 15 | Росбанк | 3418322 | 4,70 | 0,54 |

| 16 | Импэксбанк | 2838190 | -9,93 | 0,45 |

| 17 | Союз | 2827591 | -5,81 | 0,45 |

| 18 | Ак Барс | 1666524 | -39,97 | 0,26 |

| 19 | Промстройбанк | 2136697 | -19,22 | 0,34 |

| 20 | Сургутнефтегазбанк | 2339648 | -10,48 | 0,37 |

| 21 | Итого | 394221881 | -8,85 | 62,57 |

Основными предпосылками данного развития стал рост экономики России, увеличение реальных доходов населения вследствие этого роста, а также постепенное заполнение рынка потребительского кредитования конкурентоспособными игроками, предоставляющими потребителям кредитные услуги на конкурентоспособных ценовых условиях.

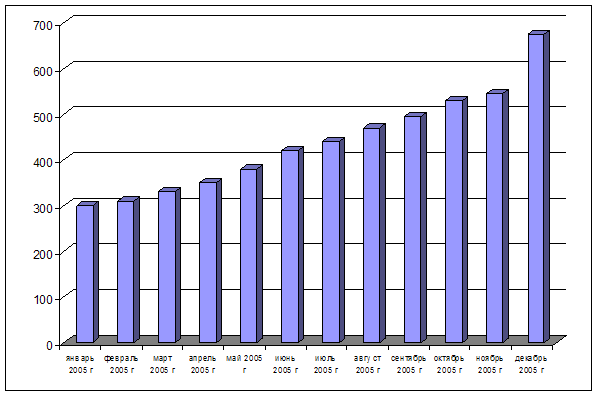

Случившийся в середине 2004 г. кризис ликвидности банковской системы не оказал негативного влияния на рынок потребительского кредитования. Более того, среднемесячный рост портфеля с мая по июль (кризисный период) составил 7,8 %, что превышает средний показатель за весь 2004г. на полтора процента (рис. 3.4.). [41]

Рис. 3.4. Структура рынка кредитования физических лиц в разрезе валют в 2005г., млн.руб.

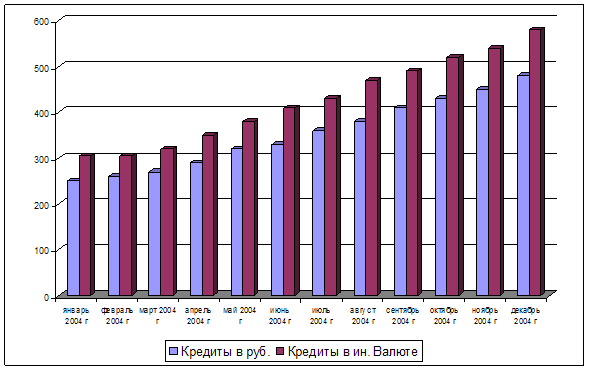

Росту рынка потребительского кредитования способствовало также и снижение уровня процентных ставок. Среднее снижение ставки по кредитам срочностью до 1 года в рублях составило в 2004г. примерно 3 %. В то же время, стоимость долгосрочных кредитов, напротив, выросла на 90 б.п., составив порядка 17 % годовых. Наибольшее снижение процентных ставок наблюдалось по кредитам срочностью от 3 до 6 мес., которое составило порядка 4,5 % (рис. 3.5.).

Структура рынка потребительского кредитования в течение 2004г. претерпела некоторые изменения по сравнению с предыдущим годом.

Рис. 3.5. Финансирование потребительских кредитов в 2004 году

В частности, структура рынка несколько сместилась в пользу целевых кредитов (автокредитование, товарное кредитование, ипотека), доля которых выросла примерно на 10 %. Наиболее быстрорастущим сегментом рынка было автокредитование, доля которого выросла более чем на 7 %. На целевые кредиты по итогам 2004г. пришлось порядка 62 % объема портфеля кредитов, выданных физическим лицам. [31]

В региональной структуре рынка по-прежнему доминировал Центральный федеральный округ, на который пришлось порядка 30 % всех выданных кредитов. На втором месте по объему выданных кредитов оказались Приволжский и Сибирский федеральный округ, на которые пришлось 20 % и 15 % рынка соответственно. В целом, структура рынка кредитования физических лиц отражает уровень экономического развития регионов и их долю в общероссийском ВВП.

В валютной структуре рынка доминировали рублевые кредиты (порядка 85 % общего объема кредитного портфеля), а срочная структура рынка указывает на преобладание долгосрочных кредитов (более 3 лет). На долю кредитов срочностью от 1 до 3 лет пришлось порядка 18 % кредитного портфеля, а на кредиты срочностью от 6 месяцев до 1 года – почти 10 %. [41]

Специалисты Центра экономических исследований ММИЭИФП (Московский международный институт эконометрики, информатики, финансов и права) оценивают потенциал роста рынка кредитования физических лиц в 2006г. на уровне 115%: по их мнению общий портфель потребительских кредитов к концу года вырастет до 1,33 трлн. руб.

Таким образом, высокие темпы роста потребительского кредитования в России сохранятся и в течение 2006 г., к концу которого общий объем рынка может удвоиться.

Росту рынка будут способствовать ряд факторов, в числе которых продолжающийся рост экономики страны, сопровождаемый ростом доходов населения, появление на рынке новых игроков и новых кредитных продуктов и, как следствие, снижение ценовых условий кредитования.

Это же можно сказать и о развитии кредитования в Новосибирской области.

Развитие рынка потребительского кредитования развивается бурными темпами, увеличится спрос на кредиты со стороны населения, растут доходы домашних хозяйств.

Сибирский банк Сбербанка РФ уже сформировал достаточно широкую базу розничных клиентов, обслуживающихся по зарплатным проектам, исторически сильные позиции банк занимает на рынке вкладов населения.

В Сбербанке сформированы критерии ограничения кредитного риска, связанные с возрастом заемщика, продолжительностью стажа, минимального дохода, местом проживания. В качестве возрастных ограничений выступают заемщики не моложе 22 лет, и не старше 55 (для женщин) и 60 лет (для мужчин). Минимальный доход заемщиков должен составлять не менее 7 000 рублей. Стаж работы – не менее 6 месяцев. Проверку достоверности сведений заемщика о доходе – существенный фактор снижения риска, банк стал проводить на основе автоматического подсчета зачислений доходов по зарплатной карте.

В Сибирском Банке Сбербанка РФ присутствуют как целевые, так и нецелевые кредиты, наиболее удобные для заемщиков, т.к. именно по этим кредитам традиционно сосредоточен основной спрос, и по ним нет дополнительных обременений (страховки, залога и т.п.). Это конечно не означало, что данными кредитами покрывался весь возможный спрос клиентуры, но было неплохим стартовым заделом. Увеличение кредитного риска в этом случае компенсировалось ориентацией банка на целевые сегменты клиентуры.

Следует отметить, что в некоторых банках Новосибирска (например, Новосибирский Муниципальный Банк) существует такой кредитный продукт как Партнерский кредит - это кредит сроком до 5 лет, который выдается в сумме до 18 месячных зарплат (не более 700 тыс. рублей) в зависимости от платежеспособности заемщика. В обеспечение по кредиту принимаются поручительства работников «уполномоченных» предприятий (как правило, предприятия, на котором работает сам заемщик или другого предприятия из списка банка).

Условия потребительского кредитования крупнейших банков РФ представлены в Приложении.

В целом, видится три основных направления решения рассматриваемой проблемы в сфере потребительского кредитования:

- пресечение фактов недобросовестной конкуренции в рамках рассмотрения административных дел о нарушениях антимонопольного законодательства и иных нормативных правовых актов о защите конкуренции на рынке финансовых услуг;

- выработка стандартов раскрытия информации о потребительских кредитах;

- законодательное урегулирование вопросов, связанных с обеспечением надлежащего информирования кредитными организациями населения об условиях предоставления потребительских кредитов.

В настоящее время ФАС России совместно с Банком России разрабатывает рекомендации кредитным организациям по стандартам раскрытия информации при предоставлении потребительских кредитов, направленные на защиту конкуренции на рынке финансовых услуг, повышение прозрачности деятельности кредитных организаций, формирование более полного представления населения об услугах кредитных организаций, повышения доверия к ним.

Кроме того, Минфин России совместно с заинтересованными федеральными органами исполнительной власти и Банком России разрабатывает проект федерального закона «О потребительском кредите», направленного на регулирование отношений, возникающих между потребителями и кредиторами при предоставлении потребительского кредита, установление прав потребителей на получение достоверной информации об условиях потребительского кредита.[62]

При совершенствовании кредитной стратегии следует также уделять внимание организации обслуживания клиентов. Понятно, что на стадии получения заемщики интересуются больше всего ценовыми условиями кредитов, зато после получения кредита людей больше всего волнует сервис в сопровождении кредитного договора, всем хочется тратить меньше времени на походы в банк, тем более на стояние в очередях.

При росте количества заемщиков банк может столкнуться с проблемами в качестве обслуживания при существующем порядке приема платежей и программном обеспечении. Поэтому необходимо использовать современные системы автоматизации. Для повышения эффективности работы следует также придерживаться линии на специализацию персонала, была введена программа дополнительной мотивации кредитных работников, ставящих размер вознаграждений в зависимость от фактической доходности и качества кредитного портфеля, а также достижения плановых показателей.

В Сбербанке уделено максимум внимания раскрытию информации об условиях получения кредитов. По каждому кредиту в банке есть буклет с подробной информацией, в т.ч. о комиссиях, связанных с обслуживанием кредитов. Аналогичная информация приведена на информационных стендах внутри банка. График платежей по кредиту может быть распечатан по запросу клиенту еще до подачи кредитной заявки.

Заключение

В результате межрегиональной конкуренции и дерегулирования финансовые услуги и продукты становятся однотипными во всей стране. И как следствие этого, значительно возрастает конкуренция как между банками и другими кредитными институтами, так и банков друг с другом. Усиление конкуренции приводит к сокращению прибыли банков. Чтобы укрепиться на традиционных рынках и завоевать новые, банки вынуждены постоянно либерализировать свою кредитную политику, что отражается в увеличении рисков, которые они должны брать на себя.

Возрастание совокупных кредитных рисков со своей стороны также оказывает негативное влияние на размер банковской прибыли. Для преодоления неуверенности и сокращения рисков банки все активнее будут разрабатывать как долгосрочные, так средне- и краткосрочные маркетинговые стратегии, концентрируя свое внимание на контроле над издержками банка, сокращении накладных расходов, зарплаты, ускорении внедрения новых технологий для автоматизации банковских сделок.

Необходимо решить ряд проблем по уменьшению кредитного риска. С целью минимизации кредитного рискабанк должен четко определять достоинства и недостатки того или иного вида обеспечения.

Земля как вид обеспечения обладает рядом преимуществ: никогда не теряет стоимости, растет в цене, поэтому данный вид залога имеет категорию надежнейшего обеспечения. Вместе с тем возникают трудности с реальной оценкой ее стоимости, значительные сложности при оформлении права собственности на земельный участок и его реализацию и т.д. В России все усугубляется правовой неурегулированностью в этой сфере.

Ценные бумаги. В качестве достоинств данного вида обеспечения в общем виде можно отметить простоту передачи титула собственности при совершении сделок, легкость в реализации на рынке, минимальные формальности при совершении сделок, минимальные издержки при хранении и т.д. В то же время цена ценных бумаг может существенно колебаться, кроме того, на фондовых биржах акции многих российских предприятий не котируются.

Следующей формой обеспечения выступают гарантия или поручительство третьей стороны погасит долг в результате неспособности к этому заемщика. Российская банковская практика свидетельствует о том, что на пути получения денег с гаранта очень части возникают непреодолимые сложности.

С целью уменьшения кредитного риска коммерческий банк может потребовать у клиента передачи первому части имущества в качестве гарантии своевременного погашения ссуды, которая является залогом. В случае неблагоприятного развития ситуации залог дает возможность покрыть долг. Кроме того, существование залога поощряет заемщика к своевременному погашению долга, дисциплинирует его.

Важной проблемой получения ипотечного кредита на современном российском рынке недвижимости является ликвидность объекта недвижимости (предмета залога).

Отсутствие законодательства по ипотеке, несовершенство системы регистрации закладных и изъятия недвижимости у недобросовестных плательщиков также сдерживают развитие операций по предоставлению и по развитию ипотечных кредитов в России.

Российские банки, изучая дореволюционный опыт России и практику других государств, разрабатывают банковские продукты, способные реально действовать в сложной экономической обстановке. Однако очень немногие из них могут констатировать действительной проведение операций по ипотечному кредитованию граждан.

Большое значение имеют источники кредитных ресурсов. Такими источниками, по существу, могут быть сбережения населения, свободные денежные средства юридических лиц, а также вторичный рынок ценных бумаг.

Ключевым вопросом создания условий для привлечения кредитных ресурсов в сферу долгосрочного ипотечного жилищного кредитования является стандартизация процедур выдачи ипотечных кредитов, правил оценки платежеспособности заемщиков и обслуживания кредитов, а также финансовых инструментов для привлечения средств.

Сегодня абсолютно ликвидными на рынке недвижимости являются только квартиры. Практически не пользуются спросом промышленные здания и сооружения. Для многих банков возникает острая проблема невозврата кредита, когда в качестве залога они приняли промышленное предприятие. Если кредит не возвращен в срок, то банк сталкивается с целым рядом трудностей при отчуждении предмета залога.

Для инвестиционной активности ипотечного кредитования нужны следующие условия: развитая нотариальная система; поземельная книга, в которой должны отражаться не только отдельные участки земли, но и отношения собственности по каждому участку; развитая судебная система; развитая платежная система.

Для становления и развития системы долгосрочного ипотечного жилищного кредитования необходимо решить следующие основные задачи:

- совершенствование законодательной и нормативной базы, обеспечивающей исполнение обязательств при ипотечном кредитовании, и в первую очередь – создание четкой процедуры обращения взыскания на предмет ипотеки и выселения неплательщика по кредиту из заложенного жилья;

- создание и внедрение универсального механизма обеспечения притока долгосрочных внебюджетных финансовых ресурсов в бюджетную сферу;

- создание инфраструктуры, обеспечивающей наличие четкого и надежного механизма регистрации сделок с недвижимостью и прав на нее, а также процедуры доступа к этой информации участников рынка ипотечного кредитования;

- налоговое стимулирование как граждан – получателей ипотечных кредитов, с одной стороны, так и коммерческих банков – ипотечных кредиторов и инвесторов, обеспечивающих рефинансирование коммерческих банков-кредиторов с другой стороны;

- создание равных условий для свободной конкуренции между субъектами рынка ипотечных кредитов;

- создание механизмов социальной защиты заемщиков как от неправомерных действий банков-кредиторов, так и для их социальной адаптации при процедуре выселения в случае невозможности погашения взятого ранее ипотечного кредита;

- уточнение нормативной базы, регулирующей деятельность кредитных организаций по предоставлению и обслуживанию ипотечных долгосрочных кредитов, а также их рефинансирования;

- формирование нормативно-законодательных основ для использования новых финансовых инструментов (ипотечных ценных бумаг) для привлечения долгосрочных ресурсов в эту сферу.

В большинстве случаев банки в современной ситуации ориентируются на использование метода предоставления кредитных ресурсов, основанного на экономических факторах и позволяющего сочетать прежде всего интересы банков как коммерческих образований, а во вторую очередь, интересы их клиентов и народного хозяйства в целом.

В перспективе характерными особенностями организации системы коммерческого кредитования банков будет являться ориентация на экономические (качественные), а не технические (количественные) критерии при решении вопроса о предоставлении ссуд, а в конечном итоге - на потребности социально-экономического развития общества, что все в большей степени будет являться единым критерием для всех банковских учреждений страны.

Построение нового банковского механизма возможно лишь путем восстановления принципа функционирования кредитных учреждений, принятых в цивилизованном мире и опирающихся на многовековой опыт рыночных банковских структур. Поэтому столь важным представляется изучение зарубежной практики организации банковских систем, которые продемонстрировали свою высокую эффективность.

Активное развитие кредитования населения перспективно и закономерно. Акцент банка на увеличении доли кредитов физических лиц в ссудном портфеле в будущем, разумеется при соблюдении норм кредитной политики банка, будет являться показателем участия банка в стабилизации общества.

Имея статус «народного» банка, Сбербанк в условиях жесткой межбанковской конкуренции должен обращать внимание на услуги населению не только в предложении различных видов депозитов, но и других банковских продуктов, в частности новых, доступных статистическому гражданину видов кредитования

Список литературы

1. Гражданский кодекс РФ (части первая, вторая и третья). Гражданский кодекс РСФСР (действующая часть): по состоянию на 1 февраля 2006 года. – Новосибирск: Сиб. унив. изд-во, 2006. – 494 с.

2. О банках и банковской деятельности. Федеральный закон № 395–I от 02.12.1990г ((в ред. Федеральных законов от 21.07.2005 N 106-ФЗ).

3. О центральном банке Российской Федерации (Банке России). Федеральный закон № 86–ФЗ «» от 10.07.2002г.

4. О внесении изменений и дополнений в Закон РСФСР «О банках и банковской деятельности в РСФСР. Федеральный закон от 3 февраля 1996 г. N 17-ФЗ (с изм. и доп. от 21 марта 2002 г.).

5. О финансовой аренде (лизинге). Федеральный Закон № 164-ФЗ от 29.10.1998 г.

6. О кредитных бюро. Федеральный закон от 30 декабря 2004 г. № 218-ФЗ.

7. О залоге. Закон РФ от 29 мая 1992 г. № 2872-1 (с изм., внесенными Федеральным законом от 16.07.1998 N 102-ФЗ).

8. Об ипотеке (залоге недвижимого имущества). Федеральный закон № 102-ФЗ от 16 июля 1998 г. с изменениями от 9 ноября 2001 г., 11 февраля, 24 декабря 2002.

9. О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками и отражения указанных операций по счетам бухгалтерского учета. Положение ЦБ РФ России от 26.06.98 № 39-П.

10. О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности. Положение ЦБ РФ от 26.03.04 г. № 254-П.

11. О порядке регулирования деятельности банков. Инструкция ЦБ РФ от 01.10.97г N 1128-У (с изменениями и дополнениями от 13 июля, 1, 24 сентября, 2 ноября 1999 года, 12 мая 2000 года, от 20 марта 2002 г.).

12. О страховании вкладов физических лиц в банках Российской Федерации. Федеральный закон от 23.12. 2003 года № 177-ФЗ

13. О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации. Федеральный закон от 29.07.2004 года № 96-ФЗ

14. О кредитных историях. Федеральный закон от 30 декабря 2004 года № 218-ФЗ

15. Положение о порядке начисления процентов по операциям, связанным с размещением денежных средств банками и отражения указанных операций по счетам бухгалтерского учета № 39-П от 26 июня 1998 г (в ред. Положения, утв. ЦБ РФ 24.12.98 № 64-П)

16. Положение «О порядке формирования кредитными организация резервов на возможные потери по ссудной и приравненной к ней задолженности» от 26 марта 2004 г. № 254-П

17. Положение Банка России от 31 августа 1998 г. № 54-П «Порядок предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)»

18. Доклад о роли банковской системы в реализации национальный проектов и социально-экономического развития регионов. – Новосибирск, 2006

19. Алексашенко С. «Банковский кризис: туман рассеивается?», журнал «Вопросы экономики», 2000, №5. – С. 4-42

20. Банки и банковское дело : учеб. пособие / Под ред. И. Т. Балабанова. - СПб.: Питер, 2003. – С. 8.

21. Банковское кредитование предприятий Москвин В.// Инвестиции в России.- 2000.- №4.- С. 34-44.

22. Банковское дело: учеб. Под. Ред. В.И. Колесникова.- М.: Финансы и статистика.- 2000.- 460 с.

23. Банковское дело: учебник / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2005. – 672 с.

24. Белоглазова Г.Н. Банковское дело. – М.: Финансы и статистика, 2005.

25. Богатин Ю.В., Швандар В.А. Инвестиционный анализ: Учебное пособие для вузов.- М.: ЮНИТИ-ДАНА, 2001. – С. 193

26. Бурая Г.А. Роль банковского сектора в развитии экономики Хабаровского края / Г. А. Бурая, О. Г. Иванченко // Деньги и кредит. - 2006. - № 1. - С. 21-24.

27. Бухвальд А. Кредитование малого предпринимательства // Вопросы экономики.- 2001.- №4. С.92-99.

28. Бухвальд Б. Техника банковского дела : справочная книга и руководство по изучению практики банковских и биржевых операций / Пер. с нем. А. Ф. Каган-Шабшай. - М.: ДИС, 2004. - 234 с.

29. Воронин Б.Б. Становление системы кредитных историй // Деньги и кредит. - 2005. - № 3. - С. 18-21.

30. Гаврилюк Л.К. Продажа товара с отсрочкой платежа // Бухгалтерский учет. - 2004. - № 10. - С. 42.

31. Глушкова Н.Б. Банковское дело. – М.: Академ. Проект, 2005. – 324 с.

32. Лаврушин О.И. Банковское дело. М: Финансы и статистика.1999.

33. Мал бизнес, да дорог, Ескевич А.// Эксперт-Сибирь.- 2004.- №10.- С. 10-15.

34. Реструктуризация в сфере кредитов малого бизнеса, Бажан А.И.// Деньги и кредит.- 2000.- №4.- С. 22-27.

35. .Вишняков И.В. Методы и модели оценки кредитоспособности заемщика. СПб.: Издательство СПбУЭФ, 1998.С.5

36. Едронова В.Н., Хасянова С.Ю. Зарубежные и отечественные подходы к определению кредитоспособности заемщика // Деньги и кредит. - 2002. - № 10. - С. 3-8.

37. Жарковская Е.П., Арендс И.О. Банковское дело: Курс лекций. – М.: Омега-Л, 2003.

38. Жуков Е.Ф. Деньги. Кредит. Банки: Учебник для вузов. / Под ред. – М: ЮНИТИ-ДАНА, 2003.

39. Кабушкин С.Н. «Управление банковскими кредитными рисками» - М.: Новое знание, 2004.

40. Кирисюк Г.М., Ляховский В.С. Оценка банком кредитоспособности заемщика // Деньги и кредит. - 2002. - № 4. - с. 30-34.

41. Колесов А.И. О некоторых вопросах развития потребительского кредитования // Деньги и кредит. - 2005. - № 7. - С. 20-22.

42. Красивый жест: малый бизнес// Эксперт.- 2004.- №10. – С. 28

43. Кушуев А.А. Показатели платежеспособности и ликвидности в оценке кредитоспособности заемщика // Деньги и кредит. - 2003 - № 12 - С. 52-66.

44. Лаврушин О.И. Банковское дело. Современная система кредитования. – М.: КноРус, 2005. – 453 с.

45. Мурычев А.В. Развитие розничного банковского бизнеса в регионах России // Деньги и кредит. - 2004. - № 3. - С. 27-30.

46. Овчаров А.О. Организация управления рисками в коммерческом банке // Банковское дело. – 2000. - № 1. - С. 18-31.

47. Овсянников А.Е. Элементы эффективной кредитной политики коммерческого банка // Сибирская финансовая школа: АВАЛЬ. - 2000. - № 3. - С. 42.

48. Панова Г.С. Банковское обслуживание частных лиц. - М.: ДИС, 2004. – 352 с.

49. Панова Г.С. Кредитная политика коммерческого банка. - М.: ИКЦ "ДИС", 2002. - 464с.

50. Печникова А.В. Банковские операции. – М.: Форум-Инфра, 2005. – 347 с.

51. Попова О.В. Виды кредитных договоров (классификация) // Справочник экономиста. - 2006. - № 1. - С. 80-86.

52. Реструктуризация в сфере кредитов малого бизнеса, Бажан А.И.// Деньги и кредит.- 2000.- №4. – С, 23

53. Роуз Питер С. Банковский менеджмент. Пер. с англ. – М.: Дело, 1999. – С. 268.

54. Сагитдинов М.Ш., Калимулина Ф.Ф. К вопросу об анализе деятельности коммерческого банка // Банковское дело. – 2003. - № 10. - С. 15-24.

55. Степанова С.В. Организация продаж банковских продуктов и развитие взаимоотношений с клиентами как основа роста банковского бизнеса // Сибирская финансовая школа: АВАЛЬ. - 2005. - № 4. - С. 106-109.

56. Тавасиев А.М. Банковское дело. Базовые операции для клиентов. – М.: Финансы и статистика, 2005. – 155 с.

57. Тавасиев А.М. Банковское дело. Дополнительные операции для клиентов. – М.: Финансы и статистика, 2005. – 155 с.

58. Тавасиев А.М. Банковское дело. – М.: Юнити, 2006. – 723 с.

59. Халевинская Е.Д. Банковские кредиты // Аудит и финансовый анализ. – 2004. - № 4. - С. 20-25.

60. Хандруев А.А. Управление рисками банков: научно-практический аспект // Деньги и кредит. – 2004. - № 6. - С. 17-21.

61. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке. – М: Финансы и статистика, 2000.

62. WWW.BANKIR.RU

63. http://www.basegroup.ru

64. www.finmarket.ru/

Приложение 1

Условия кредитования физических лиц в отделении Сбербанка

| Вид кредита | Срок кредитования | Процентная ставка (% годовых) | ||

| В рублях | В долларах США | В евро | ||

| Возобновляемый 1 | до 1,5 лет | 17% (по необесп. 19%) | - | - |

| Доверительный 2 | до 1,5 лет | по необесп. 16% | - | - |

| Единовременный | до 1,5 лет | 16% (по необесп. 19%) | - | - |

| Автокредит | до 1,5 лет от 1,5 до 3 лет до 5 лет | 16% 18% 18,5% | 11,5% 11,5% 11,5% | 11,5% 11,5% 11,5% |

| Ипотечный | до 15 лет | 18% | 11% | 11% |

| Корпоративный | до 1 года от 1 до 3 лет от 3 до 5 лет | 15% 16% 18% | 10% 11% 11,5% | 10% 11% 11,5% |

| Молодая семья | до 15 лет | 18% | 11% | 11% |

| На приобретение недвижимости | до 15 лет | 18% | 11% | 11% |

| На неотложные нужды | до 1,5 лет от 1,5 до 3лет от 3 до 5 лет | 16% (по необесп. 19%) 18% 19% | 12% (по необесп. 13%) 12% 12% | 12% (по необесп. 13%) 12% 12% |

| Народный телефон | до 5 лет | 19% | - | - |

| Под залог мерных слитков | до 1,5 лет | 16% | - | - |

| Образовательный | до 11 лет | 19% | - | - |

| Пенсионный | до 1,5 лет от 1,5 до 3 лет | 16% (по необесп. 19%) 18% | - | - |

| Товарный3 | до 1,5 лет от 1,5 до 3 лет от 3 до 5 лет | 16% (по необесп. 19%) 18% 18,5% | 11,5% (по необесп. 13%) 11,5% 11,5% | 11,5% (по необесп. 13%) 11,5% 11,5% |

| Под залог ценных бумаг | до 1,5 лет | 16% | - | - |

Похожие работы

... по конкретному кредиту доводится Сбербанком России до сведения каждого заемщика до заключения кредитного договора в обязательном порядке. 2.4. Условия и сроки оформления кредита «Правила кредитования физических лиц Сбербанком России и его филиалами» от 30.05.2003 г. № 229-3-р являются основным нормативным документом Сбербанка России по кредитованию физических лиц. Правила определяют общий ...

... : Концепция развития Сбербанка России до 2005года. // http:www.sbrf.ru/concept/2005 c 00.htm РецензияНа дипломную работу по теме: «Совершенствование деятельности коммерческого банка по кредитованию населения» выполненную студентом факультета «Банковское дело» ВШБ ТГУ Абрамовым Василием Анатольевичем.Рассматриваемая Абрамовым Василием Анатольевичем тема является ...

... лиц российских банков с позиции текущей ситуации в банковском секторе Обеспечение развития потребительского кредитования – вопрос большой важности, одна из стратегических задач деятельности многих коммерческих банков. Совершенствование организации потребительского кредита в современных условиях является важной проблемой, решение которой позволит повысить платежеспособный спрос населения, ...

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

0 комментариев