Виды потребительского кредита

Нормативное регулирование потребительского кредитования

Организация кредитования населения в Сбербанке РФ

Анализ показателей эффективности кредитования населения

Проблемы и перспективы развития кредитования в РФ в современных условиях

Предоставляются на срок 1 год в рамках срока действия Генерального соглашения, равного 3 годам 1 мес

Запрашиваемый кредит

Сведения о Поручителях (физических лицах)

Среднемесячные расходы Заемщика (Созаемщика) и Поручителей (физических лиц) за последние полгода

Навигация

Анализ показателей эффективности кредитования населения

Особенности кредитования в Сбербанке

163076

знаков

18

таблиц

11

изображений

2.2 Анализ показателей эффективности кредитования населения

Залогом успешной работы банка является проведение грамотной кредитной политики, выбор эффективных направлений и сфер вложений.

Сибирское Отделение Сбербанка РФ планирует достичь следующих целей в процессе реализации своей кредитной стратегии и создания соответствующих условий для кредитования:

- соблюдать основные принципы кредитования: платность, срочность, возвратность, обеспеченность и целевое использование;

- увеличить эффективность организации кредитного процесса в Банке;

- сформировать высокопрофессиональный коллектив кредитных работников, обеспечивающих высокое качество кредитного портфеля;

- осуществлять финансирование и кредитование в рублях и иностранной валюте коммерческих программ, проектов банка и его клиентов, направленное на наиболее полное и качественное удовлетворение потребностей российских и иностранных предприятий, организаций и граждан в продукции (работах, услугах). Способствовать развитию долгосрочных отношений с клиентами, направленных на улучшения их финансово-экономической устойчивости. Развивать и совершенствовать все виды кредитования клиентов Банка,

- использовать услуги кредитования как элемента комплексной программы развития бизнеса клиента;

- предоставлять кредиты на финансирование экономически перспективных, рентабельных проектов, соответствующим стратегическим целям банка;

- допускать такой характер риска, который позволяет создавать сбалансированный и диверсифицированный портфель, обеспечивающий постоянный уровень доходности.

Лимит самостоятельного кредитования на одного ссудозаемщика определяется Управлением кредитования исходя из следующих показателей деятельности Отделения:

- динамики показателей кредитования (объемов выдачи, уровня срочной, просроченной задолженности и т.д.);

- выполнение показателей бизнес-плана;

- оценки профессиональных качеств кредитных работников;

- результатов проверок кредитной работы в Отделении;

- исполнение Отделением инструктивных материалов ЦБ РФ, СБ РФ и СБ СБ РФ.

Комитетом Банка могут устанавливаться дополнительные ограничения на проведение операций кредитования, чем определенные в нормативных документах СБ РФ.

Оптимальное соотношение остатка ссудной задолженности к работающим активам Банка устанавливается в размере не выше 50% и определяется исходя из утвержденного годового бизнес-плана Банка и может пересматриваться только при его изменении. При превышении данного соотношения на 10 %.

Управление кредитования Банка извещает Отделения о достижении предельной границы; соотношения, после чего лимиты самостоятельного кредитования, установленные для Отделений прекращают свое действие. Выдача всех последующих кредитов производится после решения кредитно—инвестиционного комитета СБ СБ РФ.

Процентная политика Банка в процессе кредитования - это один из главных элементов определяющих доходы банка от услуг.

Минимальные процентные ставки размещения кредитных ресурсов для физических лиц устанавливаются Сбербанком РФ.

Процентные ставки по кредитам определяются для каждого типа заемщиков индивидуально.

На ставки прямое воздействие оказывают величина риска кредитования, конкурентоспособность банка и задачи реализации его маркетинговой политики.

Доходы, получаемые банком от клиента, включают проценты по кредиту, комиссию за обязательство, комиссию за управление наличными средствами и обработку цифровой информации.

Расходы, связанные с клиентом, могут включать заработную плату банковских сотрудников, расходы на изучение кредитной документации, проценты по депозитам, расходы по проверке счетов и стоимость обработки (включая оплату чеков, учет кредитов и депозитов, услуги по хранению ценностей в сейфах), а также стоимость приобретенных кредитных ресурсов.

Стратегия Сбербанка РФ в сфере кредитования нацелена на максимизацию дохода по кредитным операциям и предполагает:

- понимание услуг кредитования как комплексной программы развития бизнеса клиента;

- привлечение потенциальных заемщиков с целью роста объемов кредитования;

- развитие долгосрочных отношений с клиентами;

- развитие и совершенствование видов кредита;

- индивидуальный подход к определению процентной ставки по кредиту каждого заемщика;

- рассчитывать и контролировать степень риска, позволяющую создавать сбалансированный и диверсифицированный портфель, обеспечивающий постоянный уровень доходности.

Кредитное направление активных операций в настоящее время самое важное в деятельности банка. Проведем анализ некоторых показателей эффективности кредитования населения ОСБ. (таблица 2.1).

Таблица 2.1. Структура доходов Сибирского банка Сбербанка РФ, %

| №п\п | Наименование | На 01.01.04 | На 01.01.05 |

| 1 | Доходы, полученные от кредитов в том числе от кредитов населению | 29,77 2,64 | 44,19 6,51 |

| 2 | Доходы от операций с ценными бумагами | 0,3 | - |

| 3 | Доходы от операций с иностранной валютой | 2 | 2 |

| 4 | Другие доходы | 67,93 | 53,81 |

| итого | 100,0 | 100,0 | |

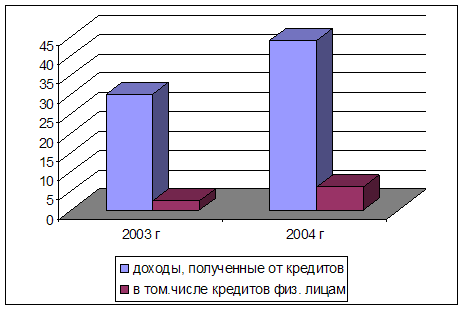

Из таблицы 2.1. видно, что кредитные операции в 2003 г. обеспечили 29,77 % всех доходов отделения, а за12 месяцев 2004 г. - 44,19% (рис.2.2).

Рисунок 2.2. Структура доходов банка полученных от кредитных операций

Доля доходов от кредитования населения от общих, полученных в от предоставления кредитов в 2003 г. составила 9%, а в 2004 г. 15 %.

Обусловлен данный факт, по моему мнению, несколькими причинами. Первой объективной причиной является повышение деловой активности населения. Второй не менее важной причиной являются выгодные условия кредитования, снижение процентной ставки по кредитам с 22 % до 19 % годовых (дифференцированная процентная ставка, разнообразный спектр кредитования населения, облегченный путь к получению кредита). При хорошем качестве ссудного портфеля (ниже приведено распределение кредитов населению по группам риска) происходит погашение ранее полученных кредитов, тогда как привлечение потенциально выгодного с позиции платежеспособности клиента сегодня является непростой задачей. Банк становится перед выбором: высокий риск – большая прибыль, либо меньший риск – низкие доходы.

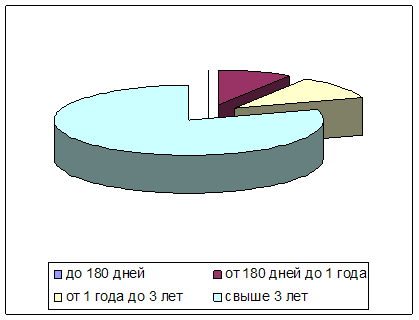

Основным критерием приоритетности сделки для ОСБ остается степень его доходности и надежности, исходя из условий рынка, предпочтение отдавалось сделкам с короткими и средними (до 6 месяцев) сроками таемости. Положительная тенденция в экономике сказывается на сроках кредитования - на 1 января 2005 удельный вес кредитов населения со сроком кредитования свыше 3 лет в кредитном портфеле составил 80 %.

Структура кредитов населения по срокам кредитования приведена на рис.2.3.

Рис. 2.3. Структура кредитов населения по срокам кредитования, %

Рис. 2.4. Структура кредитов населения по группам риска

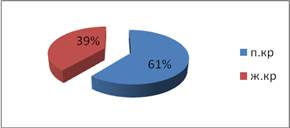

К 1-й группе риска отнесено 93 % кредитов (по классификации Инструкции ЦБ РФ «О порядке формирования и использования резерва на возможные потери по ссудам» от 30.06.1997г. №62а [12]), в юответствии с которой Банк формирует резерв на возможные потери по ссудам в размере 1%. (см. рис.2.4).

Анализ кредитов физических лиц ОСБ по группам риска позволяет судить о хорошем качестве кредитного портфеля. Основная часть ссуд имеет статус стандартных.

ОСБ активно наращивает объемы кредитования, вместе с тем уделяет огромное внимание вопросам надежности и возвратности ссуд. Большое внимание уделяется кредитованию населения, развитию новых ядов кредитования. С 2002 г. началось кредитование по новым видам -«Народный телефон», Образовательный кредит», «Связанное кредитование», с 2004 - «Молодая семья». Доля этих видов кредитов ока невелика, но, несомненно, их развитие имеет хорошую перспективу.

Повышение эффективности кредитных операций — это главный показатель правильно спланированного проводимого управления кредитными операциями.

Максимизация доходов ОСБ через осуществление эффективной процентной политики банк практике может быть достигнуто различными способами, в том числе:

1) путем дальнейшего развития и совершенствования существующих форм и методов взимания процентов, чтобы устанавливаемая ставка процента, во-первых, учитывала ситуацию на рынке банковских услуг, во-вторых, наиболее полно отражала условия договора между банком и клиентами, и, в-третьих, обеспечивала рентабельную работу банка;

2) путем увеличения объема получаемых доходов за счет расширения круга выполняемых банком операций.

Одной из наиболее трудных задач в кредитовании населения является определение процентной ставки. Кредитор хочет установить достаточно высокую ставку для того, чтобы получить прибыль по кредиту и компенсировать все свои риски. Однако ставка по кредиту должна быть также достаточно низка для того, чтобы заемщик мог успешно выплатить кредит и не обратился к другому кредитору. Чем выше уровень конкуренции на рынке банковских кредитов, тем острее необходимость поддерживать процентную ставку на разумном уровне, сопоставимом с уровнем конкурентов на данном сегменте рынка.

Сейчас кредитование населения Сбербанком производиться под 19 % годовых, что обусловлено ценой депозитов, ставкой рефинансирования ЦБ РФ и условиями конкуренции на рынке заемных средств.

Похожие работы

... по конкретному кредиту доводится Сбербанком России до сведения каждого заемщика до заключения кредитного договора в обязательном порядке. 2.4. Условия и сроки оформления кредита «Правила кредитования физических лиц Сбербанком России и его филиалами» от 30.05.2003 г. № 229-3-р являются основным нормативным документом Сбербанка России по кредитованию физических лиц. Правила определяют общий ...

... : Концепция развития Сбербанка России до 2005года. // http:www.sbrf.ru/concept/2005 c 00.htm РецензияНа дипломную работу по теме: «Совершенствование деятельности коммерческого банка по кредитованию населения» выполненную студентом факультета «Банковское дело» ВШБ ТГУ Абрамовым Василием Анатольевичем.Рассматриваемая Абрамовым Василием Анатольевичем тема является ...

... лиц российских банков с позиции текущей ситуации в банковском секторе Обеспечение развития потребительского кредитования – вопрос большой важности, одна из стратегических задач деятельности многих коммерческих банков. Совершенствование организации потребительского кредита в современных условиях является важной проблемой, решение которой позволит повысить платежеспособный спрос населения, ...

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

0 комментариев