Сущность и виды страховых тарифов и страховых премий

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ СТРАХОВОЙ КОМПАНИИ

ОРГАНИЗАЦИЯ ПОСТРОЕНИЯ СТРАХОВЫХ ТАРИФОВ В ИМУЩЕСТВЕННОМ СТРАХОВАНИИ

Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки

Порядок определения брутто-ставки

ПУТИ УСОВЕРШЕНСТВОВАНИЯ СТРАХОВЫХ УСЛУГ

Навигация

Порядок определения брутто-ставки

Основы построения тарифов имущественного страхования

102836

знаков

4

таблицы

0

изображений

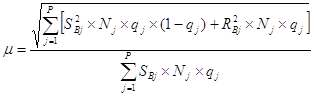

3.3 Порядок определения брутто-ставки

Брутто-ставка (страховой тариф) представляет собой денежную плату страхователя с единицы страховой суммы или объекта страхования либо процентную ставку от совокупной страховой суммы. С помощью тарифной ставки исчисляется страховой взнос, вносимый страхователем страховщику.

По своей структуре брутто-ставка состоит из двух частей:

• нетто-ставки;

• нагрузки.

Нагрузка предназначена для покрытия других, кроме выплат страховых сумм и возмещений, расходов, связанных с проведением страхования. Она состоит из следующих составных частей:

• расходов на предупредительные мероприятия;

• расходов на процесс страхования;

• планируемую прибыль.

Способы определения страхового тарифа зависят от характера проявления страховых случаев и их последующего моделирования. Если страховые случаи характеризуются большой степенью повторяемости, страховые тарифы рассчитываются статистическими методами. При отсутствии статистических данных о страховых случаях (чаще это редкие, крупные, глобальные по своим масштабам события) в расчет страховых тарифов включаются технические, технологические, конструктивные и иные параметры страхуемых объектов или лиц, используются гипотетические оценки и специальные модели.

В отличие от статистических методов эти методы расчетов страховых тарифов имеют априорный характер. Априорный подход к расчету страховых тарифов используется при разработке каких-либо новых страховых продуктов. При накапливании статистических данных эти страховые тарифы уточняются или пересчитываются. При расчете страховых тарифов учитываются также периоды страхования (до и больше года) и степень ответственности страховщика. Увязка этих условий производится в рамках актуарных расчетов.

В наиболее общем виде брутто-ставку исчисляют путем сложения нетто-ставки и нагрузки.

Расходы на ведение дела обычно рассчитываются аналогично нетто-ставке, остальные надбавки устанавливаются в процентах к брутто-ставке. Размер совокупной брутто-ставки рассчитывается по формуле

Tb=T+Fabc, (3.1)

где Tb — брутто-ставка; Тп — нетто-ставка; Fabc — нагрузка. В формуле (3.1) величины Тb, Тп, указываются в абсолютном размере. Поскольку ряд статей нагрузки (как и в нашем примере) устанавливается в процентах к брутто-ставке, последняя на практике определяется по формуле

Tf=Tn+Fabc=Tn+F’abc+Tb*Fr/Z

где F‘abc — статьи нагрузки, предусматриваемые в тарифе; Fr/z — доля статей нагрузки, закладываемых в тариф в процентах к брутто-ставке.

Отсюда после несложных преобразований имеем:

Tb=(Tn+F’abcZ(l-Fr/z). (3.2)

Если все элементы нагрузки определены в процентах к брутто-ставке, то величина F‘abc равна 0. В этом случае формула (.3.2) упрощается и принимает следующий вид:

Tb=(Tn)/(l-Fr/t).

Если условия страхования содержат несколько видов страховой ответственности, то брутто-ставка может состоять из суммы нескольких частных нетто-ставок и нагрузки. Например, брутто-ставка по смешанному страхованию жизни состоит из совокупной нетто-ставки и нагрузки. Совокупная нетто-ставка, в свою очередь, состоит:

• из нетто-ставки по страхованию на случай потери здоровья;

• нетто-ставки на случай смерти;

• нетто-ставки на дожитие.

А нагрузка состоит:

• из расходов на предупредительные мероприятия;

• расходов на ведение дела;

• планируемой прибыли.

Поскольку страховой взнос — это усредненный размер конкретных страховых платежей, то возможны значительные отклонения от их средних значений. Для компенсации таких отклонений к отдельным рисковым страховым взносам исчисляется гарантийная надбавка, которую называют рисковой надбавкой.

3.4Структура расходов страхования на ведение дела

Главной статьей нагрузки при исчислении тарифной ставки являются расходы на ведение дела. Сюда включаются расходы, связанные с заключением и обслуживанием договора страхования. Поскольку постоянно изменяется множество факторов, которые влияют на величину расходов на ведение дела, нельзя дать общие рекомендации по нормированию этих расходов. Расходы страховщика на ведение дела имеют свои специфические особенности, и их следует учитывать при калькуляции тарифной ставки. С учетом этих особенностей делаются соответствующие группировки, принимаемые во внимание при составлении страховых тарифов.

В страховой практике принято различать расходы на ведение дела внутренней службы страхового общества и расходы на ведение дела внешней сети страхового общества. В специальной литературе встречаются различные классификации этих расходов. Наиболее общими являются группировки расходов по ведению дела страховщика:

S на постоянные и переменные;

S зависимые и независимые;

S общие и частные.

Переменные расходы на ведение дела могут быть отнесены на отдельное страхование (вид страхования, отдельный страховой полис), в отличие от постоянных расходов которые должны быть разложены на весь портфель заключенных договоров страхования.

Понятия постоянных и переменных расходов используются в актуарных расчетах по договорам страхования, имеющим срок действия более одного года. Относительно постоянные расходы не подвержены колебаниям в страховой деятельности, т.е. не зависят от степени занятости персонала отдельной страховой организации. Переменные расходы изменяются пропорционально степени занятости персонала. Величина относительно постоянных расходов связана с квалификацией работников страхового общества. Это заставляет страховое общество всегда стремиться к повышению квалификации своих служащих и страховых агентов. Удельный вес относительно постоянных расходов на ведение дела сравнительно мал. Большее место в деятельности страховой организации занимают переменные расходы. Расходы на ведение дела могут быть связаны или не связаны с изменением страховой суммы. Некоторые расходы на ведение дела одновременно имеют характер зависимых и независимых.

При составлении страхового тарифа следует учитывать, что страховыми взносами необходимо покрывать не только страховые суммы и возмещения, но и расходы на содержание страхового общества. В связи с этим расходы на ведение дела можно классифицировать.

Организационные расходы связаны с учреждением страхового общества. Они относятся к активам страховщика, так как являются инвестициями.

Аквизиционные расходы — производственные расходы страхового общества, связанные с привлечением новых страхователей и заключением новых страховых договоров при посредничестве страховых агентов.

Инкассационные расходы связаны с обслуживанием налично-денежного оборота поступления страховых платежей. Это расходы на изготовление бланков квитанций о приеме страховых платежей и учетных регистров (книг, ведомостей, справок и т.п.).

Ликвидационные расходы — расходы по ликвидации ущерба, причиненного страховым случаем. К ним относятся расходы на оплату труда ликвидаторам (лицам, занимающимся ликвидацией ущерба), понятым, судебные издержки, почтово-телеграфные расходы и расходы по выплате страхового возмещения.

Управленческие расходы могут быть подразделены на общие расходы управления и расходы по управлению имуществом. Управленческие расходы не пропорциональны собранным страховым платежам. Большая их часть зависит от уровня занятости в страховом обществе. При оценке рентабельности отдельных видов страхования основное значение имеет сумма управленческих расходов.

Похожие работы

... экстраполяции). Располагая даже простейшей таблицей смертности, можно рассчитать ряд показателей, характеризующих смертность и доживаемость среди изучаемого населения, которые позволят рассчитать тарифы по страхованию жизни. Например, при страховании на дожитие страховщик обязуется выплатить страховую сумму застрахованному лицу, если тот доживет до конца срока страхования. Для определения размера ...

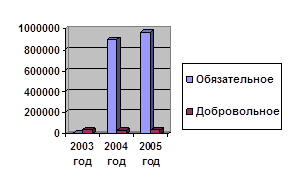

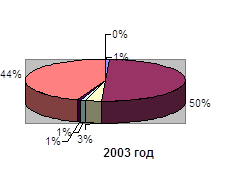

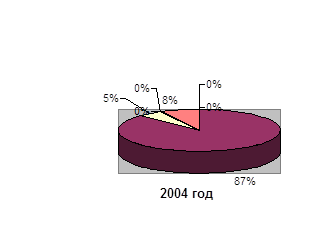

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... пригодности по статистическим объективным показателям выполнения обязательств страховой медицины. По действующему законодательству медстрахование проводится в обязательном и добровольном порядке. По обязательному медицинскому страхованию работодатель отчисляет от фонда оплаты труда страховые взносы в размере 3,1 %., из которых 1,1% отчисляется в федеральный фонд, 2% в территориальные фонды. ...

... на сегодняшний день система пенсионного обеспечения не в состоянии обеспечить необходимый уровень жизни, оставляя большинство пенсионеров за чертой бедности. Действующая в Республике Беларусь система государственного социального страхования основана на общепринятых в мировой практике принципах всеобщности, обязательности, гарантированности и независимости от форм собственности. Однако механизмы ...

0 комментариев