Сущность и виды страховых тарифов и страховых премий

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ СТРАХОВОЙ КОМПАНИИ

ОРГАНИЗАЦИЯ ПОСТРОЕНИЯ СТРАХОВЫХ ТАРИФОВ В ИМУЩЕСТВЕННОМ СТРАХОВАНИИ

Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки

Порядок определения брутто-ставки

ПУТИ УСОВЕРШЕНСТВОВАНИЯ СТРАХОВЫХ УСЛУГ

Навигация

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ СТРАХОВОЙ КОМПАНИИ

Основы построения тарифов имущественного страхования

102836

знаков

4

таблицы

0

изображений

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ СТРАХОВОЙ КОМПАНИИ

Финансовое состояние предприятия - это совокупность производственно-хозяйственных факторов, которые характеризуются системой показателей обеспеченности, состояния и эффективности использования финансовых ресурсов. Основной информационной базой для оценки финансового состояния служат баланс (форма №1) и отчет о финансовых результатах (форма №2).

Анализ финансового состоянии проведем на примере Акционерной Страховой Компании «Оранта-Лугань».

Основной деятельностью АСК «Оранта-Лугань» является составление договоров страхования по видам, на которые получены лицензии на право проведения страховой деятельности, выполнения осмотра, оценки и переоценки предложенного на страхование и застрахованного имущества.

АСК «Оранта-Лугань»:

• создана на базе областной дирекции Укргосстраха постановлением Кабинета Министров Украины № 709 от 07.09.93 г., работает на страховом рынке Луганской области около 80 лет.

• Компания имеет разветвленную сеть филиалов, а именно 30 филиалов в городах и районных центрах Луганской области, дающих возможность обслуживать клиентов по месту проживания.

• Акционерная страховая компания «Оранта-Лугань» является членом Украинского союза промышленников и предпринимателей с 27.11.1998г.

• Зарегистрирована форме открытого акционерного общества и специализируется на добровольном и обязательном рисковом страховании.

• 96,75% акций СК владеет ООО "Хай Термал Технолоджис" (Луганск).

"Оранта-Лугань" успешно сотрудничает с банками "Укрсоцбанк", "Аваль", "Финансы и кредит", "Надра", "Приватбанк".

Кроме того, АСК "Оранта-Лугань" является:

• Членом Лиги страховых организаций Украины,

• Моторного (Транспортного) бюро Украины,

• Авиационного страхового бюро Украины,

• Медицинского страхового бюро Украины,

• Торгово-промышленной палаты Украины

• Ассоциации страховых компаний "Оранта-Юго-восток"

АСК "Оранта-Лугань" осуществляет страхование по 30 видам обязательного и добровольного видов страхования

Основные виды страхования:

• страхование от несчастных случаев

• медицинское страхование

• страхование разных видов ответственности перед третьими лицами

• страхование имущества физических и юридических лиц

• страхование автотранспорта

• страхование грузов и багажа

• страхование финансовых рисков

• все виды обязательного страхования

Основные финансово-экономические показатели АСК "Оранта-Лугань" за 2008 г. на основании баланса страховой компании представлены в таблице 1.

Таблица 1 Вертикальний и горизонтальний анализ баланса страховой компании за 2007-2008 год.

| Статьи баланса | 2007 год | 2008год | Темп роста | |||||

| тысяч грн. | Удельный вес, % | тысяч грн. | Удельный вес, % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| АКТИВ | ||||||||

| I.НЕОБОРОТНЫЕ АКТИВЫ | ||||||||

| Основные средства: | ||||||||

| Остаточная стоимость | 030 | 958,0 | 7,5 | 3 273,7 | 16,58 | 341,7 | ||

| Первоначальная стоимость | 031 | 1 715,1 | 13,4 | 4 768,5 | 24,1 | 278 | ||

| Износ | 032 | 757,1 | 5,9 | 1 494,8 | 7,6 | 197,4 | ||

| Другие финансовые инвестиции | 045 | 7 271,7 | 56,88 | 6 116,8 | 30,1 | 84,1 | ||

| Долгосрочная дебиторская задолженность | 050 | 3,3 | 0,02 | 4,2 | 0,02 | 127,3 | ||

| Всего по разделу I | 080 | 8 233,0 | 64,4 | 9 394,8 | 47,6 | 114,1 | ||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||||

| Производственные запасы | 100 | 112,3 | 0,9 | 217,2 | 1,1 | 193,4 | ||

| Векселя полученные | 150 | 138,8 | 1,09 | 230,7 | 1,2 | 166,2 | ||

| Чистая реализационная стоимость | 160 | 1 256,1 | 9,9 | 3 589,4 | 18,2 | 285,8 | ||

| Первичная стоимость | 161 | 1 507,0 | 11,8 | 3 805,7 | 19,3 | 252,5 | ||

| Резерв сомнительных долгов | 162 | 250,9 | 2 | 216,3 | 2 | 86,2 | ||

| Дебиторская задолженность по расчетам: | ||||||||

| с бюджетом | 170 | 0,2 | 0,002 | 0,2 | 0,001 | 100 | ||

| по выданным авансам | 180 | 1,5 | 0,01 | 0,9 | 0,005 | 60 | ||

| с начисленных доходов | 190 | 5,2 | 0,04 | 6,6 | 0,03 | 126,9 | ||

| Другая текущая дебиторская задолженность | 210 | 250,2 | 2 | 340,7 | 1,7 | 136,2 | ||

| Текущие финансовые инвестиции | 220 | 0,0 | 0,0 | 14,9 | 0,08 | - | ||

| Денежные средства и их эквиваленты в национальной валюте | 230 | 2 753,6 | 21,5 | 5 911,4 | 30 | 214,7 | ||

| Другие оборотные активы | 250 | 24,1 | 0,2 | 18,7 | 0,09 | 77,6 | ||

| Всего по разделу II | 260 | 4 542,0 | 35,5 | 10 330,7 | 52,3 | 227,4 | ||

| III. ЗАТРАТЫ БУДУЩИХ ПЕРИОДОВ | 270 | 12,4 | 0,1 | 9,5 | 0,1 | 76,6 | ||

| БАЛАНС | 280 | 12 787,4 | 100 | 19 735,0 | 100 | 154,3 | ||

| ПАССИВ | ||||||||

| I. СОБСТВЕННЫЙ КАПИТАЛ | ||||||||

| Уставной капитал | 300 | 5 402,0 | 42,2 | 5 402,0 | 27,4 | 64,92 | ||

| Другой дополнительный капитал | 330 | 604,0 | 4,7 | 1 155,8 | 5,6 | 191,4 | ||

| Резервный капитал | 340 | 428,0 | 3,3 | 1 012,6 | 5,1 | 236,6 | ||

| Нераспределенная прибыль (непокрытый убыток) | 350 | 1 428,7 | 11,2 | 4 451,7 | 22,56 | 311,6 | ||

| Всего по разделу I | 380 | 7 862,7 | 61,5 | 12 022,0 | 61 | 152,9 | ||

| II. ОБЕСПЕЧЕНИЕ БУДУЩИХ ЗАТРАТ | ||||||||

| Страховые резервы | 415 | 6 056,7 | 47,4 | 5 629,5 | 28,5 | 92,9 | ||

| Доля перестраховщиков в страховых резервах | 416 | 1 556,2 | 12,2 | 321,9 | 1,6 | 20,7 | ||

| Целевое финансирование | 420 | 0,0 | 0,0 | 3,1 | 0,02 | - | ||

| Всего по разделу II | 430 | 4 500,5 | 35,2 | 5 310,6 | 26,9 | 118,0 | ||

| III. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Долгосрочные кредиты банков | 440 | 61,6 | 0,5 | 59,2 | 0,3 | 96,1 | ||

| Всего по разделу III | 480 | 61,6 | 0,5 | 59,2 | 0,3 | 96,1 | ||

| IV. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Кредиторская задолженность по товарам, работам, услугам | 530 | 3,7 | 0,03 | 4,3 | 0,02 | 116,2 | ||

| Текущие обязательства по расчетам с бюджетом | 550 | 70,0 | 0,5 | 52,5 | 0,27 | 75 | ||

| Текущие обязательства по страхованию | 570 | 42,9 | 0,3 | 71,8 | 0,4 | 167,4 | ||

| Текущие обязательства по оплате труда | 580 | 97,2 | 0,8 | 114,0 | 0,8 | 117,3 | ||

| Из внутренних расчетов | 600 | 106,2 | 0,8 | 163,7 | 0,8 | 154,1 | ||

| Другие текущие обязательства | 610 | 41,8 | 0,3 | 1 936,0 | 10 | 4 631,5 | ||

| Всего по разделу IV | 620 | 361,8 | 2,8 | 2 342,4 | 11,8 | 647,4 | ||

| V. ДОХОДЫ БУДУЩИХ ПЕРИОДОВ | 630 | 0,8 | 0,006 | 0,8 | 0,004 | 100 | ||

| БАЛАНС | 640 | 12 787,4 | 100 | 19 735,0 | 100 | 54,3 | ||

Из данной таблицы определим, что АСК "Оранта-Лугань" динамично развивающаяся компания, показатели за 2008г. превышают показатели за 2007г.

Анализ таблицы показывает, что основной статьей актива баланса на предыдущий период является группа необоротных активов, в частности – долгосрочные финансовые инвестиции. Доля необоротных активов в активе баланса составила 64,4%, однако в отчетном периоде удельный вес этой группы уменьшился и составляет теперь 47,6%. Оборотные активы на предыдущий период составляют 35,5%, но в отчетном периоде увеличиваются до 52,3%, что в абсолютном значении составляет 10 330,7 тыс. грн. Доля дебиторской задолженности на начало периода - 9,9% актива, увеличившись на 8,3% за отчетный период, она составляет 18,2%.

Анализ структуры пассива предприятия за отчетный период показал, что доля собственного капитала в структуре баланса на начало отчетного периода составила 61,5%, а на конец уменьшилась до 61%. При практически одинаковом удельном весе собственного капитала в структуре баланса и абсолютном значении уставного капитала происходит увеличение дополнительного и резервного капитала, а так же значительный рост нераспределенной прибыли. Стабильность доли собственного капитала показывает положительную тенденцию в изменении финансовой устойчивости предприятия. Второй крупной статьей актива баланса является статья «Обеспечение будущих затрат» (главным образом страховые резервы) – 35,2% пассива на начало отчетного периода, в сравнении с концом периода доля обязательств уменьшилась на 8,3%, и составляет теперь 26,9%.

Таблица 2 Анализ результатов хозяйственной деятельности страховой компании за 2007 - 2008 годы

| Показатели | 2007 год | 2008 год | Темп роста | ||

| грн. | % | грн. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| I. Определение дохода от реализации услуг по видам страхования, иных, чем страхование жизни | |||||

| Страховые платежи (премии, взносы) | 15 137,3 | 36,2 | 16 232,4 | 38,9 | 107,2 |

| Доли страховых платежей (премий, взносов), принадлежащие перестраховщикам | 1 108,8 | 2,6 | 1 897,9 | 4,5 | 171,2 |

| Резервы незаработанных премий и остатки страховых платежей из государственного обязательного страхования на начало отчетного периода | 4 878,2 | 11,7 | 6 056,7 | 14,5 | 124,2 |

| Резервы незаработанных премий и остатки страховых платежей из государственного обязательного страхования на конец отчетного периода | 6 056,7 | 14,5 | 5 629,5 | 13,6 | 92,9 |

| Доля перестраховщиков в резервах незаработанных премий на начало отчетного периода | 1263,7 | 3,1 | 1 556,2 | 3,7 | 123,1 |

| Доля перестраховщиков в резервах незаработанных премий на конец отчетного периода | 1 556,2 | 3,7 | 321,9 | 0,8 | 20,7 |

| Доход от реализации услуг по видам страхования, иным, чем страхование жизни (заработанные страховые платежи) 010-020+030-040-050+060 | 30 000,9 | 71,8 | 31694,6 | 76,0 | 105,6 |

| III. Доход от оказания услуг для других страховщиков и других услуг (выполнение работ) | |||||

| Доход от оказания услуг другим страховщикам, в том числе: суммы агентских вознаграждений | 3,6 | 0,009 | 4,4 | 0,010 | 122,2 |

| IV. Другие операционные доходы, другие и чрезвычайные доходы | |||||

| Суммы, возвращающиеся из технических резервов, иных, чем резервы незаработанных премий | 18,4 | 0,04 | 23,1 | 0,06 | 125,5 |

| Доли страховых платежей и возмещений, получаемые от перестраховщиков | 158,1 | 0,38 | 0,0 | - | - |

| Суммы, получаемые в результате реализации переданного страховиком или другим лицом права требования к лицу, ответственного за причиненный ущерб | 6 585,5 | 15,75 | 4 488,8 | 10,76 | 68,2 |

| Итого доход от страховой деятельности: | 36 766,5 | 88,0 | 36 210,9 | 86,8 | 98,5 |

| Другие операционные доходы | 485,7 | 1,2 | 808,9 | 1,9 | 166,5 |

| Финансовые доходы | 9,5 | 0,02 | 21,1 | 0,05 | 222,1 |

| Другие доходы | 4 539,2 | 10,9 | 4 687,2 | 11,23 | 103,3 |

| Итого доход: | 41 800,9 | 100 | 41 728,1 | 100 | |

| V. Страховые выплаты и страховые возмещения, и выкупные суммы | |||||

| Страховые выплаты и страховые возмещения | 7 202,7 | 40,6 | 6 845,8 | 26,8 | 95,0 |

| VI. Операционные затраты, другие и чрезвычайные затраты | |||||

| Отчисления в технические резервы, иные, чем резервы незаработанных премий | 210,3 | 1,2 | 443,7 | 1,7 | 211,0 |

| Отчисления в централизованные страховые резервные фонды | 22,8 | 0,1 | 21,9 | 0,09 | 96,0 |

| Затраты, связанные с заключением и пролонгацией договоров страхования (аквизиционные затраты), в том числе: | 3 547,0 | 20,0 | 8 313,8 | 32,6 | 234,4 |

| на агентские вознаграждения | 156,8 | 0,9 | 276,1 | 1,1 | 176,1 |

| Затраты, связанные с заключением и пролонгацией договоров перестрахования | 19,9 | 0,1 | 71,7 | 0,3 | 360,3 |

| Затраты, связанные с регулированием страховых случаев (ликвидационные затраты), происшедшие в отчетном периоде, в том числе: | 192,4 | 1,1 | 324,9 | 1,3 | 168,9 |

| на оплату экспертных (оценочных) работ, из которых - | 4,4 | 0,02 | 6,4 | 0,03 | 145,5 |

| на оплату услуг аварийных комиссаров | 1,2 | 0,007 | 1,6 | 0,006 | 133,3 |

| Затраты, осуществляемые в связи с регулированием страховых случаев (ликвидационные затраты), происшедшие в предыдущих отчетных периодах | 0,0 | - | 4,5 | 0,02 | - |

| Другие затраты, принадлежащие к себестоимости реализованных услуг | 293,2 | 1,7 | 687,2 | 2,7 | 234,4 |

| Итого расходы от страховой деятельности: | 11 488,3 | 64,8 | 16 713,5 | 65,5 | 145,5 |

| Административные затраты | 1 495,2 | 8,4 | 1 844,4 | 7,2 | 123,4 |

| Другие затраты на сбыт услуг | 90,9 | 0,5 | 283,7 | 1,1 | 312,1 |

| Другие операционные затраты | 482,6 | 2,77 | 488,2 | 1,9 | 101,2 |

| Финансовые затраты, в том числе: | 5,5 | 0,03 | 8,6 | 0,03 | 156,4 |

| Другие затраты | 4 170,5 | 23,5 | 6 163,9 | 24,27 | 147,8 |

| Итого расходы: | 17 733 | 100 | 25 502,3 | 100 | - |

| Финансовый результат от страховой деятельности | 25 278,2 | - | 19 497,4 | - | - |

| Общий финансовый результат | 24 067,9 | - | 16 225,8 | - | - |

По итогам Таблицы 2 делаем такие выводы:

По сравнению с предыдущим периодом доход от страховой деятельности сократился на 1,2% и составляет теперь 36 210,9 тыс. грн., удельный вес - 86,8 %. Общий доход так же незначительно уменьшился, и составляет теперь 41 728,1 тыс. грн., что на 72,8 тыс. грн. меньше, чем в предыдущий период.

Несмотря на уменьшение суммы страховых выплат увеличились расходы от страховой деятельности, теперь они составляют 16 713,5 тыс. грн., что на 5 225,2 тыс. грн. меньше предыдущего периода. В тоже время удельный вес их увеличился 64,8% на 65,5%. Общие расходы так же увеличились, главным образом за счет увеличения административных расходов и расходов на сбыт продукции.

В связи с этим финансовый результат от страховой деятельности сократился с 25 278,2 тыс. грн. до 19 497,4 тыс. грн. (на 5 780,8 тыс. грн.), а общий финансовый результат так же сократился с 24 067,9 тыс. грн. до 16 225,8 тыс. грн. (на 7 842,1 тыс. грн.).

Таблица 3 Анализ финансовой стойкости страховой компании за 2007 - 2008 гг.

| Показатели | Обозначение | 2007 год | 2008 год | Отклонение | |

| (+,-) | % | ||||

| Сумма доходов за отчетный период | D | 41 800,9 | 41 728,1 | -72,8 | -0,17 |

| Сумма резервных фондов | RF | 6 056,7 | 5 629,5 | -427,2 | -7,05 |

| Сумма затрат за отчетный период | V | 17 733 | 25 502,3 | 7 769,3 | 43,81 |

| Прибыль от страховой деятельности | P | 25 278,2 | 19497,4 | -5 780,8 | -22,87 |

| Средняя тарифная ставка страхового портфеля | T | 2,11 | 2,07 | -0,004 | -1,9 |

| Количество застрахованных объектов | n | 347 500 | 415 936 | 68 436 | 19,7 |

| Вероятность недостатка средств | kv | 0,00118 | 0,00118 | 0 | 0 |

| Финансовая стойкость страхового фонда | ksf | 2,7 | 1,9 | -0,8 | -29,62 |

| Рентабельность страховой деятельности | R | 60,5 | 46,7 | -13,8 | -22,80 |

На основании произведенных вычислений делаем такие выводы:

Вероятность недостатка средств для выплаты обязательств чрезвычайно мала. Коэффициент финансовой стойкости уменьшился на 29,62%, а рентабельность - на 13,8%, что в общем на финансовой стойкости предприятия отражается негативно, но изменения незначительные.

Таблица 4 Анализ показателей платежеспособности страховой компании за 2007 - 2008 гг.

| Показатели | Обозна-чение | 200_ год | 200_ год | Отклонение | |

| (+,-) | % | ||||

| Общая сумма активов компании | А | 12 775,0 | 19 725,5 | 6 950,5 | 54,6 |

| Сумма нематериальных активов | НА | 0 | 0 | - | - |

| Общая сумма обязательств | З | 423,4 | 2 281,5 | 1 858,1 | 438,8 |

| Фактический запас платежеспособности | ФЗП | 12 351,6 | 17 444 | 5 092,4 | 41,2 |

| Сумма страховых премий за предыдущие 12 месяцев | Р | 15 137,3 | 16 232,4 | 1 095,1 | 07,2 |

| Сумма премий, переданных перестраховщикам | Рп | 1 108,8 | 1 897,9 | 789,1 | 71,2 |

| Сумма страховых выплат за предыдущие 12 месяцев | V | 7 202,7 | 6 845,8 | -356,9 | -5 |

| Сумма выплат, компенсируемых перестраховщиками | Vп | 158,1 | 0 | -158,1 | -100 |

| Нормативный запас платежеспособности (1) | НЗП1 | 2 624,92 | 2 751,02 | 126,1 | 104,8 |

| Нормативный запас платежеспособности (2) | НЗП2 | 1 852,15 | 1 779,90 | -72,25 | 96,1 |

| Разница между фактическим запасом платежеспособности и большим из двух нормативных показателей | ФЗП - НЗП | 9 726,68 | 14 692,98 | 4 966,3 | 151,1 |

На основании выполненных расчетов делаем выводы:

В связи с увеличением объемов страхования и уменьшением страховых выплат в отчетном периоде увеличивается сумма активов предприятия, а так же увеличивается фактический запас платежеспособности и возрастает разница между фактическим и нормативным запасом платежеспособности.

Похожие работы

... экстраполяции). Располагая даже простейшей таблицей смертности, можно рассчитать ряд показателей, характеризующих смертность и доживаемость среди изучаемого населения, которые позволят рассчитать тарифы по страхованию жизни. Например, при страховании на дожитие страховщик обязуется выплатить страховую сумму застрахованному лицу, если тот доживет до конца срока страхования. Для определения размера ...

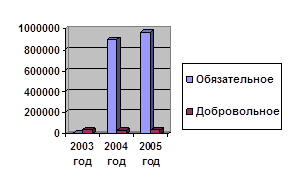

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... пригодности по статистическим объективным показателям выполнения обязательств страховой медицины. По действующему законодательству медстрахование проводится в обязательном и добровольном порядке. По обязательному медицинскому страхованию работодатель отчисляет от фонда оплаты труда страховые взносы в размере 3,1 %., из которых 1,1% отчисляется в федеральный фонд, 2% в территориальные фонды. ...

... на сегодняшний день система пенсионного обеспечения не в состоянии обеспечить необходимый уровень жизни, оставляя большинство пенсионеров за чертой бедности. Действующая в Республике Беларусь система государственного социального страхования основана на общепринятых в мировой практике принципах всеобщности, обязательности, гарантированности и независимости от форм собственности. Однако механизмы ...

0 комментариев