Реферат

«Основы перестрахования»

Содержание:

1. Перестрахование: содержание и договор перестрахования.

2. Формы и методы перестрахования.

3. Активное и пассивное перестрахование.

1. Перестрахование: содержание и договор перестрахования

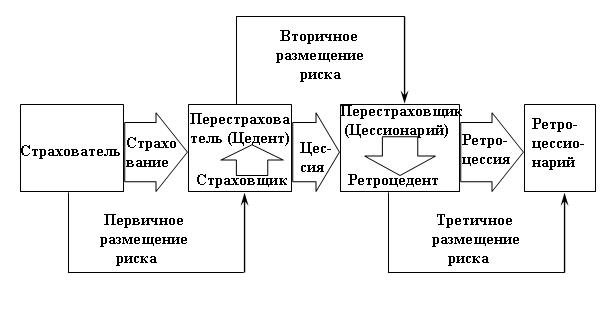

Перестрахование – система экономических отношений в соответствии с которой страховщик принимай на страховые риски, часть ответственности по ним с учетом финансовых возможностей передает на согласованных условиях другим страховщикам с целью создания по возможности сбалансированного страхового портфеля, а так же обеспечение финансовой устойчивости и рентабельности страховых операций.

В основе перестрахования лежит договор, согласно которому одна сторона – перестрахователь передает полностью или частично страховой риск другой стороне – перестраховщику, который в свою очередь принимает на себя обязательства возместить перестрахователю соответственную часть выплаченного страхового возмещения.

В договоре перестрахования выступают 2 стороны: страховое общество, передающее риск, который называют перестраховочным (перестрахователем); страховое общество, принимающее риск на свою ответственность – перестр-ин.

Процесс, связанный с передачей риска называется цедированием риска или перестраховочной цессией, а, поэтому перестрахователя, отдающего риск называют цедентом, а принимающего риск – цессионарием или цессионер.

Последующая передача перестрахового риска полностью или частично называют ретроцессия. И в этом случае страховое общество, отдающее риск перестрахователя 3му участнику называется ретроцедентом, а страховое общество, принимающее ретроцедированный риск называется ретроцессионером.

Договор перестрахования имеет ряд признаков:

1) Принцип возмездности, т.е. перестраховщик обязан выплатить цеденту возмещение пропорционально доли участия в случае выплаты цедентом причитающегося возмещения застрахованным.

2) Принцип доброй воли, т.е. страхователь обязан информировать страховщика до заключения договора страхования и в течение всего срока действия обо всех существенных обстоятельствах риска, касающихся объектов страхования, а так же угрозы этим объектам со стороны стихийных бедствий.

По условиям договора, передавая риски перестрахования перестрахователь имеет право на тантьему, т.е. комиссию с прибыли, кот. перестраховщик может иметь по результатам прохождения перестрахового договора.

Тантьема выплачивается ежегодно с суммы чистой прибыли, получаемой перестраховой компанией и является формой поощрения перестраховщиком перестрахователя.

Основной функцией перестрахования является вторичное распределение риска, благодаря которой происходит количественное и качественное выравнивание страхового портфеля.

2. Формы и методы перестрахования

Основными методами перестрахования являются:

1) Факультативное

2) Облигаторное

3) Факультативно-облигаторное

Договор «факультативное перестрахование» - это индивидуальная сделка, касающаяся одного риска. Такой договор предоставляет полную свободу участвующим в нем сторонам. т.е. перестрахователю, сколько следует оставить на собственном риске, а перестраховщику – в каком объеме принять данный риск.

Недостатки факультативного риска:

1. Необходимо предоставлять перестраховщику более широкую информацию по конкретному риску, а так же сведений о состоянии страхового портфеля цедента, которые могут быть использованы конкурентами.

2. Более длительное время подписания договора

3. Относительно высокие накладные расходы, связанные с заключением договора.

4. Увеличение накладных расходов при продлении договора на новый срок.

Преимущества:

1) Перестрахованный риск, когда не попадает под условия облигаторного договора перестрахования в силу географического ограничения ответственности.

2) Страховая сумма перестрахового объекта превышает лимит облигаторного договора.

3) Компания намерена расширить сферу бизнеса за счет факультативного перестрахования.

Перестраховые платежи в договоре факультативного перестрахования взимаются индивидуально независимо от суммы страховых платежей, полученных перестрахователем.

Факультативное перестрахование – обеим сторонам предоставлена возможность индивидуальной оценки риска.

Договор «облигаторное перестрахование» - обязывает перестрахователя в передачи отдельных долей риска, а перестраховщикам – принятии их на свою ответственность.

Существует 2а вида облигаторного перестрахования:

1. Квотное

2. На базе экцедента суммы.

Квотный договор предполагает передачу определенной доли риска перестрахования. В этом случае перестраховщик получает соответствующую долю премии и в такой же доле участвует в возмещении ущербов, независимо от его размера.

При договоре экцедента суммы страховщик устанавливает собственно удержание на определенном уровне.

Недостатки:

1) Необходимость заключения документа факультативного договора, если какой-то риск не попадает под условия действия договора.

Преимущества:

1. Накладные расходы возникают только при заключении новых договоров, так как возобновление договоров происходит автоматически, если в течении строка указанного в договоре не поступило отказа от предложения договора от одной из сторон.

2. При заключении облигаторного договора составляется список рисков, подлежащих страхователю (бордеро), в который попадают все вновь заключенные риски в течение действия договора перестрахования. Таким образом отпадает необходимость предоставления подробной информации по рискам и составлению страхового портфеля, что способствует сохранению коммерческой тайны.

3. Страховщик может возобновить, изменить или прекратить действие любого договора перестрахования без уведомления перестраховщика.

Факульт – облигаторное страхование дает перестрахователю свободу принятии решений в отношении какие риски и в каком размере следует передать перестраховку, а перестраховщик обязан принять долю рисков на заранее оговоренных условиях.

В связи с этим факульт – облигаторного перестрахования может быть невыгодным и не безопасным, т.к. перестрахователь может передать в перестрахование самые небезопасные риски.

Договор факультативно-облигаторного перестрахования заключается с целью получения добавочного к облигаторному перестраховому договору покрытия по рискам, подверженным частным сменам удачных и неудачных периодов.

Основными формами перестрахования являются:

- пропорциональное

- непропорциональное.

Основой договора пропорциональное перестрахование является долевое участие сторон в распределении ответственности, т.е. доля перестраховщика в каждом переданном ему для покрытия риске определяется по заранее оговоренному соотношению собственного участия цедента.

Договор в зависимости от размера риска и участия может быть квотным, эксцедентным и квотно-эксцедентным.

По квотному договору цедент обязуется передать перестраховщику долю во всех рисках данного вида, а перестраховщик обязуется принять эти доли.

Доля участия выражается в % от страховой суммы.

Распределение убытков происходит пропорционально участию сторон.

Тантьема устанавливается в пределах 2040 %.

Преимущества данного договора заключаются в том, что он имеет комиссионное вознаграждение выше, чем по другим видам; на сумму удерживания премии исчисляется % за время удерживания; время резервирования данных средств позволяет использовать их для перестраховщика такой договор выгоден тем, что он не требует значительных затрат по обслуживанию.

Недостатки данного договора в том, что излишняя передача риска не способствует выравниванию оставшегося у цедента риска; существует лимит удержания и в связи с этим возникает необходимость проводить дополнительное перестрахование.

Эксцедентный договор предполагает передачу перестрахователем оговоренной части рисков сверх определенного соб. удержания.

По договору перестрахователь берет на себя обязательства таких передач, а перестраховщик – обязательства приема этих финансируемых частей риска.

Эксцедент по договору представляет собой величину, кратную соб. удержанию перестрахования.

Сумма эксцедента обычно выражается в несколько раз увеличенном соб. удержании передающей компании.

Квотно-эксцедентный договор – в нем может установиться эксцедент в зависимости от определения доли собственного удержания и свыше уровня удержания переименуется эксцедентом, который финансируется в абсолютном выражении.

По договору непропорционального перестрахования перестрахователь сам оплачивает все убытки до согласованного размера, а превышение над этим размером подлежит оплате перестраховщиком, для которого обычно так же устанавливается нижняя или верхняя граница ответственности.

Отличие пропорционального от непропорционального перестрахования заключается в том, что непропорциональное перестрахование:

- передаются только оговоренные убытки

- учитываются либо отдельные убытки, либо финансовые результаты

- ниже расходы по обслуживанию договора

- перестраховочная премия, установленная в договоре, не зависит от объема страховой премии, так же перестрахование подсчитывается не для каждого передаваемого риск, а по всему портфелю

- тантьема в основном не предусматривается

- не всегда совпадают интересы сторон.

3. Активное и пассивное перестрахование

В зависимости от роли, которую играют цедент, и перестраховщик в заключенном между ними договоре перестрахования подразделяют на:

- активное перестрахование

- пассивные

В практике страхового дела принято обозначать принято обозначать страховое общество, передающее риск перестрахования как ведущее активное перестрахование, а принимающий риск, кот. стр. общества, ведущее пассивное перестрахование.

Передача риска – есть передача ответственности, а принятие риска – прием ответственности.

Похожие работы

... (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но ...

... и устойчивости страхового портфеля страховщика. При значительной стоимости многих страхуемых объектов нормальное функционирование страхования без перестрахования невозможно. 2. Финансовая сторона перестрахования 2.1. Перестрахование как экономическая деятельность Перестрахование чаще всего предполагает участие иностранных компаний. Хотя для российского страхового рынка весьма актуально ...

... страхового рынка является сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного соцстрахования и соцобеспечения. Сегодня отсутствие гарантий должно восполняться различными формами личного страхования. ПЕРЕСТРАХОВАНИЕ, ЕГО СУЩНОСТЬ И ФУНКЦИИ Одним из видов страхования является перестрахование. Перестрахование позволяет компенсировать колебания и сокращать ...

... другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости (платежеспособности) и рентабельности страховых операций. 2. Перестрахование, как основа обеспечения финансовой устойчивости страховых организаций Проблема обеспечения финансовой устойчивости страхового фонда рассматривается двояко: как определение ...

0 комментариев