Навигация

Касир звіряє номер чека і номер марки, запитує в клієнта його прізвище та видає суму коштів, зазначену в чеку

50087

знаков

0

таблиц

0

изображений

4. Касир звіряє номер чека і номер марки, запитує в клієнта його прізвище та видає суму коштів, зазначену в чеку.

При закритті рахунку чекова книжка разом із незаповненими чеками повертається до банку, підшивається в документи дня і книжка списується з позабалансового рахунку Дт 9821 Кт 9910 –1 грн. Для отримання виписок із поточних рахунків підприємство оформляє довіреність на ім’я особи, яка має право отримувати такі виписки . Такою особою може бути головний бухгалтер підприємства, касир або інша особа.

Банк за розрахунково-касове обслуговування отримує плату – комісійні платежі. Для цього підприємство оформляє розпорядження на списання коштів (Додаток № 6), на підставі якого банк з поточного рахунку перераховує суму комісійних на рахунок 6110.

Поточний рахунок може відкриватися також фізичній особі. Для цього клієнт заповнює заяву на відкриття рахунку, заповнює картку із зразками підписів, де також заповідальне розпорядження .

Розрахунки платіжними дорученнямиНайбільш поширеним документом при розрахункових операціях є платіжне доручення. За його допомогою здійснюються розрахунки між підприємствами та організаціями за товари та надані послуги, сплачуються внески до різного виду фондів, податкових органів, бюджету. За допомогою платіжних доручень сплачуються комісійні платежі банку, відсотки за кредит. Якщо платіж здійснюється до податкових органів, то в графі "Призначення платежу" вказується:

+; код ДПІ; вид платежу; дата реєстрації декларації; № декларації; термін сплати; останній день звітного періоду; код ОКПО (за ІІІ особу).

Платіжне доручення оформляється платником згідно з вимогами заповнення реквізитів розрахункових документів. Банком платника платіжне доручення приймається до виконання протягом десяти календарних днів з дати його виписки.

Банк приймає до виконання платіжне доручення від платника лише за умови, якщо сума його платіжного доручення не перевищує суми, що є на його рахунку.

Банк може списувати з рахунку клієнта суму, що перевищує залишок на його рахунку в разі укладеного договору між банком та клієнтом.

Платіжні доручення можуть використовуватися як для здійснення міжбанківських розрахунків, так і для розрахунків між клієнтами одного банку.

Якщо клієнти обслуговуються в одному банку, кошти з одного рахунку перераховуються на іінший, тобто Дт 2600 Кт 2600 на суму платежу.

Розрахунки платіжними вимогами

Операції за розрахунками вимогами-дорученнями КБ "Приватбанк" використовував раніше, на даний час вимоги-доручення не використовуються.

Розрахунки пластиковими карткамиКБ “Приватбанк” здійснює випуск та обслуговування за допомогою пластикових карток. Корпоративна картка – платіжна картка, емітована на ім’я особи клієнта - юридичної особи або фізичної особи - підприємця. Видається довіреній особі клієнта на підставі та на умовах договору про відкриття картрахунків. Банком в якості корпоративних карток здійснюється випуск карток VISA Classic .

Філія при розповсюдженні корпоративних карток фактично виступає агентом Головної установи банку. Всі договора укладаються від імені Головної установи банку. Строк обслуговування корпоративних карток – 1 рік.

Для отримання корпоративних карток клієнт подає до банку:

- заяву – анкету (Додаток № 7);

- перелік користувачів карток;

ксерокопії паспортів та довідок про присвоєння ідентифікаційних номерів по кожному користувачу згідно переліку

Випуск проводиться як клієнтам так і юридичним особам, які не мають поточного рахунку. Рахунок для обліку операцій може відкриватися в національні валюті, в доларах США, або може бути мультивалютним. Випуск корпоративних карток потребує внесення клієнтом гарантійного забезпечення, суми, за яким обліковуються на окремих аналітичних рахунках, відкритих на балансовому 2605,також на балансі Головної установи банку. Локальних карток банку – пластикові картки з магнітною смугою, що містять реквізити, які ідентифікують клієнта та його рахунки в банку. Використовуються виключно як засіб для одержання готівки через банкомати та касу ( емулятор ПОС – терміналу) установ банку. Їх використання для безготівкової оплати за товари (послуги) на підприємствах торгівлі (послуг) є неможливим;

- карток VISA (VISA Electron, VISA Classic та VISA Gold). Використо- вуються як засіб для одержання готівки через ПОС – термінали та мережу банкоматів, а також для безготівкової оплати за товари (послуги) на підприємствах торгівлі (послуг), які мають електронні термінали або імпринтери (не стосується карток VISA Elecnron) з логотипами “VISA” або “VISA Electron”.

Особові рахунки для бухгалтерського обліку операцій в розрізі держателів карток, відкриваються на балансі Головної установи: для локальних карток банку – аналітичний рахунок до балансового рахунку 2620; для карток VISA- аналітичний рахунок до балансового рахунку 2625.

Платіжні картки в рамках зарплатних проектів(Додаток№8) .Випускаються банком в разі укладання з підприємством відповідного договору. Для перерахування зарплати відкривається окремий внутрішньобанківський рахунок – аналітичний рахунок на балансовому 2909.

Розрахунки за допомогою системи "Клієнт – банк"

Програмно-технічний комплекс "Клієнт банку – банк" застосовується для оперативного ведення клієнтом своїх рахунків у "Приватбанку" та обміну технологічною інформацією. Система "клієнт – банк" є складовою програми автоматизації банківської діяльності та джерелом надходження розрахункових документів через системи автоматизації банку до системи електронних платежів НБУ чи внутрішньої платіжної системи і складається з клієнтської та банківської частини.

Клієнтська частина системи "Клієнт – банк" забезпечує автоматичне ведення поточного стану рахунку клієнта в банку. Електронні розрахункові документи, що подаються клієнтом у банк, мають відповідати формату платіжних документів системи електронних платежів НБУ із зазначенням електронних цифрових підписів відповідальних осіб платника.

Банківська частина системи "Клієнт – банк" забезпечує перевірку наведених електронних підписів кожному електронному розрахунковому документу клієнта та за платіжним файлом.

Електронний розрахунковий документ має такі ж реквізити (наприклад, платіжне доручення), як і на паперовому носії, крім підпису клієнта, який формується в електронному вигляді і передбачається в договорі, укладеному між банком та клієнтом.

В кінці дня по кожному окремому клієнту формується реєстр прийнятих документів по системі "Клієнт – банк", друкується та підшивається в документи дня.

Міжбанківські розрахункиЯкщо суб’єкти господарювання обслуговуються в різних банках, виникає необхідність міжбанківських розрахунків. Для зручності організація міжбанківських розрахунків проводиться за допомогою електронної пошти. За допомогою електронної пошти можуть пересилатись всі розрахункові документи.

Після вводу документа в комп’ютер провідний економіст здійснює перевірку документа, тобто здійснюється внутрішньобанківський контроль. Якщо в комп’ютер вводиться номер особового рахунку клієнта з помилкою, функцію перевіряючого виконує машина автоматично, шляхом знаходження помилки за допомогою ключа в номері особового рахунку.

Бухгалтерські проводки складаються автоматично машиною, після вводу документа в комп’ютер.

В кінці кожного дня Головне відділення КБ "ПриватБанк" в м. Дніпропетровськ висилає за допомогою електронної пошти виписку по кореспондентському рахунку філії в головному банку про стан кореспондентського рахунку , а на кожне 1 число місяця ЧФ КБ "ПриватБанк" за допомогою електронної пошти висилає підтвердження про те, що розбіжностей по стану кореспондентського рахунку із даними Головної Контори немає.

Розрахунки акредитивами

По акредитивам в гривні операція регламентується інструкцією № 135.

Операції по таким акредитивам не централізовані і проводяться самостійно філіалами і відділеннями ПриватБанк .

Відкриття акредитива супроводжується поданням заяви в 4-х екземплярах(Додаток№9).

А також ведеться реєстр документів за акредитивом в 4-х екземплярах (Додаток№10).

Виконується при цьому проводка Дт рахунок клієнта - Кт рахунок покриття .

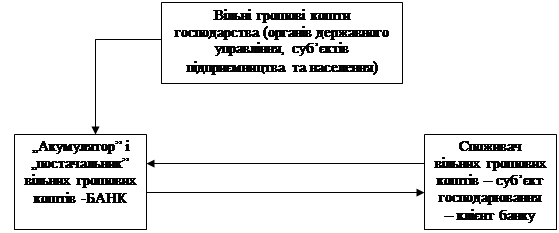

IV.Організація та облік депозитних операцій

Операції з депозитами юридичних осіб та їх облік

ЧФ КБ "ПриватБанк" приймає тимчасово вільні кошти в національній валюті від юридичних осіб.

Відкриття і ведення депозитних рахунків юридичних осіб здійснюється згідно Інструкції про відкриття банками рахунків в національній та іноземній валюті, затвердженої Постановою НБУ від 18.12.1998 року № 527 із змінами та доповненнями, внесеними Постановою НБУ від 22.07.1999 року № 364 та внутрішнього положення "Про депозити та вклади".

Документи, необхідні для відкриття депозитного рахунку повинні подавати в банк особи, що мають право першого і другого підписів. Повноваження цих осіб перевіряються уповноваженим працівником банку. Якщо депозитний рахунок відкривається підприємству, про його відкриття банк зобов’язаний повідомити податкові органи.

Юридична особа для відкриття депозитного рахунку повинна представити банку пакет необхідних документів.

Депозитні рахунки юридичними особами відкриваються на підставі депозитного договору (Додаток № 11), що укладається між банком та клієнтом на певний термін. Якщо термін складає менше 1 року, то такий депозит є короткостроковим; якщо термін депозиту більше року, то такий депозит вважається довгостроковим.

Після підписання депозитного договору кошти на депозитний рахунок перераховуються з поточного рахунку підприємства.

Проведення розрахункових операцій та видача коштів готівкою з депозитного рахунку не дозволяється.

Мінімальна сума депозиту для юридичних осіб становить 10000 гривень.

Власник депозитного рахунку отримує дохід у вигляді відсотків (Додаток№12), які можуть перераховуватись(Додаток№13) або на поточний рахунок, або на поновлення депозиту. Відсоткова ставка по депозитах складає від 14% до 17% в залежності від суми депозиту та строку. Банк може коригувати процентну ставку за депозитами в залежності від змін облікової ставки НБУ та ситуації на зовнішньому ринку кредитних ресурсів. В такому разі банк надсилає повідомлення клієнту про зміну процентної ставки. В разі, коли повідомлення банку залишається без відповіді, банк самостійно змінює процентну ставку за депозитом.

Бухгалтерський облік депозитних операцій здійснюється відповідно до Інструкції з бухгалтерського обліку депозитних операцій у комерційних банках України, затвердженої Постановою НБУ від 20.08.1999 року № 418.

Прийняття депозиту оформляється проводкою:

Дт 2600 (поточний рахунок)

Кт 2610 (короткострокові депозити СГД)

Нарахування відсотків по депозиту оформляється проводкою:

Дт 702… (процентні витрати за строковими коштами)

Кт 2618 (нараховані витрати за строковими коштами СГД)

Сплата відсотків по депозиту супроводжується проводкою:

Дт 2618 (нараховані витрати за строковими коштами СГД)

Кт 2600 (поточний рахунок)

2610 (короткострокові депозити СГД)

Повернення депозиту супроводжується проводкою:

Дт 2610 (короткострокові депозити СГД)

Кт 2600 (поточний рахунок)

У разі дострокового повернення частини або повної суми депозитного вкладу за ініціативою клієнта, відсотки за фактичне знаходження коштів на депозитному рахунку не сплачуються.

Операції з депозитами фізичних осіб та їх облік

Основна мета КБ "ПриватБанк" щодо операцій з депозитами та вкладами – забезпечення ресурсами активних операцій банку і надання клієнтам можливості розмістити тимчасово вільні кошти. Здійснення таких операцій покладено на відділ по роботі з фізичними особами.

Вкладні рахунки відкриваються резидентам та нерезидентам.

Зарахування кошти на депозитний рахунок можливий шляхом: внесення готівки через касу, перераховані з поточного рахунка, який відкритий в установі банку або в іншому банку

Депозитний рахунок відкривається на підставі депозитного договору.

Можуть відкриватися рахунки:

- на своє ім’я;

- іншим особам за нотаріально засвідченою довіреністю;

- на ім’я неповнолітньої особи без надання довіреності;

Розрізняють: короткострокові депозити (строк дії договору 1 рік), а також довгострокові (більше 1 року).

Порядок відкриття депозитного рахунку:

1. Заява на відкриття депозитного рахунку.

2. Ознайомлення фізичної особи з умовами залучення грошових коштів на депозит.

3. Наявність у особи, що бажає розмістити кошти на депозит:

-документу, що засвідчує особу (паспорт);

- копію довідки про присвоєння ідентифікаційного номеру;

- ноторіально-завірена довіреність на відкриття рахунка.

Для нерезидентів (додатково):- візи

Похожие работы

... ії і централізації капіталу. Характерною ознакою міжнародного кредиту виступає його додаткова правова або економічна захищеність у формі приватного страхування і державних гарантій.1.3 Організація та планування процесу кредитування Одним з найважливіших напрямів діяльності комерційних банків є процес кредитування. Хоча в перекладі з латинського “кредитувати” означає “довіряти”, проте процес ...

... розробити модель впливу зовнішнього середовища на фінансову стабільність банку; § виконати економіко-математичне моделювання фінансової стабільності; § запропонувати підвищення ефективності діяльності банку на основі економіко-математичного моделювання внутрішніх та зовнішніх факторів; § розробити інформаційну систему, на основі якої буде легко виконувати розрахунки при подальшому ...

... рахунків юридичних осіб. Відділення на території району має 5 обмінних пунктів для обслуговування фізичних осіб. 6. В організаційну структуру відділення входять 4 сектора, серед яких – сектор по цінним паперам, сектор аналізу і господарської діяльності, сектор автоматизації і зв'язку, сектор маркетингу. 3. Аналіз нормативно-правових документів щодо діяльності підприємства Статут ЗАТ КБ « ...

... італ банку дозволяє покривати видатки і проводити активні операції, йому нема чого залучати досить великий обсяг ресурсів. 3. Підвищення ефективності банківських операцій КБ “Приватбанк” 3.1 Розвиток джерел залучення ресурсів у КБ “Приватбанк” Розвиток джерел залучених коштів – це основне джерело активних операцій банку. Метою банківського менеджменту є залучення достатнього обсягу ...

0 комментариев