Навигация

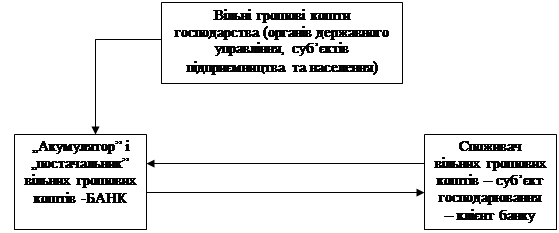

Організація діяльності "ПриватБанку"

50087

знаков

0

таблиц

0

изображений

ЗМІСТ

2.2. Первинна документація, документообіг та

ІІІ. Організація та облік розрахункових операцій

1.Організація діяльності банку

2.Організація обліково-операційної роботи банку

2.1.Загальна характеристика обліково-операційної роботи

2.2.Первинна документація, документообіг та внутрішньобанківський

контроль

2.3.Аналітичний і синтетичний облік

3.Організація та облік розрахункових операцій

3.1.Поточні рахунки

3.2.Розрахунки платіжними дорученнями

3.3.Розрахунки платіжними вимогами

3.4.Розрахунки пластиковими картками

3.5.Розрахунки за допомогою системи "Клієнт-банк"

3.6.Міжбанківські розрахунки

3.7 Розрахунки акредитивами

4.Організація та облік депозитних операцій

4.1.Операції з депозитами юридичних осіб та їх облік

4.2. Операції з депозитами фізичних осіб та їх облік

5.Касові операції банку

6.Організація та облік позичкових операцій

7.Організація та облік операцій з іноземною валютою

8.Операції банку з цінними паперами

9.Облік не фінансових активів і пасивів банку

9.1. Облік основних засобів і нематеріальних активів

9.2. Облік розрахунків з працівниками банку

10.Економічний аналіз діяльності банку. Внутрішній та зовнішній аудит

1.Організація діяльності банку

Комерційний банк “Приватбанк” був заснований в 1992році. Він був одним із перших банків , який з’єднував усі держави СНД.

Приватбанк став одним із перших українських банків ,створених на основі приватного капіталу.

Основна мета – забезпечити найвищу якість послуг клієнтам як в Україні, так і поза її межами. Принципи роботи – відповідальність, чіткість, своєчасність та гнучкість в проведенні операцій.

Організаційна структура має вигляд (Додаток 1).

Кваліфіковані фахівці банку створюють для клієнтів ліквідну і надійну структуру активів, надаючи також консультативну підтримку і інших фінансових питаннях. Філіальна мережа банку продовжує рости за рахунок взятих в оренду приміщень банка “Україна ”, і досягла 1300 відділень і філіалів по всій території країни.

Для своїх клієнтів Черкаська філія КБ "Приватбанк" здійснює наступні операції:

-розрахунково-касове обслуговування юридичних і фізичних осіб у національній та іноземних валютах;

- операції залучення гривневих та валютних ресурсів на депозити та вклади ;

- кредитні операції і банківські гарантії ;

- прийом платежів від фізичних осіб готівкою з перерахуванням на

рахунки отримувачів коштів, комунальних платежів;

- видача та обслуговування карток Міжнародної платіжної системи

VISA INTERNATIONAL;

- обмін валют;

- міжнародні документальні операції;

- послуги Кіпрського філіалу;

- грошові перекази "Вестерн Юніон" в національній та іноземній валюті;

- розрахунково – інформаційне обслуговування клієнтів по системі “Клієнт Банку- Банк”

- продаж дорожніх чеків;

- інвестиційні операції .

2. Організація обліково-операційної роботи банку

2.1. Загальна характеристика обліково-операційної роботи.

Операційний відділ є самостійним підрозділом ЧФ КБ “Приватбанк" і підпорядковується Головному бухгалтеру філії та його заступнику згідно з наказом про розподіл обов’язків.

Головний бухгалтер призначається на посаду і звільняється по рішенню Правління КБ "Приватбанк". Підпорядковується безпосередньо Директору філії.

Основні завдання та обов’язки головного бухгалтера філії, як головного методолога та контролера за відображенням в обліку всіх операцій, полягає в тому що він має право вимагати від структурних підрозділів забезпечення правильної організації бухгалтерського обліку і контролю, подання необхідних документів щодо оформлення операцій, дотримання встановленого порядку прийняття, оприбуткування, зберігання і витрат грошових коштів, товарно-матеріальних та інших цінностей, а також має право вимагати від будь-якого підрозділу банку подання пояснень, а за потреби і безпосередньо втручатися в його робочі процедури, якщо отримані дані вимагають сумнів. Організовує перевірки стану бухгалтерського обліку філії банку та його територіально-відокремлених робочих місцьОпераційний відділ очолює начальник, який здійснює загальне керівництво і організовує роботу відділу. Основна мета посади начальника операційного відділу це забезпечення роботи операційного відділу по якісному і своєчасному обслуговуванню клієнтів банку, забезпечення контролю за відображенням в обліку всіх операцій, які здійснюються операційним відділом. А також начальник операційного відділу повинен забезпечити складання і подання в установлені строки необхідної звітності.

2.2. Первинна документація, документообіг та

внутрішньобанківський контроль

Розрахункові документи складаються на бланках визначеної форми, українською мовою. При прийнятті розрахункового документа працівником операційного відділу перевіряється наявність всіх необхідних реквізитів. Розрахункові документи, в яких є помилки або зазначені не всі реквізити, повертаються клієнту. В разі правильності заповнення розрахункового документа економіст-виконавець перевіряє наявність коштів на рахунку, якщо коштів достатньо, реквізити документа вводяться в машину. Після виконання розрахункового документа ставиться підпис відповідального виконавця і контролера.

Для підтвердження того, що операція пройшла, клієнту повертається один примірник розрахункового документа з підписами і штампом банку. Інший примірник документа підшивається в документи дня. В документи дня підшиваються також і інші документи які використовуються в роботі операційного відділу.

Для здійснення внутрішньобанківського контролю директор КБ "Приватбанк" затверджує розроблений головним бухгалтером план послідуючих перевірок обліково-операційної роботи відділу бухгалтерського обліку та операційного відділу КБ "Приватбанк" на кожен квартал року. Здійснюється перевірка меморіальних документів по валютних операціях, перевірка нарахування відсотків по депозитах фізичних осіб, перевірка своєчасності перерахування сальдо документів та комунальних платежів, перевірка внутрішньобанківських документів, перевірка правильності ведення податкового обліку, перевірка касових документів та правильності відображення по символах касових оборотів, перевірка обліку грошових книжок в картках зразків підписів, перевірка правильності збереження і використання в роботі печаток і штампів та інше.

Для виконання грошово-розрахункових операцій використовується певна документація а саме:

- об’ява на внесення готівки;

- прибутковий касовий ордер;

- видатковий касовий ордер;

- акредитив ;

- платіжне доручення;

- меморіальний ордер;

- грошовий чек.

2.3. Аналітичний і синтетичний облікВедення синтетичного обліку здійснюється за допомогою балансових рахунків Плану рахунків бухгалтерського обліку комерційних банків України. На рівні аналітичного обліку на аналітичних рахунках фіксується детальна інформація про кожного контрагента та кожну операцію. Аналітичні рахунки повинні містити обов’язкові параметри. На прикладі розглянемо формування номеру особового рахунку юридичної особи-клієнта ЧФ КБ "Приватбанк":

Особовий номер – 260043788601

2600 – балансовий рахунок

4 – ключ

3 – юридичні особи

786 – порядковий номер клієнта

01 – основний поточний рахунок

В книзі реєстрації відкритих поточних рахунків вказується додатково, в якій валюті ведеться поточний рахунок, наприклад:

/980 – гривні

/840 – долар USD

/978 – ЄВРО

Для зручності на всі види операцій в машину вводяться умовні цифрові позначення, наприклад, якщо головному економісту потрібно провести операцію перерахування коштів з рахунку на інший рахунок, економіст набирає

11 для виклику форми платіжного доручення,

12 – меморіальний ордер,

13 – платіжна вимога,

16, 17 – позабалансові рахунки,

1 – об’ява на внесення готівки,

5 – чек.

Дані аналітичних рахунків повинні бути тотожними відповідним рахунками синтетичного обліку.

ІІІ. Організація та облік розрахункових операцій

Поточні рахунки.

Фізичні особи – суб’єкти підприємницької діяльності, приватні підприємства та інші юридичні особи для спрощення розрахунків відкривають в банку поточні рахунки. За поточним рахунком здійснюються різні платежі: до бюджету, розрахунки з іншими суб’єктами господарювання та інші платежі та надходження на поточні рахунки. Для розрахунково-касового обслуговування банком поточного рахунку клієнта, між банком і клієнтом укладається договір на розрахунково-касове обслуговування (Додаток № 2).

В банку клієнт заповнює заяву на відкриття рахунку (Додаток № 3).

Для того, щоб економіст, який здійснює платіж по розрахунковому документу мав змогу звірити підписи осіб, які мають право підписувати розрахунковий документ, клієнт подає до банку картку із зразками підписів та відбитком печатки (Додаток № 4).

Після відкриття поточного рахунку і укладання з банком договору на розрахунково-касове обслуговування клієнт може надавати банку розрахункові документи і здійснювати операції по своєму поточному рахунку.

Клієнт для зручності може отримати в банку грошову чекову книжку.

Грошові чеки виготовляються на замовлення банку Банкнотно-монетним двором НБУ на спеціальному папері з дотриманням усіх обов’язкових вимог. Грошові чеки та чекові книжки є бланками суворого обліку.

Порядок видачі чекових книжок клієнтам:

- клієнт заповнює заяву на видачу чекової книжки (Додаток № 5);

- заява передається виконавцю по рахунку;

- виконавець перевіряє правильність оформлення і передає в касу для видачі чекової книжки;

- після оформлення чекової книжки, остання віддається клієнту, за яку клієнт сплачує плату в сумі згідно тарифу.

Клієнт за допомогою грошового чека може отримати готівку на виплату заробітної плати, коштів на відрядження і на здійснення платежів готівкою.

При видачі грошової чекової книжки, відповідальний виконавець в картці із зразками підписів та відбитком печатки записує факт видачі чекової книжки При отриманні заповненого грошового чека відповідальний виконавець звіряє чек із записом в картці із зразками підписів та відбитком печатки.

Порядок оформлення і виконання операції по грошовому чеку:

1. Клієнт-власник грошової чекової книжки виписує чек

2. Виконавець перевіряє чек: правильність заповнення і наявність всіх необхідних реквізитів; відрізає марку, ставить свій підпис і передає чек контролеру, марку віддає клієнту.

3. Контролер знову перевіряє чек, дивиться чи достатньо коштів на рахунку клієнта; на підставі видаткового чека (в комп’ютері) робить відповідну проводку , підписує чек і внутрішнім шляхом передає чек в касу банку. Дана операція обов’язково регіструється в касовому журналі.

Похожие работы

... ії і централізації капіталу. Характерною ознакою міжнародного кредиту виступає його додаткова правова або економічна захищеність у формі приватного страхування і державних гарантій.1.3 Організація та планування процесу кредитування Одним з найважливіших напрямів діяльності комерційних банків є процес кредитування. Хоча в перекладі з латинського “кредитувати” означає “довіряти”, проте процес ...

... розробити модель впливу зовнішнього середовища на фінансову стабільність банку; § виконати економіко-математичне моделювання фінансової стабільності; § запропонувати підвищення ефективності діяльності банку на основі економіко-математичного моделювання внутрішніх та зовнішніх факторів; § розробити інформаційну систему, на основі якої буде легко виконувати розрахунки при подальшому ...

... рахунків юридичних осіб. Відділення на території району має 5 обмінних пунктів для обслуговування фізичних осіб. 6. В організаційну структуру відділення входять 4 сектора, серед яких – сектор по цінним паперам, сектор аналізу і господарської діяльності, сектор автоматизації і зв'язку, сектор маркетингу. 3. Аналіз нормативно-правових документів щодо діяльності підприємства Статут ЗАТ КБ « ...

... італ банку дозволяє покривати видатки і проводити активні операції, йому нема чого залучати досить великий обсяг ресурсів. 3. Підвищення ефективності банківських операцій КБ “Приватбанк” 3.1 Розвиток джерел залучення ресурсів у КБ “Приватбанк” Розвиток джерел залучених коштів – це основне джерело активних операцій банку. Метою банківського менеджменту є залучення достатнього обсягу ...

0 комментариев