Навигация

Загальна характеристика діяльності ВАТ «Ощадбанк»

122545

знаков

13

таблиц

3

изображения

2.1. Загальна характеристика діяльності ВАТ «Ощадбанк»

ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в Україні, яка стабільно працює в умовах постійної конкуренції на ринку банківських послуг та прагне бути сучасним конкурентоспроможним банком.

Ощадбанк — єдиний банк, який у відповідності до Закону України „Про банки і банківську діяльність” має державну гарантію по вкладах населення. Банк здійснює свою діяльність на підставі отриманих: Банківської Ліцензії № 148 від 16.01.2002р.; Дозволу №148-2 на проведення банківських операцій та додатку №148-2 до нього від 29.04.2002 року.

Місія банку — відтворення ідеї тривалого заощадження коштів населення на принципах справедливої доходності та надзвичайної надійності. Ощадбанк має на меті відновити довіру населення, як запоруку стабільності національної банківської системи, економічного зростання країни та підвищення добробуту громадян. Стратегічна мета Банку — залишаючись банком загальнонаціонального рівня, відтворити позиції стабільної, прозорої, конкурентноздатної фінансової установи, яка співпрацює як з системними державними підприємствам, так і на традиційному для банку сегменті бізнесу — роздрібному.

Статут відкритого акціонерного товариства “Державний ощадний банк України” затверджений постановою Кабінету Міністрів України від 25 лютого 2003 року № 261 зареєстрований Національним Банком України 28 лютого 2003 року за реєстраційним №4 (із змінами та доповненнями) За статусом Банк є спеціалізованим ощадним.

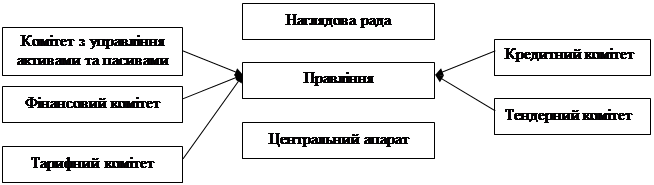

Організаційно – правова форма Банку – відкрите акціонерне товариство. Засновник – Банку держава в особі Кабінету Міністрів. Відповідно до Статуту органами управління Банку є :

· Наглядова рада Банку;

· Правління Банку.

· Функції контролю за діяльністю Банку покладено на ревізійну комісію.

Банк має наступну організаційну структуру (рис. 2.1.).

| |||

| |||

| |||

Рис. 2.1. Організаційна структура Ощадбанку

Єдину систему банку становлять його центральний апарат, філії, територіально відокремлені безбалансові відділення і представництва.

Структура банку будується за принципом централізації з вертикальним підпорядкуванням і складається з:

- центрального апарату;

- філій банку, що виділені на окремий баланс:

- обласних управлінь, Головного управління по м. Києву та Київській області, Кримського республіканського управління;

- відділень;

- територіально відокремлених безбалансових відділень;

- представництв.

Філії, територіально відокремлені безбалансові відділення та представництва банку не є юридичними особами і діють від імені банку на підставі положень про них.

Філії банку здійснюють від імені банку банківські та інші операції, передбачені положенням про філію, на підставі письмового дозволу, наданого банком, у межах отриманих банком банківської ліцензії та письмового дозволу.

Територіально відокремлені безбалансові відділення здійснюють від імені банку банківські та інші операції, передбачені положенням про таке відділення, на підставі письмового дозволу, наданого банком, у межах отриманих банком банківської ліцензії та письмового дозволу.

ВАТ «Ощадбанк» отримано ліцензію, видану Державною комісією з цінних паперів та фондового ринку України від 20.06.2005р. № 218398 АБ на право здійснення діяльності по випуску та обігу цінних паперів; на право здійснення депозитарної діяльності зберігача цінних паперів; свідоцтво про реєстрацію випуску акцій за реєстраційним № 599/1/06 від 21.12.2006 року. В 2007 році в Ощадбанку був проведений аудит, на основі якого аудитор висловив безумовно позитивний висновок, що свідчить про відсутність шахрайства та помилок приведені банківської діяльності Ощадбанком.

Станом на кінець дня 31 грудня 2006 року в складі мережі ВАТ „Ощадбанк” здійснювали фінансово-господарську діяльність головне операційне управління, 419 філій (управлінь, відділень) та 5 728 територіально відокремлених безбалансових відділень.

Основними напрямами діяльності, що їх здійснював Банк протягом звітного періоду, були наступні:

· Розрахунково - касове обслуговування клієнтів.

· Кредитування юридичних і фізичних осіб.

· Залучення депозитів фізичних та юридичних осіб.

· Купівля, продаж цінних паперів та операції з ними.

На підставі банківської ліцензії від 16.01.2002р. №148 на право здійснювати банківські операції, що визначені частиною першою та пунктами 5-11 частини другої Закону України “Про банки і банківську діяльність”, а також Дозволу від 29.04.2002р. №148-2 на право здійснення операцій, визначених пунктами 1-4 частини другої та частиною четвертою статті 47 Закону України “Про банки і банківську діяльність” згідно з додатком до цього дозволу, банк здійснює такі операції:

- приймання вкладів (депозитів) від юридичних і фізичних осіб;

- відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них;

- розміщення залучених коштів від свого імені, на власних умовах та на власний ризик.

- операції з валютними цінностями;

- операції з банківськими металами на валютному ринку України;

- емісію власних цінних паперів;

- організацію купівлі та продажу цінних паперів за дорученням клієнтів;

- здійснення операцій на ринку цінних паперів від свого імені (включаючи андеррайтинг);

- надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі;

- придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг);

- лізинг;

- послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів;

- випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів;

- випуск банківських платіжних карток і здійснення операцій з використанням цих карток;

- надання консультаційних та інформаційних послуг щодо банківських операцій.

- здійснення випуску, обігу, погашення (розповсюдження) державної та іншої грошової лотереї;

- перевезення валютних цінностей та інкасацію коштів;

- операції за дорученням клієнтів або від свого імені:

· з інструментами грошового ринку;

· з інструментами, що базуються на обмінних курсах та відсотках;

· з фінансовими ф'ючерсами та опціонами;

- довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами;

- депозитарна діяльність зберігача цінних паперів.

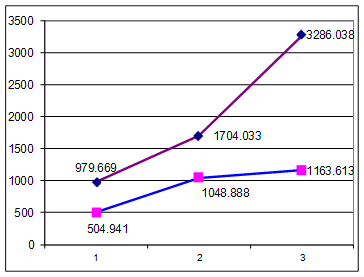

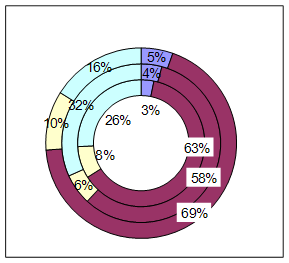

За 2007 рік активи банку зросли з 11590,416 млн. грн. до 19290,906 тис. грн., що є позитивною тенденцією дільності Ощадбанку. Чисті активи банку за 2006 рік збільшились на 21,8 %, або на 2 075 101 тис. грн. і їх обсяг на 01.01.2007 становив 11 590 416 тис. грн. Підпроцентні пасиви складають 79,7 % пасивів банку. Абсолютне їх зростання за 2006 рік становило 1 196 720 тис. грн., а їх обсяг склав 9 232 888 тис. грн. Структура зобов’язань банку збільшилась у бік зростання частки строкових депозитів та залучених коштів інших банків, що, в основному, залучалися в якості застави за наданими короткостроковими міжбанківськими кредитами. Строкові депозити збільшились на 692 472 тис. грн., або на 48,4 %. Їх частка зросла на 3,3 в.п. і становила 18,3 %. Кошти фізичних осіб зросли на 26,8 %, або на 1 569 534 тис. грн. і склали 7 432 152 тис. грн., що становить 80,5 % процентних фондів. Обсяг коштів залучених в інших банках збільшився на 575 083 тис. грн., а їх питома вага в чистих пасивах зросла більше ніж вдвічі, та склала 7,9%,в 2007 році – 2143848 тис. грн. Майже вдвічі, порівняно з початком року, знизилась частка кредиторської заборгованості і становила 3,6%.

В структурі пасивів частка власних коштів банку (капіталу) збільшилась майже вдвічі (з 8,2% до 15,5%), в основному за рахунок зростання переоцінки основних засобів з 0,3 % до 7,8 %. Балансовий капітал за 2006 рік збільшився на 1 015 827 тис. грн. і становив 1 791 407 тис. грн. При цьому його структура змінилась у бік зменшення питомої ваги статутного капіталу з 90,6 % до 40,3 %, обсяг якого становив 722 000 тис. грн. Станом на 01.01.2008 року балансовий капітал банку складав 2198420 тис. грн., розмір статутного капіталу складав 922000 тис. грн. ат збільшився в порівнянні з 206 роком на 200000 тис. грн. Джерелом збільшення статутного капіталу був прибуток банку.

Регулятивний капітал банку, визначений з урахуванням вимог постанови правління Національного банку України від 27.10.2005 № 397, збільшився на 111 024 тис. грн. і становив 878 466 тис. грн. Адекватність регулятивного капіталу склала 11,31 %. Для структури активів банку у 2006 році характерне їх покращення за рахунок зростання частки кредитів, наданих клієнтам. Дохідні активи з початку року зросли на 20 %, або 1 425 609 тис. грн. і становили 8 571 180 тис. грн. За 2006 рік кредитний портфель банку (з МБК та позабалансовими зобов’язаннями) збільшився в 2,5 рази, або на 3 915 787 тис. грн., і досягнув 6 482 492 тис. грн.

Позабалансові зобов’язання банку збільшились на 611 288 тис. грн. і склали 667 915 тис. грн. Залишок за кредитами, наданими фізичним особам (без зменшення на суму фактично сформованих резервів) з початку року збільшився вдвічі, або на 1 393 080 тис. грн., а його обсяг склав 2 696 331 тис. грн. Залишок кредитів, наданих суб’єктам господарювання та органам державної влади (без зменшення на суму фактично сформованих резервів) збільшився в 2,5 рази, або на 1 065 845 тис. грн. і досягнув 1 760 404 тис. грн. В структурі чистих активів значно зросла частка кредитів, наданих клієнтам (з урахуванням зменшення на суму сформованих резервів), а саме: кредитів, наданих фізичним особам - в 1,7 рази та становила 22,8 %, кредитів, наданих юридичним особам – в 3,4 разу і становила 12,7 %. Для забезпечення надійності та стабільності, а також диверсифікації активів з метою зниження ризиків банк продовжував розміщувати кошти в боргові цінні папери, що рефінансуються Національним банком України та емітовані Національним банком України. Їх обсяг на кінець 2006 року становив 1 893 438 тис. грн. За 2006 рік відбулось зменшення частки коштів на кореспондентському рахунку в Національному банку України - на 5,9 в.п., а його обсягу - на 453 223 тис. грн. та залишку готівки – відповідно на 1,9 в.п. та 64 136 тис. грн.

Обсяг операційного доходу банку порівняно з 2005 роком зріс на 44,7 %, або на 319 348 тис. грн. і становив 1 033 014 тис. грн. Його структура змінилась у бік збільшення частки чистого процентного доходу, яка склала 57,3 %. Обсяг чистого процентного доходу банку зріс на 82,4 % і становив 592 275 тис. грн. Чистий комісійний дохід досягнув 322 140 тис. грн., торговельний дохід – 45 711 тис. грн., інший дохід – 72 888 тис. грн. Накладні витрати банку склали 799 453 тис. грн.

Резерви на відшкодування можливих втрат за активними операціями сформовано банком у повному обсязі, який становить 484 687 тис. грн. Їх частка у чистих активах зменшилась на 1 в. п. і становила 4,2 %.

Обсяг чистого прибутку становив 145 296 тис. грн., що в 7,2 р. більше, ніж за 2005 рік. За показниками ефективності діяльності за 2006 рік, відповідно до вимог Національного банку України, банк відповідає таким категоріям: за рівнем рентабельності балансового капіталу (16,3 %) – високорентабельні банки (рентабельність капіталу – більше 10 %), а за рівнем рентабельності активів (1,5 %) – достатньо рентабельні банки (рентабельність активів – від 1 % до 2 %). В 2007 році обсяг чистого прибутку банку склав 207181 тис. грн. У 2007 році чисті активи банку зросли на 66 % і склали 19 млрд. грн. Приріст активів був утричі вищий порівняно з 2006 роком (22%). Ощадбанк - банк, який є достатньо капіталізованим і забезпечує виконання нормативів встановлених НБУ. Чистий прибуток ВАТ “Ощадбанк” за 2007 рік становив 207 млн. грн., що в 1,4 разу більше, ніж за 2006 рік. В умовах постійно зростаючої конкуренції на фінансовому ринку результати діяльності ВАТ “Ощадбанк” за січень-лютий 2008 року свідчать про те, що банк володіє значним економічним потенціалом та спроможний зміцнити свої позиції на ринку банківських послуг. З початку року обсяг чистих активів ВАТ “Ощадбанк” зріс на 202 млн. грн. і склав 19,5 млрд. грн. Обсяг кредитів, наданих установами банку клієнтам, зріс на 833 млн. грн. і становив 9,7 млрд. грн., в тому числі: кредити, надані суб’єктам господарювання - 4,2 млрд. грн., населенню – 5,5 млрд. грн.

Залучені банком кошти клієнтів зросли на 492 млн. грн. і склали 14,2 млрд. грн., з яких кошти фізичних осіб становили 11,5 млрд. грн., або 81%, та кошти юридичних осіб – 2,7 млрд. грн., або 19,0 %. Залучені кошти фізичних осіб зросли на 659 млн. грн., в тому числі кошти на вимогу - на 456 млн. грн. та строкові депозити – на 203 млн. грн. З метою диверсифікації активів та зниження ризиків банк продовжує вкладати значну частку активів у державні цінні папери та боргові цінні папери, що рефінансуються або емітовані Національним банком України. Станом на 01.03.2008 р. їх обсяг склав 2,3 млрд. грн., або майже 12 %, чистих активів банку. При цьому, їх обсяг зріс на 241 млн. грн. За результатами діяльності операційний дохід склав 301 млн. грн., що на 52 % перевищує рівень відповідного періоду 2007 року. Чистий процентний дохід становив 184 млн. грн., або майже на 63 % більше, ніж за січень-лютий 2007 року. Аналогічно чистий комісійний дохід склав 90 млн. грн., або на 37 % більше та чистий торговельний дохід – 15 млн. грн., або майже вдвічі більше відповідного показника станом на 01.03.2007 року. При цьому банк отримав чистий прибуток в сумі 46 млн. грн., що на 23% перевищує показник за відповідний період 2007 року.

Похожие работы

... - платіжна організація, члени платіжної системи та відносини, що виникають між ними при здійснені розрахунків за операції, що виконуються із застосуванням платіжних карток цієї системи. Процесинг - діяльність, що включає в себе збір, оброблення, зберігання й надання членам системи та розрахунковому банку платіжних повідомлень за операціями з платіжними картками. Персональний ідентифікаційний ...

... підприємство, банк є самостійним господарюючим суб'єктом, володіє правами юридичної особи, виробляє і реалізує продукт, надає послуги, діє на принципах госпрозрахунку. Погребищенське відділення «Державний ощадний банк України» займає важливе місце фінансової складової в загальній структурі, тому що цей банк належить державі, хоча і вважається відкритим акціонерним товариством. Акціями банку може ...

... ів у пріоритетні галузі економіки, планомірному поступовому збільшенню обсягів кредитування у національній та іноземній валюті при оптимальному рівні кредитного ризику. Розділ 2 Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк” 2.1.Методи аналізу депозитних операцій Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація яка поступає до ...

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

0 комментариев