Навигация

Принципи організації депозитних операцій банку з фізичними

122545

знаков

13

таблиц

3

изображения

1.2. Принципи організації депозитних операцій банку з фізичними

особами.

Залучення банком вкладів (депозитів) юридичних і фізичних осіб підтверджується:

· договором банківського рахунку;

· договором банківського вкладу (депозиту) з видачею ощадної книжки;

· договором банківського вкладу (депозиту) з видачею ощадного (депозитного) сертифіката;

· договором банківського вкладу (депозиту) з видачею іншого документа, що підтверджує внесення грошової суми або банківських металів і відповідає вимогам, установленим законом, іншими нормативно-правовими актами у сфері банківської діяльності (банківськими правилами) та звичаями ділового обороту.

Ощадний (депозитний) сертифікат — це письмове свідоцтво банку про депонування грошових коштів, яке засвідчує право власника сертифіката або його правонаступника на одержання після закінчення встановленого строку суми вкладу (депозиту) та процентів, установлених сертифікатом, у банку, який його видав процентний ощадний (депозитний) сертифікат — це ощадний (депозитний) сертифікат, який випущений банком з визначеною процентною ставкою

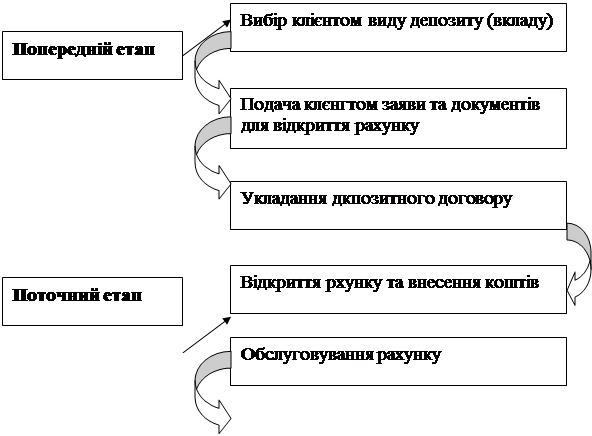

Умовно можна виділити наступні етапи здійснення депозитних операцій з фізичними особами, що наведені на рис. 1.1.

| ||||

| ||||

| ||||

![]()

|

|

Рис. 1.1. Механізм взаємодії банку та клієнта при проведенні депозитних операцій

Договори банківського рахунку та банківського вкладу (депозиту) визначають права, зобов’язання суб’єктів вкладних (депозитних) операцій (власників грошових коштів або банківських металів і банку) та інші умови, визначені Цивільним кодексом України, і мають бути підписані сторонами договору (уповноваженими ними особами). Договір, укладений з фізичною особою, скріплюється печаткою банку, а договір, укладений з юридичною особою, скріплюється печатками сторін.

За договором банківського вкладу (депозиту) одна сторона (банк), що прийняла від іншої сторони (вкладника) або для неї грошову суму (вклад), що надійшла, зобов’язується виплачувати вкладникові цю суму та проценти на неї або дохід в іншій формі на умовах та в порядку, установлених договором.

Банки можуть укладати з фізичними особами договори банківського вкладу (депозиту) на користь третьої особи відповідно до законодавства України. Ця особа набуває права вкладника з моменту пред’явлення нею до банку першої вимоги, що випливає з прав вкладника, або вираження нею іншим способом наміру скористатися такими правами.

Для вкладників-фізичних осіб банк зобов’язаний установлювати однакові типові умови договору банківського вкладу (депозиту) відповідного виду, крім випадків, передбачених законодавством України. Договір банківського рахунку укладається для відкриття вкладнику чи визначеній ним особі поточного рахунку в банку на умовах, погоджених сторонами. Банк зобов’язаний укласти договір банківського рахунку з фізичною особою, яка звернулася з пропозицією відкрити рахунок на оголошених банком умовах, що відповідають законодавству України та банківським правилам”.

Процентні ставки за вкладними (депозитними) операціями встановлюються банками самостійно. Національний банк України встановлює індикативні розміри процентних ставок для банків з урахуванням ситуації на грошово-кредитному ринку.

Банк сплачує вкладнику суму вкладу (депозиту) і нараховані за ним проценти:

· у національній валюті, якщо грошові кошти надійшли на вкладний (депозитний) рахунок у національній валюті;

· у валюті вкладу (депозиту), якщо грошові кошти надійшли на вкладний (депозитний) рахунок в іноземній валюті, або на умовах та в порядку, передбачених договором, відповідно до заяви вкладника — в іншій іноземній чи в національній валюті;

· у банківських металах, якщо вкладний (депозитний) рахунок відкритий у банківських металах, або на умовах та в порядку, передбачених договором, відповідно до заяви вкладника — у національній валюті.

Проценти на вклад (депозит), залучений відповідно до договору банківського вкладу (депозиту), якщо інше не передбачено договором, нараховуються від дня, наступного за днем надходження до банку грошових коштів або банківських металів, до дня, який передує поверненню грошових коштів або банківських металів вкладнику або списанню з вкладного (депозитного) рахунку вкладника з інших підстав.

У банківській практиці використовується три методи визначення кількості днів для розрахунку відсотків:

1. Метод "факт/факт" - при розрахунку суми відсотків береться фактична кількість днів у місяці та році;

2. Метод "факт/360" - при розрахунку суми відсотків береться фактична кількість днів у місяці, але умовно в році - 360 днів.

3. Метод "30/360" - при розрахунку суми відсотків береться умовна кількість днів у місяці - 30 та у році - 360.

Банк має право змінити розмір процентів, які виплачуються на вклад (депозит) на вимогу, якщо інше не встановлено договором. У разі зменшення банком розміру процентів на вклад (депозит) на вимогу новий розмір процентів застосовується до вкладу (депозиту), унесеного до повідомлення вкладника про зменшення процентів, через один місяць з часу надсилання відповідного повідомлення, якщо інше не встановлено договором.

Установлений банком відповідно до договору банківського вкладу (депозиту) розмір процентів на вклад (депозит) на строк або на вклад (депозит), унесений на умовах його повернення в разі настання визначених договором обставин, не може бути односторонньо зменшений банком, якщо інше не встановлено законодавством України.

В табл. 1.1. наведені етапи проведення депозитних операцій.

Таблиця 1.1

Етапи проведення депозитних операцій

| Фізичні особи | Юридичні особи | Банки |

| 1. Вибір виду депозитів (вкладів) | ||

| + | + | + |

| 2. Подання заявок та відповідних документів для відкриття рахунку | ||

| + | + | Можлива усна домовленість |

| 3. Оформлення депозиту | ||

| Укладання договору банківського вкладу Видача ощадної книжки Іншого документа Ощадний (депозитний) сертифікат | Укладання договору банківського вкладу Ощадний (депозитний) сертифікат | Укладання договору банківського вкладу Відносини на підставі генеральної угоди |

| 4. Відкриття рахунку та внесення коштів | ||

| Внесення готівки Перерахування з поточного (карткового) рахунку | Перерахування з поточного (карткового) рахунку | Перерахування кореспонденського рахунку |

| 5. Обслуговування депозитних рахунків | ||

| Нарахування процентів Повернення за умовами договору (іншого документа) суму депозиту (вкладу) та процентів: видача готівки; перерахування на поточний (картковий) рахунок | Нарахування процентів Повернення за умовами договору суму депозиту (вкладу) та процентів: перерахування на поточний (картковий) рахунок | Нарахування процентів Повернення за умовами договору суму депозиту (вкладу) та процентів: Перерахування на кореспонденський рахунок |

Проценти на банківський вклад (депозит) виплачуються вкладникові на його вимогу відповідно до строків, визначених у договорі банківського вкладу (депозиту). Виплата процентів за вкладом (депозитом) здійснюється у строки, що обумовлені в договорі. Банки мають встановлювати основні умови залучення банківського вкладу (депозиту) відповідного виду. Зазначені умови мають бути оприлюднені банком шляхом розміщення відповідної інформації в установі банку в загальнодоступному для клієнтів місці. Ця інформація може додатково розміщуватися банком у засобах масової інформації. У разі неможливості одержання вкладу (депозиту) особою, на користь якої внесені грошові кошти або банківські метали, до досягнення нею повнолітнього віку, за умови виникнення форс-мажорних обставин, за яких грошові кошти відшкодовуються Фондом гарантування вкладів фізичних осіб, вклади (депозити) повертаються особі, що здійснила цей внесок.

Грошові кошти на вкладні (депозитні) рахунки фізичних осіб можуть бути внесені готівкою, перераховані з іншого вкладного (депозитного) рахунку або поточного рахунку і повертаються банками готівкою або в безготівковій формі на зазначений у договорі рахунок вкладника для повернення коштів чи за заявою вкладника на інший його рахунок. Банки можуть відповідно до умов договору банківського вкладу (депозиту) перераховувати фізичним особам нараховані проценти за вкладами (депозитами) на їх поточний рахунок, для поповнення вкладу (депозиту) або видавати готівкою.

Якщо відповідно до договору банківського вкладу (депозиту) вклад повертається вкладникові на його вимогу до закінчення строку або до настання інших обставин, визначених договором, проценти за цим вкладом виплачуються в розмірі процентів за вкладами на вимогу, якщо договором не встановлений вищий процент. Якщо вкладник не вимагає повернення суми строкового вкладу (депозиту) із закінченням строку, установленого договором банківського вкладу, або повернення суми вкладу (депозиту), унесеного на інших умовах повернення, то після настання визначених договором обставин договір уважається продовженим на умовах вкладу на вимогу, якщо інше не встановлено договором.

Загалом, механізм здійснення депозитних операцій та конкретні умови по депозитним вкладам банківських установ напрямлені на формування фінансових ресурсів банку з метою їх подальшого використання в активних операціях та забезпечення ліквідності банківської установи

Похожие работы

... - платіжна організація, члени платіжної системи та відносини, що виникають між ними при здійснені розрахунків за операції, що виконуються із застосуванням платіжних карток цієї системи. Процесинг - діяльність, що включає в себе збір, оброблення, зберігання й надання членам системи та розрахунковому банку платіжних повідомлень за операціями з платіжними картками. Персональний ідентифікаційний ...

... підприємство, банк є самостійним господарюючим суб'єктом, володіє правами юридичної особи, виробляє і реалізує продукт, надає послуги, діє на принципах госпрозрахунку. Погребищенське відділення «Державний ощадний банк України» займає важливе місце фінансової складової в загальній структурі, тому що цей банк належить державі, хоча і вважається відкритим акціонерним товариством. Акціями банку може ...

... ів у пріоритетні галузі економіки, планомірному поступовому збільшенню обсягів кредитування у національній та іноземній валюті при оптимальному рівні кредитного ризику. Розділ 2 Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк” 2.1.Методи аналізу депозитних операцій Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація яка поступає до ...

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

0 комментариев