Економічний зміст та принципи організації безготівкових розрахунків

Техніко-економічна характеристика АСУБ "Грант"

Аналіз розвитку безготівкового обігу в Україні

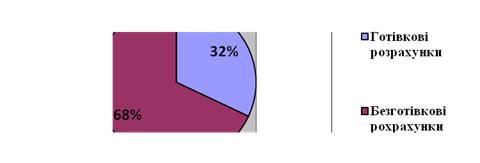

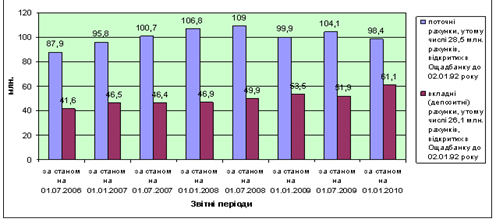

Аналіз безготівкового обороту АСУБ "Грант"

Аналіз впровадження пластикових карток міжнародних розрахункових систем в Харківському регіоні

Введення програми розвитку системи масових безготівкових платежів в Україні – шлях до вдосконалення платіжного обороту держави

Впровадження найсучасніших банківських технологій в платіжному обороті України

Введення нових послуг в АСУБ "Грант" на підставі досвіду використання безготівкових розрахунків в розвинених країнах світу

Навигация

Введення програми розвитку системи масових безготівкових платежів в Україні – шлях до вдосконалення платіжного обороту держави

Організація безготівкового платіжного обороту в Україні та перспективи його розвитку

152372

знака

18

таблиц

8

изображений

3.1 Введення програми розвитку системи масових безготівкових платежів в Україні – шлях до вдосконалення платіжного обороту держави

Протягом останніх десятиліть світова кредитно-фінансова система пройшла складний шлях від застосування готівкових коштів у різній формі до переважно безготівкових електронних розрахунків.

В Україні також зроблено чимало: створено систему електронних міжбанківських платежів, впроваджено систему типа "клієнт-банк", використовуються банківські платіжні картки, як вітчизняних, так і міжнародних платіжних систем для безготівкових та готівкових розрахунків юридичних та фізичних осіб.

Нині у банківській сфері України застосовуються чотири основні групи платіжних карток різних платіжних систем:

- відомих міжнародних систем (Віза, Європей, Мастеркард);

- внутрішніх локальних (запроваджених вітчизняними банками);

- Національної системи масових електронних платежів.

У першій групі лідирують такі банки, як "Аваль", Приватбанк український міжнародний банк, Укрексімбанк та деякі інші. Аналіз їх роботи свідчить, що ринок в Україні для емісії міжнародних карток обмежений

Дві інші групи платіжних систем розвиваються шляхом упровадження "зарплатних" проектів. Однак, ці картки не можна назвати платіжними, бо вони використовуються лише для виконання основних банківських функцій – видачі та приймання готівки.

Застосуванню їх, як засобу платежу в торгівлі чи сфері послуг перешкоджають такі фактори:

– немає домовленості між банками про взаємний прийом карток;

– бракує інфраструктури;

– висока собівартість операцій, а отже вузька сфера застосування;

– високі ризики;

– не розроблені технології взаємодії із супутніми системами та відповідна нормативна база.

Зважаючи на ці реалії, НБУ створює Національну систему масових електронних платежів, покликану усунути основні перешкоди на шляху запровадження справді масової платіжної системи.

Із цією метою НБУ разом із вітчизняними партнерами розробив технологію, що ґрунтується на застосуванні старт-карток. Нею передбачене застосування офлайнових технологій, що значно зменшує собівартість операцій, а крім того дає змогу рентабельно виконувати навіть незначні за сумами операції.

Національний банк фінансував лише розробку базових складових НСМЕП:

– системи безпеки;

– програмного забезпечення старт-карток;

– процесингових центрів.

Роль НБУ полягла в розробці технічних вимог, консультуванні та сертифікації завершених робіт.

НБУ наприкінці 1999 р. підписав залікову угоду з німецькою компанією, яка входить до групи компаній Siemens, про постачання двох мільйонів чипів із вітчизняним програмним забезпеченням для виготовлення старт-карток.

У червні 2000 р. НБУ розпочав впровадження пілотних проектів НСМЕП.

Основними завданнями пілотного проекту було відпрацювання організаційних, нормативних, технічних і технологічних питань. НБУ постановою № 161 від 24.04.2000 р. затвердив “Тимчасове положення про національну систему масових електронних платежів” для якого поширюється стан пілотного проекту НСМЕП. НБУ оперативно доводитиме рішення Координаційної ради до відома банків та інших учасників системи. Пілотний проект по введенню національної картки, на сьогоднішній день вже закінчився. Цей факт найближчим часом буде оформлений рішенням НБУ. З самого початку в НСМЕП було заплановано задіяти десять банків з трьох міст України (Київ, Харків, Одеса), але кордон проекту значно розширився. Згідно з даними, які були опубліковані 13 лютого 2003року після всеукраїнського семінару у м. Харкові, на сьогоднішній день в проекті НСМЕП вже беруть участь 26 банківських установ з 52 міст країни.

Сумарно емітовано біля 148 тис. Карток (в тому числі в м. Харків – більш, як 33 тис), а грошовий оборот системи з початку реалізації проекту склав 290,8 млн. грн. (доля Харкова 62,7 млн. грн.) Процесінгових центрів два:

– облуправління НБУ у м. Харків, який обслуговує АСУБ “Грант”, Мегабанк та філію Експрес–Банку;

– Центральна Розрахункова Палата у м. Київ.

В 2002році відбувалась масова експлуатація системи усі технології та програмне забезпечення працюють стійко та надійно. За рік ні разу не відбулось збою процесінгу, не було несанкціонованого доступу до системи.

Цей платіжний інструмент є привабливим для банків. На сьогоднішній день в систему можна вступити безкоштовно, а в подальшому, коли мова піде про промислову експлуатацію, сума буде, скоріш за все символічною – 1 тис. грн. А за вступ до VISA банк повинен заплатити 50 тис. дол.. США та відволікати кошти на депозитні вкладення у зарубіжному банку. На Україні депозитний страховий вклад зберігається на рахунках НБУ, як частина обов'язкових резервів.

Перевагами національної карти над зарубіжними аналогами: більш висока степінь захисту від підробок, багатофункціональність; більший строк використання (5 років навпроти 1-2); більша швидкість використання (карта має функцію ²електронний гаманець², тому не витрачається час на зв'язок з банком та авторизацію).

Перед національною картою не стоїть задача конкурувати з іноземними платіжними системами. ЇЇ основна задача – витіснення готівкових грошей. По-перше, обслуговування готівки обходиться НБУ дуже дорого: наприклад, строк використання однієї купюри номіналом 1 грн. складає 7 місяців. По-друге, стоїть задача легалізації тіньового сектора, котрий поповнюється, головним чином від готівкового обороту.

Якщо на першому етапі впровадження НСМЕП ще можна застосувати існуючу технологію залучання коштів працюючих громадян шляхом досягнення домовленостей між банками і трудовими колективами підприємств ("зарплатні проекти"), то надалі цього буде недостатньо. Необхідно вносити зміни до чинного законодавства, або поступово перевести всі виплати громадянам через банківські рахунки. І передусім – працівникам державних установ, пенсіонерам тощо.

Над механізмами створення широкої інфраструктури із залученням недержавних джерел фінансування НБУ вже працює з двома фірмами. Основна ідея полягає в тому, що Інвестор (не обов’язково банк) встановлює термінами торгівлі, сфери послуг, на транспорті певного регіону і надає їх у користування за орендну плату (чи за лізинговою схемою). Крім того, на певних умовах він надає банку (банкам) у користування свою еквайрінгові інфраструктуру. За економічними оцінками, ця технологія дуже перспективна. Вже сьогодні комерційні структури пропонують співробітництво за такою схемою. НБУ готовий до широкої співпраці із цими фірмами, аж до можливої передачі їм для впровадження та наступної експлуатації регіональних процесінгових центрів.

Допомогти заручитися нормативною та законодавчою підтримкою впровадження НСМЕП покликана Координаційна рада.

Крім того, НБУ повинен подбати про те, щоб застосування безготівкових форм розрахунків було фінансово привабливим для населення та організацій, які продають товари й надають послуги за готівку. Можна запровадити різні зі величиною нормативи оподаткування (для готівкових розрахунків норматив оподаткування повинен бути більшим) або змінити цінову політику НБУ стосовно готівки. Готівка має стати дорогою. Крім того, варто ввести до порядку ліцензування торговельної діяльності диференційовані вимоги щодо обов’язкового прийому платіжних інструментів НСМЕП.

Національний банк України працює також над низкою супутніх програм, з упровадженням яких підвищиться ефективність і привабливість усієї системи. Йдеться насамперед про освоєння технології електронного чека для розрахунків між юридичними особами. Мегабанк нинішнього року почав впроваджувати нову технологію і вже замовив для цього невелику кількість корпоративних карток. На мій погляд, це перспективний напрям, який дасть змогу банку при незначних затратах окупити власні капіталовкладення.

Крім того, НБУ та ряд фірм розробляють технології для обслуговування і пільгових категорій громадян (на транспорті, в аптеках, при розрахунках за комунальні платежі тощо). Ця робота проводитиметься у тісній взаємодії з місцевими адміністраціями.

Простір для розширення сфери застосування платіжних карток НСМЕП відкривають дисконтні системи, функція яких поєднується у платіжний картці.

Великі перспективи НБУ вбачає також у впровадженні електронної комерції. Сучасні клієнти з картками НСМЕП матимуть змогу користування послугами Інтернет-магазинів, отримувати банківські послуги та сплачувати комунальні послуги через Інтернет.

Цей проект є дуже перспективним, але й дуже складним для втілення його в життя. На сьогоднішній час існує багато перешкод, які необхідно подолати для того, щоб проект почав ефективно функціонувати. Перш за все потрібно покращити макроекономічну обстановку в країні, тобто покращити рівень життя населення. Лише коли у населення підвищиться рівень доходів та з’являться вільні кошти, тоді банки можуть розраховувати ці кошти, і на те, що платежі будуть здійснюватися не готівковим шляхом, а через платіжні картки. По друге, до проекту потрібно залучити якомого більше підприємств, установ, організацій у сфері торгівлі та надання послуг, тому що саме вони є тим ланцюгом у системі, який буде безпосередньо приймати до оплати розрахункові картки. А для цього необхідно забезпечити їх системою терміналів для обслуговування системи, що потребує у свою чергу великого вкладення коштів. Лише при наявності всіх цих умов система зможе працювати та розвиватися.

Впровадження та розвиток НСМЕП домірно змінить стан масових безготівкових розрахунків в Україні.

Похожие работы

... не означає, що за їх допомогою вирішуються всі проблеми організації виробництва, реалізації продукції, організації бартерних операцій. Справа в системі, що передує їх застосуванню. 2. Аналіз фінансово - господарської діяльності ДП ДАК «Хліб України» Крижопільський елеватор 2.1 Організаційно-економічна характеристика підприємства Дочірнє підприємство Державної акціонерної компанії "Хліб ...

... ішим, є відновлення довіри до банків, без чого зростання безготівково обороту буде просто неможливим. ВИСНОВОК Отже, подальший напрям регулювання розвитку платіжного обороту в Україні має бути спрямований на збільшення безготівкового обороту та зниження готівкового. Це є безперечно дуже складною задачею, проте роки стратегічних заходів дадуть змогу цього досягти. Головною метою насамперед має ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев